3. Paragrafen

Dit hoofdstuk bevat de verplichte paragrafen volgens de richtlijnen van het BBV. Ze geven inzicht in de financiële positie van de gemeente. De hierin behandelde onderwerpen zijn programma-overstijgend.

De paragrafen zijn:

- Lokale heffingen

- Weerstandsvermogen en risicobeheersing

- Onderhoud kapitaalgoederen

- Financiering

- Bedrijfsvoering

- Verbonden partijen

- Grondbeleid

- Openbaarheidsparagraaf Woo.

3.1. Lokale heffingen

Lokale heffingen hebben tot doel dat de gemeente door het verwerven van eigen middelen dekking vindt van haar uitgaven in het kader van de uitvoering van de gemeentelijke taken. De vaststelling van de tarieven door de gemeenteraad is gepland in december 2024.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze vormen een belangrijke inkomstenbron voor de gemeente. Bij lokale belastingen onderscheiden we heffingen waarvan de besteding gebonden dan wel ongebonden is. Ongebonden lokale heffingen (als de Onroerende zaakbelastingen) rekenen we tot de algemene dekkingsmiddelen. De besteding is niet gebonden aan een bepaalde taak. Gebonden heffingen, zoals de afvalstoffen- en rioolheffing, verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen.

Voor het betalen van rechten en retributies verricht de gemeente diensten. Denk aan publieksdienstverlening en bouwvergunningen. De kosten van de gemeentelijke dienstverlening berekenen we door in de tarieven.

De paragraaf Lokale Heffingen geeft inzicht in de diverse gemeentelijke belastingen en de consequenties daarvan voor de inwoners van Losser.

a. De geraamde inkomsten

Overzicht inkomsten gemeentelijke heffingen (bedragen x € 1.000)

| Omschrijving lokale last | realisatie 2023 | begroting 2023 | begroting 2024 | begroting 2025 |

| Afvalstoffenheffing | 2.300 | 2.277 | 2.282 | 2.336 |

| Begraafplaatsrechten | 3 | 1 | 1 | 1 |

| BIZ | 94 | 111 | 121 | 123 |

| Forensenbelasting | 33 | 24 | 26 | 27 |

| Hondenbelasting | 0 | 0 | 0 | 0 |

| Leges burgerzaken | 316 | 274 | 330 | 336 |

| Leges omgevingsvergunning | 536 | 528 | 466 | 475 |

| Leges overig | 185 | 45 | 45 | 45 |

| Marktgelden | 10 | 15 | 15 | 15 |

| OZB eigenaren woning | 4.901 | 4.930 | 4.308 | 4.390 |

| OZB eigenaren niet-woning | 0 | -15 | 1.162 | 1.184 |

| OZB gebruikers niet-woning | 549 | 578 | 634 | 646 |

| Rioolheffing | 3.420 | 3.391 | 3.802 | 3.991 |

| Toeristenbelasting | 242 | 245 | 299 | 319 |

| Totaal | 12.588 | 12.405 | 13.490 | 13.888 |

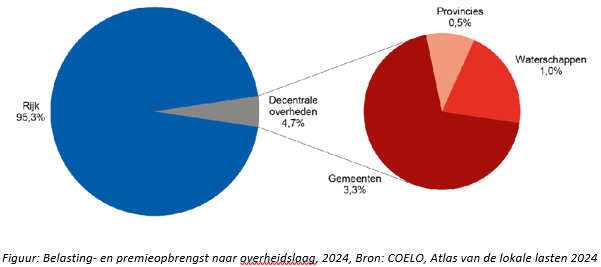

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2024 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,7% voor hun rekening, de rijksoverheid 95,3%.

b. Beleid ten aanzien van de lokale heffingen

Landelijk

Hervorming lokaal belastinggebied

In het hoofdlijnenakkoord, zoals deze door de verschillende formerende partijen is gepresenteerd in mei 2024, zijn ook een aantal maatregelen opgenomen die zien op lokale belastingen. Hieronder hebben we enkele maatregelen uitgelicht.

Planbatenheffing of vergelijkbaar systeem

Hoewel de exacte kaders voor deze heffing nog niet bekend zijn, is een aandachtspunt dat gemeenten die een dergelijke planbatenheffing gaan invoeren moeten bezien hoe de baten en toerekening van lasten van de grondexploitatie verloopt. Hierdoor kunnen mogelijk optimalisaties worden gerealiseerd voor de Vennootschapsbelasting.

Waterzorgheffing

Wateroverlast en verdroging vragen steeds meer maatregelen in de publieke ruimte. Meer percelen kunnen in de heffing worden betrokken, want van de maatregelen in de publieke ruimte heeft iedereen profijt. De huidige verordening Rioolheffing (model VNG) dekt dan niet meer de lading.

Het schept een beeld van een belasting voor een buizenstelsel. Bij belastingplichtigen die daar niet op zijn aangesloten roept dat weerstand op. De gemeentelijke watertaken omvatten een breed palet. Zorgplichten voor afval-, hemel- en grondwater hebben een centrale plaats in de ordening van de publieke ruimte. Gemeenten moeten maatregelen nemen om wateroverlast en -schade te voorkomen. Denk aan het onderhoud van bermen en slootkanten om overtollig water af te voeren, zodat er over een droge weg kan worden gereden. Iedereen heeft daar profijt van. De VNG heeft hiervoor een nieuw modelverordening Riool- en Waterzorgheffing opgesteld. Bij invoering is een zorgvuldige communicatie en belangenafweging naar nieuwe belastingplichtigen van belang. Bijvoorbeeld cultuurgronden en natuurterreinen dragen nu veelal nog niet bij in de kosten van de gemeentelijke watertaken.

Gemeentelijk

Ontwikkeling tarieven

De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. De voor 2025 geldende tarieven voor de overige belastingen en rechten stijgen met een inflatiecorrectie, uiteraard met uitzondering van die tarieven, die het rijk heeft vastgesteld, dan wel gemaximeerd. Voor 2025 wordt uitgegaan van 1,035%.

c. Overzicht op hoofdlijnen van de diverse heffingen

In de Gemeentewet zijn de belastingen die door gemeenten mogen worden geheven, limitatief opgesomd. Voor rechten en leges voor individuele dienstverlening aan haar inwoners, geldt dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden. De gemeentelijke belastingen en retributies die in 2025 in Losser worden geheven zijn:

Ongebonden belastingen

Forensenbelasting

Op grond van artikel 223 van de Gemeentewet kunnen gemeenten forensenbelasting heffen. De forensenbelasting is een algemeen dekkingsmiddel. Met de forensenbelasting kunnen gemeenten de kosten van bepaalde voorzieningen ook verhalen op mensen die niet in de gemeente wonen, maar wel gebruik maken van de voorziening. De forensenbelasting wordt door Nederlandse gemeenten alleen geheven van mensen die meer dan 90 dagen een gemeubileerde woning ter beschikking houden.

Onroerende-zaakbelastingen

Op basis van artikel 220 van de Gemeentewet kunnen gemeenten onroerende-zaakbelastingen (OZB) heffen. De OZB is een algemene belasting, er is geen relatie tussen de heffing en bepaalde taken van de gemeente. De opbrengst is onderdeel van de algemene middelen.

De OZB is een tijdstipbelasting. Dit betekent dat voor het bepalen van de belastingplicht de situatie per 1 januari van het belastingjaar geldt. Veranderingen in de loop van het jaar, bijvoorbeeld de verkoop van een huis, worden meegenomen in het volgende belastingjaar.

Belastingplichtigen zijn:

- eigenaren van woningen;

- eigenaren van niet-woningen;

- gebruikers van niet-woningen.

Indien iemand zowel eigenaar als gebruiker is van een niet-woning, dan betaalt hij of zij beide belastingen.

De grondslag voor de berekening van de OZB is de WOZ-waarde van de onroerende zaak. Deze wordt jaarlijks opnieuw bepaald.

Toeristenbelasting

Op grond van artikel 224 van de Gemeentewet kunnen gemeenten Toeristenbelasting heffen voor overnachtingen van personen binnen de gemeente die niet als ingezetene in de gemeente zijn ingeschreven. Voor zover de belasting wordt geheven van degene die gelegenheid tot verblijf biedt, is deze bevoegd de belasting als zodanig te verhalen op degene ter zake van wiens verblijf de belasting verschuldigd wordt. De doelstelling is hetzelfde als bij forensenbelasting, namelijk dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen.

Gebonden belastingen

Afvalstoffenheffing

De wettelijke basis voor het heffen van afvalstoffenheffing is geregeld in artikel 15.33 van de Wet Milieubeheer. Op basis van de Wet Milieubeheer heeft de gemeente de wettelijke taak om zorg te dragen voor de inzameling van afvalstoffen die afkomstig zijn van particuliere huishoudens. De inwoners van Losser zijn de belastingplichtigen. Zij zijn verplicht afvalstoffenheffing te betalen, ook als zij geen afval voor inzameling aanbieden. De heffing wordt geheven van de gebruiker van een perceel waarvoor de gemeente een wettelijke plicht tot inzameling heeft en de inzamelverplichting ook nakomt.

Rioolheffing

De wettelijke basis voor het heffen van rioolheffing ligt in artikel 228a van de Gemeentewet. In de rioolheffing worden kosten doorgerekend die verbonden zijn aan het in stand houden van het gemeentelijk rioleringsstelsel. De hiermee gemoeid zijnde kosten worden met de rioolheffing verhaald op de eigenaren van woningen en niet-woningen en de gebruikers van objecten die meer dan 500 m3 afvalwater lozen.

Bijdrage Bedrijven Investering Zones (BIZ)

Op basis van de Wet Bedrijven investeringszones kan een Bijdrage Bedrijven Investering Zones worden opgelegd. Met deze bijdrage kunnen bedrijven in een bepaald gebied binnen de gemeente worden verplicht om voor een periode van maximaal vijf jaar een financiële bijdrage te leveren. Deze bijdrage wordt gebruikt om investeringen in het betreffende gebied ter bevordering van de leefbaarheid, de veiligheid, de ruimtelijke kwaliteit of nader publiek belang in de openbare ruimte te bekostigen. Bij de uitvoering wordt om doelmatigheidsredenen zoveel mogelijk aangesloten bij de Wet WOZ en de OZB. Voor het centrum van Losser is voor de periode 2022-2026 een nieuwe BIZ vastgesteld.

Leges en rechten

De mogelijkheid tot het heffen van leges is geregeld in artikel 229, lid 1, b van de Gemeentewet. De gemeente levert op aanvraag van individuele burgers een uiteenlopend pakket aan diensten. Door het heffen van leges worden de kosten die hiervoor worden gemaakt in principe verhaald op de burger die de dienst afneemt. Voorbeelden zijn het verstrekken van een paspoort of het verlenen van een vergunning. Degene die de dienst aanvraagt betaalt ook de leges. De heffingsmaatstaf is zeer divers en wordt vermeld in de tarieventabel die hoort bij de legesverordening.

| Ongebonden belastingen: | Gebonden belastingen: |

| Forensenbelasting | Afvalstoffenheffing |

| Toeristenbelasting | Bijdrage Bedrijven Investering Zone |

| Onroerendezaakbelasting | Leges en Rechten |

| Rioolheffing |

De mate van kostendekkendheid van de gebonden belastingen in 2025 volgt uit het onderstaande overzicht:

Bedragen x € 1.000

| Activiteitgroep | Lasten taakvelden | Overhead | BTW | Totale lasten | Heffingen (baten) | Overige baten | Totaal baten | Kostendekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 2.457 | 249 | 305 | 3.011 | 2.336 | 737 | 3.072 | 100,0% |

| Kwijtscheldingen Afvalstoffenheffing | 62 | 0 | 0 | 62 | 0 | 0 | 0 | 0 |

| Rioolheffing | 3.891 | 411 | 482 | 4.784 | 3.991 | 797 | 4.788 | 100,0% |

| Kwijtschelding rioolheffing | 4 | 0 | 0 | 4 | 0 | 0 | 0 | 0 |

| Subtotaal Heffingen | 6.414 | 660 | 787 | 7.860 | 6.327 | 1.533 | 7.860 | 100,0% |

| Leges algemene Dienstverlening (Leges Titel 1 Legesverordening) | 1.011 | 6 | 21 | 1.038 | 376 | 82 | 458 | 44,1% |

| Leges dienstverlening vallend onder de fysieke leefomgeving/vergunningen (Leges Titel 2 Legesverordening) | 1.409 | 0 | 44 | 1.453 | 518 | 23 | 540 | 37,2% |

| Leges dienstverlening vallend onder Europese dienstrichtlijn (leges Titel 3 Legesverordening) | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 388,1% |

| Subtotaal Leges | 2.420 | 6 | 65 | 2.491 | 893 | 106 | 999 | 40,1% |

| Totaal | 8.834 | 666 | 851 | 10.351 | 7.221 | 1.639 | 8.860 | 85,6% |

d. Woonlastenontwikkeling

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Men vergelijkt daarin per gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2025:

| Woonlastenontwikkeling | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| OZB eigenaren (2025: 1,035% lastenverhoging) | 368,04 | 375,77 | 380,66 | 405,56 | 422,19 | 426,56 |

| Afvalstoffenheffing (meerpersoons) | 207,24 | 222,00 | 223,78 | 232,03 | 231,59 | 230,04 |

| Rioolheffing | 263,76 | 277,59 | 291,96 | 314,40 | 348,60 | 365,88 |

| TOTAAL | 839,04 | 875,36 | 896,40 | 951,98 | 1.002,38 | 1.022,48 |

e. Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. Binnen deze mogelijkheden zijn de volgende eigen beleidskeuzes gemaakt:

- Voor de ozb (voor onroerende zaken die in hoofdzaak tot woning dienen) en de afvalstoffenheffing is kwijtschelding mogelijk, waardoor minima geen woonlasten betalen;

- Voor extra containers wordt geen kwijtschelding afvalstoffenheffing verleend

- Bij de normkosten van bestaan wordt uitgegaan van 100% van de bijstandsnorm;

- Ondernemers voor de privébelastingen zijn gelijkgesteld met particulieren;

- Kosten voor kinderopvang worden in aanmerking genomen als uitgaven bij de berekening van de betalingscapaciteit en;

- Bij de normkosten van bestaan voor AOW’ers wordt uitgegaan van 100% van de netto AOW-norm.

Tabel: kwijtschelding gemeentelijke belastingen 2025 (bedragen x € 1.000)

| Gemeentebelasting | 2025 |

| Afvalstoffenheffing | 62 |

| OZB | 13 |

| Rioolheffing | 4 |

| Totaal | 79 |

3.2. Weerstandsvermogen en risicobeheersing

Het weerstandsvermogen geeft een indicatie van de mate waarin de gemeente tegenvallers kan opvangen zonder dat de uitvoering van taken in gevaar komt. Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit (de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken) en de benodigde weerstandscapaciteit (alle risico’s waarvoor geen dekkingsmaatregelen zijn getroffen en die van materiele betekenis kunnen zijn in relatie tot de financiële positie). Het verhoudingsgetal, beschikbare weerstandscapaciteit ten opzichte van de benodigde weerstandscapaciteit noemen we het ratio weerstandsvermogen. In de nota Weerstandsvermogen is aangegeven dat de gewenste ratio van het weerstandsvermogen 1,4 - 2,0 is. Oftewel de beschikbare weerstandscapaciteit dient minimaal 140% tot 200% van de benodigde weerstandscapaciteit te bedragen.

Relevante wetgeving en gemeentelijk beleid

De wetgeving en het gemeentelijk beleid voor het weerstandvermogen zijn vastgelegd in:

- Het Besluit begroting en verantwoording provincies en gemeenten (art. 9, 11 en 26).

- Financiële verordening gemeente Losser.

- Nota Weerstandsvermogen en risicomanagement.

- Nota Reserves en voorzieningen.

Het wettelijke kader van BBV (Besluit Begroting en Verantwoording) stelt dat de paragraaf betreffende het weerstandsvermogen ten minste moet bevatten:

- Een inventarisatie van de weerstandscapaciteit;

- Een inventarisatie van de risico’s;

- Het beleid omtrent de weerstandscapaciteit en de risico’s;

- Een kengetal voor de:

- (a) Netto schuldquote;

(b) Netto schuldquote gecorrigeerd voor alle verstrekte leningen; - Solvabiliteitsratio;

- Grondexploitatie;

- Structurele exploitatieruimte;

- Belastingcapaciteit.

- (a) Netto schuldquote;

De paragraaf is conform deze opbouw.

Inventarisatie van de beschikbare weerstandscapaciteit

Met beschikbare weerstandscapaciteit bedoelen we alle middelen en mogelijkheden waarover de gemeente Losser beschikt om tegenvallers te bekostigen. De beschikbare weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de reserve Grondexploitatie.

In de nota Weerstandsvermogen en risicomanagement staat dat 'stille reserves' geen onderdeel uitmaken van de beschikbare weerstandscapaciteit.

Algemene risicoreserve

Zoals uit de tabel "Algemene risico reserve" (hoofdstuk 4 "Financiële positie”) blijkt, is de stand van de Algemene risicoreserve in 2024 € 20.365.000. In genoemde tabel wordt ook een overzicht gegeven van de verwachte ontwikkeling van de Algemene reserve over de periode 2025 tot en met 2028. De stand van de Reserves Grondexploitatie is eind 2024 € 1.164.000.

Onderstaande tabel laat zien dat de beschikbare weerstandscapaciteit 2024 € 21.529.000 is.

| Beschikbare weerstandscapaciteit 2024 | |

| Componenten: | |

| Algemene risicoreserve | 20.365.000 |

| Reserves risico's grond | 1.164.000 |

| Stille reserves, gebouwen en gronden | |

| Prognose stand eind jaar 2024 | 21.529.000 |

Inventarisatie van de risico's

In de vastgestelde nota Weerstandsvermogen en risicomanagement is aangegeven dat het risicomanagement, net zoals de bepaling van de stille reserves, aan de P&C cyclus wordt gekoppeld. De risico's worden daardoor periodiek onder de aandacht gebracht en bijgesteld. Dit heeft voor de GB2025 geleid tot enkele wijzigingen in de geïnventariseerde risico's.

Uitgangspunten bij de beoordeling van de risico's zijn:

- Normale bedrijfsvoeringsrisico's niet bij de risico's worden opgenomen.

- Risico's van diverse afdelingen die een gelijksoortige oorzaak hebben worden samengevoegd.

- Verzekerde risico's worden niet meer opgenomen (denk bijvoorbeeld aan de aansprakelijkheidsverzekering).

Het totaal van de geïnventariseerde risico's bedraagt € 5.451.000. Dit is hoger dan de omvang van de geïnventariseerde risico's in de GB2024, toen de omvang van de risico's nog € 3.666.000 was. Dit komt vooral door een drietal nieuwe risico's die zijn opgenomen, namelijk garantstelling ontwikkelfase windproject de Lutte, garantstelling ontwikkelfase 2e zonnepark Overdinkel en schaarste arbeidsmarkt (vergunningverlening, toezicht, handhaving en ruimtelijke ontwikkeling).

Het betreft hier het geschatte financiële gevolg van alle geïnventariseerde risico's, exclusief de risico's van de grondexploitaties. De risico's van de grondexploitatie worden afzonderlijk in beeld gebracht. Een simulatie laat zien dat, om het totale risico te kunnen afdekken, een weerstandscapaciteit van € 1.994.000 noodzakelijk is.

Met behulp van een risicoscore kunnen de risico's worden geprioriteerd en wordt inzichtelijk welke risico's het meest belangrijk zijn.

In onderstaande tabel worden de tien grootste risico's weergegeven.

|

Nummer |

Onderwerp |

Risico |

Invloed |

|

1 |

Schommelingen in de conjunctuur |

Als gevolg van schommelingen in de conjunctuur kunnen zowel aan de kosten- als de opbrengsten kant onvoorziene nadelige incidentele effecten optreden. |

14,86% |

|

2 |

Algemene uitkering gemeentefonds |

Algemene uitkering gemeentefonds wordt lager. |

13,96% |

|

3 |

Overige onvoorziene risico's |

Overige onvoorziene risico's, calamiteiten binnen gemeente, politiek/bestuur zit soms nog erg dicht op de uitvoering, extreem weer, bedrijfsongeval, datalek, overig onvoorzien. |

9,98% |

|

4 |

Budget Jeugd |

Door open eindfinanciering en een onvolledig beeld van de uitgaven is het budget Jeugd mogelijk niet toereikend en moeilijk beheersbaar. |

8,91% |

|

5 |

Garantstelling energiecoöperatie de Lutte |

Afroepen garantstelling aan energiecoöperatie in de Lutte t.b.v. de ontwikkelingsfase van het windproject in de Lutte. |

6,89% |

|

6 |

Schaarste arbeidsmarkt |

Binnen Vergunningverlening, Toezicht, Handhaving en Ruimtelijke Ontwikkeling is er een grote schaarste op de arbeidsmarkt. Hierdoor is inhuren vaak de oplossing om vacatures op te vullen. De kosten voor inhuur zijn door de schaarste hoog. |

5,54% |

|

7 |

Garantstellingen |

Door de leningverstrekker wordt een beroep gedaan op de garantstellingen die de gemeente Losser heeft afgegeven voor leningen die door partners zijn aangegaan. Het gaat om: Bibliotheek Losser, St. Martinihoeve, Soc. Cult. Werk Losser, Muziekschool, Böggelrieders en Daansers, KVV Losser, EHBO Losser, Woningstichting Domijn. |

4,93% |

|

8 |

Effecten Omgevingswet op dienstverlening |

Doorontwikkeling van het digitale stelsel (DSO) kan landelijk extra druk geven op onze dienstverlening. Veel vragen komen bij de gemeente terecht. Na de eerste 6 maanden blijkt dat er meer procedures aangevraagd worden voor het zelfde aantal initiatieven. Dit komt doordat de zogenaamde onlosmakelijkheid in de Omgevingswet is losgelaten. |

4,18% |

|

9 |

Daling van omgevingsaanvragen |

De invoering van de Omgevingswet kan niet los worden gezien van de Wet Kwaliteitsborging, die gevolgen gaat hebben voor de vergunningverlening en leges inkomsten. Er zijn mogelijk financiële consequenties waarbij gedacht kan worden aan personele kosten en minder leges. |

4,18% |

|

10 |

Budget Wmo |

Door open eindfinanciering en een onvolledig beeld van de uitgaven is het budget Wmo mogelijk niet toereikend en moeilijk beheersbaar. |

3,70% |

Risico's grondexploitatie

Naast projectgebonden risico’s kijken we bij de grondexploitatie ook naar niet projectgebonden risico’s. Deze risico’s zijn vaak niet beïnvloedbaar binnen de projecten en liggen op het vlak van macro-economische trends en wet- en regelgeving van hogere overheden. Te denken valt aan spreidingsrisico’s rondom gehanteerde parameters. Hiermee ontstaat een vollediger beeld van de risico’s binnen de grondexploitaties. Ten opzichte van de jaarrekening 2023 is de vereiste weerstandscapaciteit onveranderd en bedraagt € 534.000.

Benodigde weerstandcapaciteit:

De geïnventariseerde risico’s zijn de basis voor de risicosimulatie die uitgevoerd wordt, om te berekenen welk bedrag nodig is om deze risico’s in financiële zin af te dekken. Uit de gevolgde risicosimulatie volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 2.528.000 (€ 1.994.000 voor de geïnventariseerde risico's in de bedrijfsvoering/beleid en € 534.000 voor de risico's van de grondexploitaties).

Beschikbare weerstandscapaciteit:

De weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de vrij aanwendbare andere reserves. De beschikbare weerstandscapaciteit bedraagt in 2024 € 21.529.000. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, wordt afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het ratio weerstandsvermogen. De gemeente streeft hierbij een ratio weerstandsvermogen tussen de 1,4 en 2,0 na. Oftewel de beschikbare weerstandscapaciteit dient minimaal 140% tot 200% van de benodigde weerstandscapaciteit te bedragen.

Ratio weerstandsvermogen eind 2024 = € 21.529.000 : € 2.528.000 = 8,5.

De ratio van 8,5 is een daling ten opzichte van de ratio zoals in de Jaarrekening 2023 (JR23) zoals die inmiddels door de raad is vastgesteld. De ratio in de JR 2023 was 10,7. Deze daling wordt veroorzaakt doordat de beschikbare weerstandscapaciteit is gedaald door o.a. de mutaties uit de VJN2024 en de benodigde weerstandscapaciteit is gestegen doordat de risico's zijn toegenomen ten opzichte van de jaarrekening 2023.

Ontwikkeling in het ratio weerstandsvermogen

Vanaf 2011 worden inventarisaties uitgevoerd om alle mogelijke risico’s in beeld te krijgen. Met ingang van 2012 is periodiek een risico-inventarisatie uitgevoerd om na te gaan of het aantal risico’s en de omvang van de financiële gevolgen van de risico’s zijn gewijzigd. Daarnaast kunnen ook maatregelen worden getroffen die de risico’s verkleinen. De tabel hieronder geeft een overzicht van de ontwikkeling van het ratio weerstandsvermogen vanaf deze eerste inventarisatie in 2011.

| Ontwikkeling ratio weerstandsvermogen | 31-12-2012 | 31-12-2013 | 31-12-2014 | 31-12-2015 | 31-12-2016 | 31-12-2017 | 31-12-2018 | 31-12-2019 | 31-12-2020 | 31-12-2021 | 31-12-2022 | 31-12-2023 | 31-12-2024 |

| Ratio weerstandsvermogen | 0,23 | 0,41 | 0,69 | 1,34 | 1,87 | 2,4 | 2,8 | 2,5 | 4,2 | 9,6 | 8,8 | 10,7 | 8,5 |

In de Nota Weerstandsvermogen en risicomanagement is aangegeven dat wanneer het weerstandsvermogen nog niet voldoet alle meevallers respectievelijk het rekeningresultaat prioritair bestemd wordt om het weerstandsvermogen weer op een financieel verantwoord niveau te brengen. Deze situatie is niet aan de orde.

Prognose ratio weerstandsvermogen 2025 en verder (bedragen x € 1.000)

| Component | 2024 | 2025 | 2026 | 2027 | 2028 |

| Aanwezig weerstandsvermogen | 21.529.000 | 17.994.000 | 12.801.000 | 12.205.000 | 12.610.000 |

| Benodigd weerstandsvermogen | 2.528.000 | 2.528.000 | 2.528.000 | 2.528.000 | 2.528.000 |

| Prognose ratio weerstandsvermogen | 8,5 | 7,1 | 5,1 | 4,8 | 5,0 |

Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing, in aanvulling op de ratio weerstandsvermogen, een verplichte set van vijf financiële kengetallen moet worden opgenomen. De invoering van de set van vijf kengetallen is bedoeld om de financiële positie inzichtelijker te maken.

Kengetallen worden veel gebruikt als analyse-instrument. Kengetallen hebben als voordeel dat, bij correct gebruik, gemeenten op relevante onderdelen rationeel met elkaar vergeleken kunnen worden. Er kleven ook nadelen aan het gebruik van kengetallen:

- Kengetallen hebben slechts betrekking op het verleden en geven geen zekerheid over de toekomst.

- Kengetallen zijn veelal slechts een momentopname.

- Kengetallen zijn vaak gebaseerd op aannames (veronderstellingen).

| Financiële kengetallen | Rekening 2023 | Begroting 2024 | Raming 2025 | Raming 2026 | Raming 2027 | Raming 2028 | |

| 1A | netto schuldquote | 38,0% | 44,4% | 53,1% | 61,9% | 64,5% | 62,7% |

| 1B | netto schuldquote gecorrigeerd voor alle verstrekte leningen | 38,0% | 44,4% | 53,1% | 61,9% | 64,5% | 62,7% |

| 2 | solvabiliteitsratio | 37,9% | 32,6% | 29,5% | 26,8% | 25,4% | 25,1% |

| 3 | structurele exploitatieruimte | 1,5% | 2,4% | 2,0% | -2,2% | -1,4% | 0,2% |

| 4 | grondexploitatie | -1,0% | -1,0% | -1,0% | -0,7% | -1,6% | -1,8% |

| 5 | belastingcapaciteit | 101,9% | 106,2% | 102,9% |

Om meer inzicht in de financiële positie te bieden, worden de kengetallen in onderlinge relatie beschouwd en van een adequate toelichting voorzien. De kengetallen maken daarmee inzichtelijk(er) over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Hierbij wordt in de tabel de ontwikkeling over de jaren in beeld gebracht.

In de jaarrekening 2022 (JR2022) hebben we de kengetallen in lijn gebracht met de laatste voorschriften uit het BBV.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten op de exploitatie drukken. Omdat er bij leningen onzekerheid kan bestaan of ze allemaal terug worden betaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen zowel inclusief, als exclusief de doorgeleende gelden. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. De VNG hanteert een kritische waarde 130%, hier bevinden zowel de netto schuldquote inclusief als exclusief de doorgeleende gelden met respectievelijk 53,1% beduidend onder. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is op de langere termijn aan zijn financiële verplichtingen te voldoen. Deze ratio geeft de mate aan waarin de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen, hoe gezonder de gemeente. Met een score van 29,5% behoren we tot de categorie gemeenten met een gemiddeld risico.

Structurele exploitatieruimte

Dit financiële kengetal geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Zoals in de tabel weergegeven, is er voor de jaren 2025 tot en met 2028, met uitzondering van de jaarschijven 2026 en 2027, sprake van een positief saldo structurele exploitatieruimte. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Kengetal grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grondpositie (boekwaarde) zich verhoudt tot de totale (geraamde) baten. Dit kengetal alleen heeft slechts een beperkte waarde. De relatie vraag en aanbod woningbouw of bedrijventerrein, planning et cetera spelen een hierbij tevens een cruciale rol. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Dit kengetal laat al jaren een dalende trend zien, omdat steeds meer grondexploitaties worden afgesloten. De gemeente bevindt zich met het percentage -1,0% in de categorie gemeenten met het laagste risico.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit scoort met 102,9% boven het landelijk gemiddelde. Het kengetal is daarmee lager dan in de GB24. We vallen inmiddels in de groep gemeenten met het gemiddelde risico.

Voor het kengetal ‘belastingcapaciteit’ 2025 is het volgende van belang. Overeenkomstig de definitie die de regelgeving voorschrijft, wordt de Losserse geraamde belastingdruk over 2025 afgezet tegen de gemiddelde landelijke belastingdruk over 2024 (Bron: Atlas van de lokale lasten 2024 van het Centrum voor Onderzoek van de Lagere Overheden (COELO) .

3.3. Onderhoud kapitaalgoederen

Inleiding

Gemeenten beschikken over kapitaalgoederen zoals groenvoorzieningen, wegen, bruggen, riolering, water, vijvers, sport- en speelvoorzieningen, gebouwen, c.a. Deze gemeentelijke eigendommen, noodzakelijk voor een goede leefomgeving, vertegenwoordigen een grote waarde. Investeren in onderhoud en vervanging is noodzakelijk om deze kapitaalgoederen ook op lange termijn in stand te houden.

In juli 2013 is de “Nota Kapitaalgoederen Openbare Ruimte” door de raad vastgesteld. Op basis van deze overkoepelende strategische nota is en wordt gewerkt om de gehele - integrale - beheercyclus te optimaliseren en te verankeren in de gemeentelijke beleidscyclus.

Centraal bij de beheercyclus staat de strategie om, vanuit het integraal beheer en inrichting van de openbare ruimte, mede invulling te geven aan de geformuleerde Opgaven en strategische beleidsdoelen van de gemeente, zowel inhoudelijk als qua proces. Dit doen we middels het MIP 2.0 en noemen we 'strategisch assetmanagement'.

In 2025 ligt de nadruk op het integreren van de processen rondom het beheer van de kapitaalgoederen binnen de brede implementatie van de Omgevingswet en het Opgavegericht werken. Middels het MIP 2.0 sturen we op het verbinden van brede maatschappelijke opgaven met autonome ontwikkelingen en investeringen in de fysieke leefomgeving. Hiermee dragen we bij aan de strategische beleidsdoelen en -opgaven van de gemeente.

Verder werken we aan de (verbrede) Nota Kapitaalgoederen. Deze richten we op een zodanige wijze in dat hiermee invulling wordt gegeven aan de Omgevingsvisie Losser en aan de geformuleerde Opgaven.

Kaders/Doelen

In het coalitieakkoord 2022-2026 “Groeien door ambitie” is aangegeven dat gehecht wordt aan een goede kwaliteit van de leefomgeving. Met investeringen in de openbare ruimte beogen wij meer te bereiken dan alleen een schone, hele en veilige leefomgeving. De inrichtings- en onderhoudskwaliteit gaat steeds nadrukkelijker een rol spelen bij het creëren en in stand houden van aantrekkelijke buurten en wijken. Hier leggen wij de verbinding met sociale structuren.

Daarnaast komen grote opgaven, zoals de warmte- en energietransitie, klimaatadaptatie, biodiversiteit en circulaire economie, steeds dichterbij. Samen met de vervangingsopgave in de openbare ruimte leidt dit tot de strategische keuze voor een integrale, opgavegerichte en gebiedsgerichte aanpak.

Via het MIP 2.0 kunnen we onderhoudsgelden en vervangingsinvesteringen in de openbare ruimte zodanig inzetten dat deze optimaal bijdragen aan de gemeentelijke doelstellingen, bestuurlijke ambities en maatschappelijke opgaven.

Voor het beheer en onderhoud van de openbare ruimte betekent dit dat het MIP 2.0 verder wordt uitgewerkt en jaarlijks wordt geactualiseerd. Dit beleid heeft geleid tot het vrijmaken van investeringsruimte voor aanvullende dekking van uitvoeringsprogramma’s.

De onderhoudswerkzaamheden worden gestuurd op het door de raad vastgestelde beleids- en beheerplan. Hiermee hebben we belangrijke stappen gezet om beter ‘grip’ op de kapitaalgoederen te krijgen.

Vervangingsinvesteringen en herinrichting openbare ruimte

De vigerende Nota Kapitaalgoederen heeft betrekking op het dagelijks onderhoud van de openbare ruimte en gaat niet in op groot onderhoud, vervanging of herinrichting van de openbare ruimte. Hierin voorziet het MIP 2.0. De basis van dit MIP 2.0 wordt gevormd door planbaar groot onderhoud en de vervangingsplannen per beheerdiscipline. Het MIP 2.0 bevat een lijst van technisch urgente projecten gecombineerd met synergiekansen. Dit zijn projecten waarmee door samenloop van onderhoud, vervanging en nieuw beleid meerdere doelen bereikt worden. Ook investeringen in de openbare ruimte vanuit het Grondbedrijf worden hierbij betrokken.

Door deze integrale aanpak krijgen ook ‘derden’ kansen om aan te haken bij investeringen in de openbare ruimte (bijvoorbeeld de woningbouwvereniging, nutsbedrijven, waterschap) en wordt er samengewerkt met andere overheden (bijvoorbeeld bij ontwikkellocaties).

Op basis van het MIP 2.0 worden jaarlijks, bij de Voorjaarsnota, voor de meest urgente vervangingsinvesteringen en/of synergiekansen, ontbrekende financiële middelen aangevraagd. Bij geen of onvoldoende budget wordt het beheer voortgezet, waarbij de consequentie is dat de onderhoudskosten dan sterk oplopen. Uitstel van vervanging betekent dat vanuit het onderhoudsbudget, met dagelijks onderhoud en kleine maatregelen, de omgeving schoon, heel en veilig wordt gehouden. Daarbij dient een afweging plaats te vinden van de balans tussen prestaties, risico’s en levensduurkosten. Dit kan leiden tot het doorschuiven van de deelbudgetten die al wel beschikbaar waren.

Relatie tussen het MIP en de meerjarenbegroting

In het MIP 2.0 wordt op hoofdlijnen integraal inzichtelijk gemaakt welke (vervangings-) investeringen en projecten in de openbare ruimte de komende vier jaar een rol gaan spelen. Het MIP 2.0 is echter een dynamisch plan waarop vele externe factoren invloed hebben. Investeringen waarvan de kapitaallasten buiten de scope vallen blijven via het MIP 2.0 inzichtelijk. In 2025 geven wij, conform het MIP, verder uitvoering aan (deels al lopende) projecten die worden gedekt uit reeds eerder beschikbaar gestelde kredieten (onder andere het Gemeentelijk rioleringsplan GRP), subsidies, reserves en kredieten (waar onder de reserve Wegen).

Uitwerking per beheerdiscipline

Wegen

Onder het product wegen vallen meerdere beheerdisciplines:

Wegen en verhardingen

Openbare verlichting

Gladheidsbestrijding

Recreatieve fietspaden

Straatmeubilair (inclusief toeristische bewegwijzering)

Civieltechnische kunstwerken (bruggen, viaducten, beschoeiing, etc.)

Beleidskader

Voor alle beheerdisciplines die vallen onder het product Wegen geldt dat ze deel uitmaken van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking per beheerdiscipline plaats in beleid- en beheerplannen. In 2025 herzien wij de beheerplannen voor kunstwerken, openbare verlichting en straatmeubilair.

Hieruit voortvloeiende financiële consequenties

Vervangingsinvesteringen en budgetten voor groot onderhoud worden opgenomen in het MIP waarbinnen de integrale afweging inzichtelijk wordt gemaakt.

Vertaling naar de begroting

De (vervangings)investeringen worden via het MIP verankerd in de Voorjaarsnota en de Gemeentebegroting. De budgetten voor groot en klein onderhoud zijn opgenomen in de exploitatiebegroting.

Riolering en Water

Beleidskader

Op 13 maart 2018 is het Gemeentelijk Rioleringsplan (GRP) 2018-2022 door de raad vastgesteld en eind 2022 met twee jaar verlengd. In dit GRP is, naast de afvalwaterzorgplicht, ook de zorgplicht voor grondwater en hemelwater opgenomen. Ook is richting gegeven aan duurzaamheid en het anticiperen op klimaatontwikkelingen.

Het Nationaal Bestuursakkoord Water (NBW) heeft de afgelopen jaren een nadrukkelijke rol gespeeld op gebied van water en de waterketen. Samenwerking in de afvalwaterketen, verbetering van de doelmatigheid, klimaatontwikkelingen, etc. zijn ontwikkelingen die steeds belangrijker werden. Deze landelijke ontwikkelingen zijn vertaald naar de regio’s. In Twente heeft dit geresulteerd in “Waterwinst 2.0”. Middels deze intentieverklaring spreken de 14 Twentse gemeenten, samen met het waterschap, de bereidheid uit om samen te werken in de (afval)waterketen teneinde te kunnen komen tot een structurele kostenbesparing in de keten. Daarnaast zijn kennis en kwetsbaarheid speerpunten in “Waterwinst 2.0”. In 2018 is door alle Twentse gemeenten ingestemd met de gezamenlijke visie “Twents Water verbindt, van waterwinst naar waterbewustzijn”. Naast aandacht voor kostenbesparing richt de aandacht zich met name op een robuust watersysteem en klimaatbestendig Twente, het benutten van kansen vanuit de wateropgaven om bij te dragen aan een aantrekkelijke leefomgeving, waterbewustzijn en verdergaande samenwerking. In 2025 wordt deze gezamenlijke regionale visie geactualiseerd.

Het Deltaprogramma Ruimtelijke Adaptatie is een bestuursakkoord tussen gemeenten, waterschappen, provincies en het Rijk. Het Deltaplan versnelt en intensiveert de aanpak van wateroverlast, hittestress, droogte en de gevolgen van overstromingen. In het Deltaplan zijn zeven ambities vastgelegd voor een water robuuste en klimaatbestendige inrichting van Nederland. Losser voert deze afspraken uit binnen het samenwerkingsverband Twents Waternet.

Hieruit voortvloeiende financiële consequenties

De financiële consequenties zijn opgenomen in het kostendekkingsplan dat integraal deel uitmaakt van het GRP. Op basis van het kostendekkingsplan wordt de hoogte van de rioolheffing bepaald.

Vertaling naar de begroting

Het kostendekkingsplan is overgenomen in de exploitatiebegroting.

Groen en Landschap

Beleidskader

Groen en Landschap maakt deel uit van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking plaats in beleid- en beheerplannen. Deze beheerdiscipline draagt ook in belangrijke mate bij aan de ruimtelijk kwaliteit van de leefomgeving. Niet voor niets worden de termen “groen en lommerrijk” genoemd als kernwaarden in de centrumvisies voor Losser en De Lutte. Om hier invulling aan te geven heeft de raad in 2016 het Groenstructuurplan (“Groene ambitie”) vastgesteld.

In het kader van de noodzakelijke klimaatadaptatie speelt groen een belangrijke rol. In het groen kan overtollig water tijdelijk worden opgevangen, de wortelzone van bomen en struiken neemt water op. Bomen zorgen voor een koelere omgeving wat vooral van belang is bij het tegengaan van hittestress in de bebouwde omgeving. Wetenschappelijk onderzoek heeft tevens uitgewezen dat groen aanzet tot beweging en een zeer positieve uitwerking heeft op de algehele volksgezondheid. De komende jaren willen wij daarom het aantal bomen in de kernen vergroten door aanplant van geschikte soorten op strategische locaties. Het is van groot belang dat het aanwezige (vitale) bomenbestand in stand gehouden wordt, en dat er zoveel mogelijk getracht wordt dit in te passen in nieuwe projecten. De waarde van dergelijke bomen op ecologisch en klimatologisch vlak is namelijk nooit op korte termijn te evenaren met nieuwe aanplant.

Een ander belangrijk doel van het gemeentelijk groen is het verhogen van de biodiversiteit en verschil in gelaagdheid (kruiden – heesters/struiken – bomen). Hierdoor krijgen verschillende bestuivers meer kansen om zich te ontwikkelen en kunnen natuurlijke vijanden van plaagdieren zich beter handhaven. Dit speelt onder meer een belangrijke rol bij de bestrijding van de eikenprocessierups. Bijkomend voordeel is dat de grotere variatie in beplanting en het pleksgewijs minder frequente maaibeheer leidt tot een aantrekkelijker en kleurrijker beeld in de openbare ruimte.

Verdere kaders worden gevormd door o.a. wetgeving welke bijvoorbeeld bepalen dat gemeenten niet langer chemische onkruidbestrijding mogen toepassen.

Invasieve exoten bestrijden; soorten van de Unielijst zijn hierin een verplichting (o.a. Reuzenbereklauw en Reuzenbalsemien).

Bestrijding eikenprocessierups, het verhogen van de biodiversiteit en gelaagdheid in beplanting blijft de komende jaren van belang.

Er wordt multidisciplinair gekeken naar de noodzaak en het nut van (half) verharding in de openbare ruimte. Weglaten en/of ‘onttegelen’ is een klimaatadaptief gevolg. Hier zal groene invulling op volgen.

Gemeentelijke gebouwen en vastgoed

Beleidskader

De Vastgoedlijst eigendom gemeente Losser vormt de basis voor keuzes in het aanhouden dan wel afstoten van locaties. Daarbij wordt beoordeeld of de locaties nog wel nodig zijn voor de eigen dienst of beleidsdoeleinden. Worden binnen afzienbare tijd (10 jaar) geen (ruimtelijke) ontwikkelingen verwacht, dan worden deze locaties verkocht. Tot die tijd worden deze locaties tijdelijk verhuurd of in gebruik gesteld. Uiteindelijk zal al het overbodige vastgoed zijn afgestoten.

Daarnaast is met ingang van 1 juli 2014 de Wet Markt en Overheid van kracht, waarin gedragsregels voor overheden zijn opgesteld om concurrentievervalsing tegen te gaan. Voor vastgoed geldt dat ten minste een kostprijs dekkende huur wordt doorberekend, tenzij de raad daar gemotiveerd van af wil wijken. Dit laatste zal voor het maatschappelijk vastgoed het geval zijn, terwijl voor commerciële partijen een marktconforme huurprijs blijft gelden. In de Vastgoednota gemeente Losser is dit nader uitgewerkt en vastgelegd.

Hieruit voortvloeiende financiële consequenties

De vertaling van het beleid naar de begroting vindt plaats in de Meerjarenonderhoudsplanning gebouwen (MOP). Bovengenoemde Vastgoednota heeft gevolgen voor de mate van onderhoud van de verschillende panden en daarmee het benodigd budget voor het MOP in de toekomst. Voor het MOP is gebruik gemaakt van een landelijk geaccepteerde methodiek in conditiemeting (Rgd-BOEI richtlijn Rijksgebouwendienst). Aangevuld met een portefeuilleroutekaart voor het verduurzamen van deze panden. Op basis van deze portefeuilleroutekaart en het toegekende budget is medio 2024 aanvullende subsidie bij de RVO aangevraagd en toegekend via de regeling DUMAVA (Duurzaam Maatschappelijk Vastgoed).

Panden die behouden worden hebben tenminste een redelijk niveau van onderhoud nodig om kapitaalvernietiging tegen te gaan. Voor een redelijk niveau van onderhoud wordt voor deze panden tenminste een conditiescore: 3 conform de Rgd-BOEI (richtlijn Rijksgebouwendienst) aangehouden.

Vertaling naar de begroting

Het MOP is opgenomen in de exploitatiebegroting. Investeringen in gebouwen lopen separaat via “nieuw beleid” in de Voorjaarsnota en Gemeentebegroting.

Afval

Onder het product afval vallen de boven- en ondergrondse containers voor de inzameling van restafval, PMD, textiel en glas.

Beleidskader

De boven- en ondergrondse containers voor de afvalinzameling maken (nog) geen deel uit van de Nota Kapitaalgoederen. Inmiddels staan er verspreid over de gemeente ongeveer tachtig containers. De containers zijn eigendom van de gemeente Losser. Het beheer en onderhoud voert Twente Milieu uit. Gemiddeld hanteren wij een levensduur van 15 jaar. Er is geen vervangingsplan. Containers worden incidenteel vervangen wanneer reparatie niet meer zinvol is.

Hieruit voortvloeiende financiële consequenties

De kosten voor het beheer en onderhoud van de containers zijn opgenomen in de DVO met Twente Milieu. Vervangingen dekken wij uit de voorziening vervanging. Jaarlijks doteren we € 35.000 in deze voorziening.

Vertaling naar de begroting

De kosten voor vervanging, beheer en onderhoud dekken wij uit de afvalstoffenheffing.

3.4. Financiering

Treasurybeleid

De Wet Financiering Decentrale Overheden (Wet fido) geeft de kaders aan waarbinnen decentrale overheden de treasuryactiviteiten moeten uitvoeren. Het doel hiervan is de bevordering van een gezonde financiering, het bijdragen aan het behouden van de goede kredietwaardigheid en handhaving van de positie van decentrale overheden op de kapitaalmarkt. Een belangrijke eis uit de Wet fido is dat de uitvoering van de treasuryfunctie uitsluitend de publieke taak dient en dat het beheer prudent (verstandig) dient te zijn.

Op 6 juli 2021 is het Treasurystatuut 2021 vastgesteld door de raad. Hierin is het beleidskader voor Losser over treasury opgenomen. In het statuut is de geldende wetgeving vertaald naar de gemeente. Zo is vastgelegd hoe de financiële risico’s, zoals het renterisico (van vaste en vlottende schuld), het kredietrisico, het liquiditeitenrisico en koersrisico, worden geminimaliseerd. En wordt de verdeling van taken en bevoegdheden vastgelegd. Ook is de verantwoordingsrelatie wat betreft het treasurybeleid tussen de gemeenten Losser en Enschede vastgelegd.

Renterisicobeheer

Het renterisico wordt beperkt doordat de gemeente zeer terughoudend is in het verstrekken van leningen en garanties. De gemeente Losser heeft geen leningen verstrekt, behalve startersleningen. De uitvoering hiervan is ondergebracht bij het Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten. Ook worden door de gemeente leningen verstrekt vanuit het Energiefonds Losser, om zo lokale initiatieven te stimuleren die bijdragen aan het energieneutraal maken van Losser.

Zie paragraaf 4.3 voor de specificatie van de gewaarborgde leningen. De uitstaande (nog twee) garanties op geldleningen stammen uit de jaren 90 van de vorige eeuw. Bij deze garanties zijn geen zekerheden verkregen. De risico’s die hieruit voortvloeien zijn opgenomen in het weerstandsvermogen (zie top 10 met risico’s in de paragraaf Weerstandsvermogen en risicobeheersing).

Losser neemt een achtervangpositie in bij het Waarborgfonds Sociale Woningbouw (WSW) voor verstrekte leningen aan corporaties. De risico’s hiervan zijn tot op heden ingeschat op nihil. Het WSW bezit namelijk de hoogste classificering van kredietwaardigheid (de zogenaamde AAA-rating) waardoor aanspraak op de verstrekte achtervang niet zal voorkomen. Deze achtervangpositie heeft derhalve geen (financieel) effect op de begroting.

Ook staat Losser in de achtervang voor het Waarborgfonds Eigen Woningen (WEW) die de Nationale Hypotheek Garantie (NHG) verstrekt aan particulieren. Vanaf 1 januari 2011 staat het rijk voor 100% van NHG garant. De uitstaande achtervang bedraagt 50% van de verstrekte NHG tot die datum en de omvang daalt jaarlijks door de gedane aflossingen.

Omslagrente

In de onderstaande tabel is de berekening van de omslagrente conform de voorschriften vanuit het BBV terug te vinden:

| Omschrijving | Bedrag |

| Externe rentelasten korte en lange financiering | 673.179 |

| Externe rentebaten (o.a. rente personeelshypotheken) | -35.573 |

| Totaal door te rekenen externe rente | 637.606 |

| Rente aan grondexploitaties | 3.896 |

| Rente projectfinanciering (Kulturhus) | -20.772 |

| Saldo toe te rekenen externe rente | 620.730 |

| Rente over eigen vermogen | 0 |

| Rente over voorzieningen | 0 |

| Toe te rekenen rente | 620.730 |

| Toegerekende rente aan boekwaarden | 517.453 |

| Renteresultaat rente | -103.277 |

| Boekwaarde cf. geprognosticeerde balans | 73.921.826 |

| Omslagrente - niet afgerond | 0,84% |

De omslagrente komt onafgerond uit op 0,84%. Conform de BBV-regelgeving mag deze binnen een marge van 0,5% worden afgerond. We willen echter voorkomen dat we over de wettelijk vastgestelde marges heen gaan en in de loop van 2025 de omslagrente alsnog moeten bijstellen. De omslagrente voor 2025 ronden we daarom af naar 0,7%. De rente blijft daarmee gelijk aan de omslagrente voor 2024.

In bovenstaande is de wijziging vanuit de Notitie Rente 2023 van de commissie BBV opgenomen dat voor de Bouwgronden in Exploitatie de omslagrente geldt vanaf de begroting 2025. Voor deze bouwgronden geldt tot en met 2024 nog de hogere rente die gebaseerd is op een andere rekenmethode en die was ingegeven door fiscale aspecten. De bouwgronden zijn veelal gefinancierd vanuit de integrale financiering van de gemeente waarbij de omslagrente aansluit. Het gevolg is dat een groter deel van de externe rente nog toe te rekenen is aan de boekwaarden dan nu het geval is. Mogelijk leidt dit tot een snellere verhoging van de omslagrente in toekomstige jaren dan eerder was ingeschat.

Renteresultaat

Het begrote renteresultaat voor 2025 wordt, omdat we aansluiten bij de omslagrente van 2024 en daarmee een iets lager omslagpercentage hanteren dan berekend, negatief en komt uit op € 103.000. De rentepercentages voor zowel kort als langlopende leningen zijn vanaf 2022 fors gestegen. De verwachting voor de rente voor 2025 ligt op eenzelfde niveau als 2024 omdat geen grote verdere stijging wordt verwacht. Vanuit behoedzaamheidsoverwegingen gaan we in de jaren daarna uit van een langzaam oplopende rente.

Kasgeldlimiet

Voor het beperken van de renterisico’s is in de Wet fido ook een norm voor de kortlopende schulden opgenomen, de kasgeldlimiet. De kasgeldlimiet is het bedrag dat de gemeente als gemiddelde netto vlottende schuld (vlottende schulden -/- vlottende middelen) maximaal mag hebben. De kasgeldlimiet bedraagt voor de komende jaren:

| Berekening kasgeldlimiet (x € 1.000) | 2025 | 2026 | 2027 | 2028 | |

| 1. | Begrotingstotaal (grondslag van berekening kasgeldlimiet) | 81.115 | 78.801 | 77.716 | 78.424 |

| 2. | Vastgesteld percentage | 0,085 | 0,085 | 0,085 | 0,085 |

| 3. | Kasgeldlimiet (1.x 2.) | 6.895 | 6.698 | 6.606 | 6.666 |

De korte rente is momenteel vrijwel gelijk aan de rente voor nieuwe langlopende leningen. Er wordt dus niet zonder meer gebruik gemaakt van de maximale beschikbare ruimte. Normaliter is de korte rente immers lager dan de lange rente. De financiering wordt dusdanig aantrokken zodat de rentelasten worden geminimaliseerd.

Renterisiconorm

In de Wet fido is bepaald dat de gemeente binnen de renterisiconorm moet blijven. Het uitgangspunt van de renterisiconorm is het beheersen van de renterisico’s op de langlopende schulden (schulden met een looptijd van één jaar of langer). Dit gebeurt door het aanbrengen van spreiding in de looptijden van de leningen. Hiermee wordt voorkomen dat een groot deel van de leningen tegelijk opnieuw moet worden afgesloten, met het risico van snel oplopende rentelasten.

De renterisiconorm beoogt in de kern dat de jaarlijkse aflossingen en renteherzieningen in totaal niet meer dan 20% van de totale begroting van baten en lasten mogen bedragen. Uit de onderstaande tabel blijkt dat de gemeente Losser in de komende jaren de norm niet zal overschrijden:

| Berekening renterisiconorm (x € 1.000) | 2025 | 2026 | 2027 | 2028 | |

| 1. | Begrotingstotaal | 81.115 | 78.801 | 77.716 | 78.424 |

| 2. | Vastgesteld percentage | 0,2 | 0,2 | 0,2 | 0,2 |

| 3. | Renterisiconorm (1. x 2.) | 16.223 | 15.760 | 15.543 | 15.685 |

| 4. | Aflossingen | 2.386 | 2.386 | 2.386 | 2.186 |

| 5. | Ruimte onder renterisiconorm (3. - 4.) | 13.837 | 13.374 | 13.157 | 13.499 |

Beleidsvoornemens treasuryfunctie

In 2025 gaat de treasuryfunctie zich bezig houden met onder andere:

- De rente voor langlopende leningen is flink gestegen vanaf eind 2022. Daarom is het minimaliseren van het aantrekken van nieuwe leningen van belang om de rentelasten te beperken. In 2024 is al geleend voor de financiering van de investeringsuitgaven. Naar verwachting zijn nog meer nieuwe leningen nodig in de komende jaren. Om de nieuwe financiering zo optimaal mogelijk aan te trekken, is goed inzicht nodig in de verwachte uitgaven en dan met name die voor de investeringen. Zo wordt niet te veel of te duur geleend.

- Vanuit de doelstelling om de rentelasten te minimaliseren danwel de rentebaten te maximaliseren, is de monitoring van de saldi in rekening-courant aangescherpt in de afgelopen jaren. De te betalen rente over een negatieve bankstand is fors. Er zal dus aanhoudend worden bezien of sprake is van een negatief banksaldo en hoe de rentelasten hiervoor beperkt kunnen worden door bijvoorbeeld het aantrekken van kasgeldleningen die een lager rentepercentage hebben dan de huidige creditrente.

Limieten 2025

In de treasuryparagraaf worden jaarlijks de limieten voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen vastgesteld. De raad stelt hiermee de grenzen vast waarbinnen het college in 2025 kan financieren.

De limieten voor 2025 zijn:

- Limiet opnemen krediet in rekening-courant bedraagt 110% van de kasgeldlimiet (€ 6,895 mln. voor 2025). De limiet is derhalve € 7,584 miljoen in 2025. Deze limiet geeft aan hoeveel maximaal kortlopend gefinancierd kan worden. De wet fido geeft ruimte om deze limiet twee kwartalen achtereen te overschrijden. Op het moment dat de rente voor 'kort' geld lager is dan van 'lang' geld, kan hier gebruik van worden gemaakt.

- Limiet voor uitzetten tijdelijk overtollige middelen bedraagt € 0,608 miljoen voor het jaar 2025. Deze limiet is gelijk aan het zogenaamde drempelbedrag dat geldt vanuit het verplichte schatkistbankieren. Het drempelbedrag is 0,75% van het begrotingstotaal. Dat is in 2025 € 81,115 mln. De gemeente mag tot maximaal de limiet overtollige middelen uitzetten. De resterende overtollige middelen dienen verplicht bij de schatkist te worden ondergebracht. Het is overigens niet waarschijnlijk dat er overtollige middelen zijn om uit te zetten.

- De limiet voor het aantrekken van langlopende leningen wordt voor 2025 vastgesteld op € 5 miljoen. Hiermee kan de ingeschatte financieringsbehoefte voor 2025 worden ingevuld en is het mogelijk om eventueel vroegtijdig financieringen af te sluiten voor de komende jaren, indien de renteontwikkeling hiertoe aanleiding geeft.

3.5. Bedrijfsvoering

Algemeen

Onder bedrijfsvoering verstaan we alle activiteiten die het hoofdproces ondersteunen. Van inkoop tot financiën, van personeel tot communicatie. De samenhang tussen bedrijfsvoering en het hoofdproces bestaat al en gaat alleen maar verder toenemen. Daardoor raakt bedrijfsvoering de hele organisatie en de werking daarvan.

Deze wereld van bedrijfsvoering ontwikkelt zich snel. Daar zijn we ons van bewust. Dit vraagt wendbaarheid bij het maken en uitvoeren van beleid. We zijn daarom voortdurend op zoek naar (technische) ontwikkelingen die ons bij de tijd houden. We maken daarin keuzes waar we goed over nagedacht hebben. Daarnaast gebruiken we ook onze contacten in de stad. Om te weten wat daar echt leeft. We willen niet alleen geld steken in dingen die wij belangrijk vinden. We tonen lef door minder regels te stellen, maatwerk toe te passen en te luisteren naar initiatieven van onze inwoners. We zorgen daarmee voor kwaliteit. En we ondersteunen onze inwoners, instellingen en ondernemers maximaal. Dat doen we nu en dat blijven we doen!

We proberen onze organisatie in evenwicht te houden. We maken daarin scherpe keuzes in wat we wel en niet gaan doen. We bereiken dat met onderwerpen zoals digitalisering en IT, personeelsmanagement en de herinrichting van het financiële landschap. Zo maken we voor de gehele gemeente duidelijk wat we willen uitvoeren. Dat helpt ons om af te maken waar we aan beginnen. Dit alles helpt ons ook bij het verlagen van de werkdruk.

In deze paragraaf gaan we in op die keuzes die we maken. En hoe deze ons helpen de gemeentelijke bedrijfsvoering te verbeteren. We organiseren de bedrijfsvoering als geheel. We richten ons daarbij vooral op:

- Digitale transitie

- Personeel & organisatie

- Herinrichting van onze financiële systemen

Digitale transitie

Digitalisering, met de steeds vernieuwende technieken, verandert onze manier van werken. De digitale transitie (overgang) zie je overal in de maatschappij. Het verandert de manier waarop docenten lesgeven, hoe dokters en patiënten met elkaar praten, waar politici over debatteren en hoe mensen nieuws delen.

Vernieuwingen volgen elkaar daarbij steeds sneller op. Dit gebeurt achter de schermen. Maar ook zichtbaar voor onze inwoners. Algoritmen en kunstmatige intelligentie herkennen we vaak niet. Maar deze hebben wel grote invloed. Wat inwoners beleven en de manier waarop we digitalisering regelen lopen steeds meer door elkaar. Hierbij is digitale veiligheid heel belangrijk. We houden ons daarbij aan regels en wetten. Er is aandacht voor wat wel en wat niet mag. We letten op de uitdagingen. Bijvoorbeeld op het gebied van digitale veiligheid, grondrechten en ons morele kompas.

We zien dat Europa en het Rijk een steeds grotere behoefte hebben om de digitale wereld in stappen in te voeren. Bij gemeenten, andere overheden en nauw aan de overheid verbonden organisaties. Ze dwingen deze overheden en organisaties wetten en audits uit te voeren. De digitale mogelijkheden die ontstaan gebruiken we in onze bedrijfsvoering. We bieden bijvoorbeeld steeds meer diensten digitaal aan. Om dit mogelijk te maken, maken we keuzes. Bijvoorbeeld in het volgen van landelijke standaarden als Common Ground. Maar ook door samen te werken in verbanden als VNG-R, Common Ground | VNG, Dimpact en Regionaal IT-Platform Twente.

We kiezen ook voor algemeen geaccepteerde technologiestandaarden. Dat betekent dat we er steeds vaker voor kiezen diensten en producten digitaal te leveren. Daarbij weten we dat niet alle inwoners even digitaal vaardig zijn. Daarom zorgen we altijd voor een goed alternatief. Want we vinden dat iedereen kan, mag en moet meedoen. We zijn er namelijk voor iedereen. Dit vertalen we naar onze plannen voor dienstverlening en digitalisering.

Personeel en Organisatie

Het vinden van evenwicht tussen te bereiken organisatiedoelen en opgaven, de juiste personele bezetting, werkdruk en de huidige arbeidsmarkt vragen de volle aandacht binnen de gemeente Losser. Het programma “Opgavegerichte Personeelsstrategie”, als onderdeel van de opgave Wendbare organisatie, transparant openbaar bestuur, is daarop gericht en blijft daarom een kernpunt van onze inspanningen.

De krappe arbeidsmarkt is een feit. Er is op korte termijn geen zicht op verandering hierin. Het werven van talenten en behouden van gekwalificeerd personeel blijft een van de grootste uitdagingen. Onze arbeidsmarktcommunicatie móet hand in hand blijven gaan met investeren in aantrekkelijk werkgeverschap ‘aan de binnenkant’. Daar zetten we op in. Onder meer door de nadere uitwerking en uitvoering van ons beleid vitaliteit en duurzame inzetbaarheid. Maar ook door het bieden van aantrekkelijke arbeidsvoorwaarden.

In 2025 zetten we het proces van strategische personeelsplanning voort. Dit omvat een nauwgezette uitwerking om de juiste mensen op de juiste plek te krijgen. We kijken vanuit het hier en nu naar toekomstige ontwikkelingen en wat dit op gebied van personele inzet van ons aan acties vraagt.

P&O speelt tevens een actieve rol bij het versterken van onze organisatie-inrichting. Dit omvat het doorontwikkelen van rollen, functies, (aan)sturing, leidinggeven en processen. In aansluiting daarop leveren we een bijdrage aan de ontwikkeling van een lerende organisatie. We bevorderen een cultuur waarin open bespreking en constructieve feedback centraal staan. Dit draagt bij aan onze groei en wendbaarheid.

Herijking van het Financiële Landschap

Het financiële systeem is erg belangrijk binnen onze gemeente. Het is een soort ruggengraat met allerlei vertakkingen en verbindingen. Deze verbindingen lopen naar alle afdelingen in onze organisatie. En naar partners daarbuiten. De druk om samen te werken is dus groot. Bij het maken van scherpere keuzes, is het nodig dat we betere inzichten krijgen in financiële prestaties. Dat helpt ons efficiënter te worden.

Het huidige financiële systeem loopt naar het einde van zijn levenscyclus. We moeten en willen dit vervangen. Tijdens deze vervanging blijft de winkel wel open. Alles blijft op de juiste manier werken. De dienstverlening blijft op het gewenste niveau. Doordat het vervangen een moeilijk en ingewikkeld proces is, ontstaan er risico's. Als we deze kennen, kunnen we de juiste maatregelen nemen. Zo kunnen we de vervanging goed uitvoeren.

We hebben inmiddels een eerste marktoriëntatie uitgevoerd. Aanbesteding is de volgende stap. In 2025 en daarna besteden we hier veel aandacht aan. Ook de implementatie van het eerste nieuwe onderdeel, het financiële systeem, begint in 2025. Dit loopt ook na 2025 nog door. We hebben aanvullende afspraken gemaakt met de huidige leverancier. Dit moest om ervoor te zorgen dat deze leverancier ons ook de komende jaren nog blijft helpen met het huidige systeem.

Bij de aanbesteding kiezen we het liefst voor een pakket dat andere gemeenten al gebruiken. En dat daar goed werkt.

3.6 Verbonden Partijen

Inleiding

Vanwege de bestuurlijke, beleidsmatige en/of financiële belangen en mogelijke risico’s is het gewenst dat in de begroting aandacht wordt besteed aan derde-rechtspersonen, waarmee de gemeente een band heeft. Voor deze begrotingsparagraaf ligt het criterium daarvoor bij de vraag of de gemeente bij deze partijen een bestuurlijk en financieel belang heeft. Het gaat dan concreet om deelnemingen (vennootschappen), gemeenschappelijke regelingen, stichtingen en verenigingen. Onder bestuurlijk belang wordt in dit verband verstaan: het hebben van een zetel in het bestuur of het hebben van stemrecht. Met financieel belang wordt bedoeld dat de gemeente middelen ter beschikking heeft gesteld die achtergesteld zijn in geval van faillissement van de verbonden partij en/of dat financiële problemen bij de verbonden partij verhaald kunnen worden op de gemeente.

Beheer verbonden partijen

In het Beleidskader verbonden partijen dat op 9 april 2019 door de raad is vastgesteld, is verder ingegaan op de rol van de raad met betrekking tot verbonden partijen. Daardoor kan de raad invulling geven aan de toezichthoudende rol. De gemeente houdt de uiteindelijke verantwoordelijkheid voor het realiseren van de beoogde doelstellingen. Kernvragen zijn of de doelstellingen van de verbonden partijen nog steeds overeenstemmen met die van de gemeente en of de doelstellingen van de gemeente via de verbonden partijen gerealiseerd worden. Het tweede belang betreft het budgettaire beslag en de financiële risico’s die de gemeente met de verbonden partijen kan lopen en de daaruit voortvloeiende budgettaire gevolgen. De gemeente moet steeds de afweging maken, welke aanpak de beste garantie biedt dat de taak wordt uitgevoerd op een manier zoals de gemeente dat voor ogen staat. De gemeente moet ook afwegen op welke manier de gemeente voldoende inhoudelijk en financieel toezicht heeft binnen de uitvoering van een taak. Voor 2024 is een actualisering van dit Beleidskader verbonden partijen voorzien.

Wijzigingen en actualiteiten verbonden partijen

In de begroting 2025 is voor de eerste keer opgenomen coöperatieve vereniging Dimpact. Dimpact houdt zich bezig met het ontwikkelen en doen ontwikkelen en leveren en doen leveren van oplossingen en gekwalificeerde ondersteuning voor de gemeentelijke dienstverlening.

Daarnaast wordt waarschijnlijk in het jaar 2025 de verbonden partij Publiek Belang Electriceitsproduktie ontbonden. Deze b.v. is destijds ontstaan bij de verkoop van Essent en heeft nu zijn bestaansrecht verloren.

Verbonden partijen

| Naam en vestigingsplaats | Bestuurlijk belang | Financieel belang | Risico's en kansen |

| Samen Twente (Enschede) | Alle betrokken gemeenten zijn vanaf 8 juli 2021 met één lid vanuit het college vertegenwoordigd in het algemeen bestuur. Dit lid heeft ook een plaatsvervanger. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door wethouder Oosterbroek, met wethouder Engels als plaatsvervangend lid. | In de begroting van Samen Twente wordt het geraamde bedrag van de gemeente opgenomen en in de jaarrekening wordt het werkelijk verschuldigde bedrag van de gemeente vastgesteld. De bijdrage is afhankelijk van het aantal inwoners. De verwachte gemeentelijke bijdrage voor 2025 is €1.522.697. |

De uitgaven van Samen Twente moeten in de pas blijven lopen met de gemeentelijke financiële mogelijkheden. in 2025 staat Samen Twente voor een kerntakendiscussie. |

| GR Recreatieschap Twente (Enschede) | De GR Recreatieschap is per 1 januari 2022 gestart. De betrokken gemeenten zijn in het bestuur vertegenwoordigd met één lid. De gemeente Losser wordt vertegenwoordigd door wethouder Lahdo, met wethouder Oosterbroek als plaatsvervanger. | De gemeentelijke bijdrage aan het Recreatieschap Twente voor 2024 bedraagt €150.550. | Een nieuwe visie op en investeringen in de recreatieparken kan leiden tot een hogere gemeentelijke bijdrage. |

| Bestuursovereenkomst Sociaal Economische Structuurversterking | Deze bestuursovereenkomst beschrijft de samenwerking tussen de Twentse gemeenten voor het versterken en verbreden en het uitzetten van een gezamenlijke koers van en voor de sociaal economische structuur van Twente. In het bestuurlijk overleg wordt gezamenlijk de inbreng in het bestuur van de Stichting Twenteboard voorbereid, afgestemd en teruggekoppeld. Daarnaast wordt overleg gevoerd en afgestemd over het lobbyen van de gemeenten bij provincie, Rijk, de Europese Unie en andere (semi)overheden en haar organisaties ten behoeve van de sociaal economische structuurversterking en andere door het bestuurlijk overleg gekozen onderwerpen. De gemeente Losser wordt in de dit overleg vertegenwoordigd door wethouder Lahdo, met wethouder Oosterbroek als vervanger. |

De bijdrage van 2024 was € 9,27 per inwoner en wordt voor 2025 geïndexeerd vastgesteld. Bedrag is nog niet bekend. | |

| Stadsbank Oost Nederland (Enschede) | Elke gemeente wordt in het algemeen bestuur vertegenwoordigd door een door het college van burgemeester en wethouders aan te wijzen vertegenwoordiger. Het dagelijks bestuur bestaat uit 8 leden, waarin in ieder geval zitting hebben de AB-leden uit de gemeenten Almelo, Hengelo en Enschede. De voorzitter wordt door het AB uit zijn midden aangewezen. De gemeente Losser wordt in het Algemeen bestuur vertegenwoordigd door wethouder Lahdo. Wethouder Oosterbroek is plaatsvervanger. Elk lid heeft in de vergadering van het algemeen bestuur één stem. | De gemeente Losser is afnemer van producten schuldhulpverlening van de gemeenschappelijke regeling voor een bedrag van € 239.478 (inclusief additionele dienstverlening). | Er worden halfjaarlijks evalutiegesprekken gehouden. |

| Crematoria Twente (Enschede) | OLCT is een collegeregeling. Er is een algemeen bestuur waarin alle betrokken gemeenten met elk een lid - benoemd door het college van een deelnemende gemeente uit zijn midden. Het dagelijks bestuur bestaat uit vijf leden, die door het AB uit zijn midden worden benoemd met dien verstande dat drie van de vijf zetels worden ingenomen door leden van de deelnemende gemeenten, waarvan het inwoneraantal op 1 januari van het jaar waarin de keuze plaats vindt, minder is dan 40.000. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door wethouder Oosterbroek. Wethouder Engels is plaatsvervanger. Wethouder Oosterbroek heeft ook zitting in het dagelijks bestuur. | Crematoria Twente / Oost Nederland B.V. keert jaarlijks dividend uit aan OLCT, die het dividend aan de deelnemende gemeenten uitkeert naar rato van het aantal crematies van ingezetenen. Voor 2025 is in de begroting, conform het bestaande dividendbeleid, een winstuitkering van 375.000 (totaal) opgenomen, maar dat is wederom afhankelijk van de resultaten van het bedrijf. Een nieuw dividendbeleid is vastgesteld. |

De risico's voor Crematoria Twente zijn voornamelijk financieel. De verduurzaming van het crematieproces brengt kosten met zich mee. |

| Veiligheidsregio Twente (Enschede) | De Veiligheidsregio Twente is een rechtspersoonlijkheid bezittend openbaar lichaam, bestaande uit een algemeen bestuur, waarin elke gemeente is vertegenwoordigd door de burgemeester en een dagelijks bestuur bestaande uit vijf leden. Besluitvorming in het algemeen bestuur vindt plaats bij gewone meerderheid. Echter bij de vaststelling van de begroting en rekening beschikt het lid over het aantal stemmen dat wordt bepaald door het aantal inwoners. De burgemeester wordt in het algemeen bestuur vervangen door de loco-burgemeester. | De aangesloten gemeenten betalen voor 2025 hun verplichte bijdrage naar een door het algemeen bestuur vastgestelde systematiek. De bijdrage van Losser bedraagt € 1.935.712. | De bijdrage van de gemeente is afhankelijk van het behaalde resultaat van de VRT. Dit kan van invloed zijn op de gemeentelijke bijdrage. |

| Omgevingsdienst Twente (Almelo) | Wethouder Engels maakt deel uit van het algemeen bestuur met als plaatsvervanger wethouder Oosterbroek. | De Losserse bijdrage voor het jaar 2025 bedraagt €692.000,-. | |

| Gemeentelijk Belastingkantoor Twente (Hengelo) | Wethouder Oosterbroek maakt deel uit van het algemeen bestuur. Haar plaatsvervanger is wethouder Engels. De stemverhouding in het algemeen bestuur is verdeeld naar rato van het aantal deelnemers. Iedere deelnemer met meer dan 100.000 inwoners heeft zes stemmen, met meer dan 50.000 inwoners vier stemmen en met minder dan 50.000 inwoners twee stemmen. | De gemeentelijke bijdrage wordt bepaald aan de hand van tariefdifferentiatie. Bij tariefdifferentiatie worden tarieven per verdeelsleutel vastgesteld en de deelnemende gemeente betaalt naar rato voor het aantal "verdeelsleutels" dat is afgenomen. Verschuivingen in aantallen of wijzigingen in het tarief van een verdeelsleutel ten opzichte van voorgaand jaar kunnen er in resulteren dat de onderlinge verhoudingen tussen gemeentelijke bijdragen veranderen. | Het GBT voert drie keer per jaar een risico-inventarisatie uit, waarbij alle risico's worden benoemd. Eventuele calamiteiten kunnen van invloed zijn op de bijdragen van de verschillende deelnemers. De Losserse bijdrage voor 2025 is € 637.000.- |

| Vennootschappen en corporaties | |||

| Bank Nederlandse Gemeenten (Den Haag) | Het aandeel van de gemeente Losser bedraagt 0,03%. | De gemeente bezit 17.550 aandelen à € 2,50. De dividendopbrengst in 2023 bedroeg € 32.221,80. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Enexis Holding N.V. (Den Bosch) | Het aandeel van de gemeente Losser bedraagt 0,014%. In 2016 is een deel van de aandelen verkocht. | De gemeente Losser bezit 21.310 aandelen, waar jaarlijks dividend over wordt uitgekeerd. Het dividend over 2023 was € 5152,85. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Twente Milieu (Enschede) |

De gemeente heeft een zeggenschap heeft van 4,3% in NV Twente Milieu. De directeuren en commissarissen worden benoemd, geschorst en ontslagen door de algemene vergadering van aandeelhouders. Voor de periode 2024-2027 is een nieuwe meerjarenstrategie door de aandeelhouders vastgesteld. |

De gemeente Losser bezit 4,3% van de aandelen. Twente Milieu keert geen dividend uit. Bij een positief jaarresultaat en een solvabiliteit van 25% wordt het dividend verrekend in de kostprijs van het product of de geleverde dienst. | In 2024 is de gemeente Berkelland toegetreden als aandeelhouder. |

| Twence (Hengelo) | Losser heeft 3,48 % van de gewone aandelen van Twence. Vanwege de sterk inhoudelijke inbreng wordt de gemeente Losser in de Algemene vergadering van aandeelhouders vertegenwoordigd door de vakinhoudelijke wethouder. Twence heeft haar strategie vastgelegd in het 'Strategisch beleidsplan Twence 2024-2027'. | Losser heeft 29.607 aandelen à € 1 in bezit. Er wordt een dividenduitkering en een borgstellingsprovisie ontvangen. Over 2023 is een bedrag van € 207.457 aan dividend ontvangen. | Losser heeft ervoor geopteerd om het aandelenbezit uit te breiden. |

| Wadinko (Zwolle) | Het aandeel van de gemeente Losser in de onderneming bedraagt 2,3% | De gemeente Losser bezit 55 aandelen van de in totaal 2.389 aandelen. Het dividend is afhankelijk van het resultaat van de onderneming. Losser heeft heeft over 2023 een bedrag van € 34.533,- ontvangen. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Publiek Belang Elektriciteitsproductie ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02% | Losser bezit 0,02% van de waarde. | De verwachting is dat deze vennootschap is/wordt ontbonden. |

| CSV Amsterdam ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. |

CSV zal voorlopig nog voortbestaan om op eigen kosten en risico namens Deponie Zuid B.V. (vennootschap onder Attero Holding B.V.), in overleg met de aandeelhoudersommissie, het bezwaar en/of beroep te voeren tegen de Belastingdienst ten aanzien van de naheffingsaanslag afvalstoffenbelasting. |

| Energiecorporatie Noord-Oost Twente (Denekamp) | De deelnemende gemeenten (Dinkelland, Tubbergen en Losser) en de deelnemende lokale energie initiatieven (LEI's) hebben allebei 1 stem in de Algemene Ledenvergadering. De gemeente Losser wordt in de ALV vertegenwoordigd door wethouder Oosterbroek. Wethouder Engels maakt deel uit van het bestuur | Er zijn geen ontwikkelingen. In 2025 vindt er een evaluatie plaats van de Energiecorporattie Noord-Oost Twente. | |

| Dimpact (Enschede) | Dimpact is een coöperatieve vereniging met veertig deelnemers (gemeenten), gericht op het verbeteren en moderniseren van publieke dienstverlening aan inwoners en bedrijven. De gemeenten wordt in de ledenvergadering vertegenwoordigd door de burgemeester. | ||

| Overige verbonden partijen (bestuursovereenkomst) | |||

| Euregio (Enschede- Gronau) | De Euregio is een samenwerkingsverband van 129 Nederlandse en Duitse gemeenten, steden en (Land)Kreise. De Euregio heeft een Algemeen Bestuur, een Euregioraad en een dagelijks bestuur. Losser heeft twee vertegenwoordigers in het Algemeen Bestuur (mevrouw Tiethoff, raadslid, en de burgemeester) en één vertegenwoordiger in de Euregioraad (mevrouw Tiethoff). | De gemeente Losser betaalt vanaf 1 januari 2016 een lidmaatschapsbijdrage van €0,29 per inwoner. | |

Tabel: Financiële kengetallen per verbonden partij

| Naam en vestigingsplaats | Eigen vermogen begin 2025 | Eigen vermogen eind 2025 | Vreemd vermogen begin 2025 | Vreemd vermogen eind 2025 | Verwacht jaarresultaat 2025 |

| Samen Twente (Enschede) | € 4,060 miljoen | € 4,015 miljoen | € 16,883 miljoen | € 18,799 miljoen | nihil |

| GR Recreatieschap (Enschede) | € 798.000 | € 798.000 | € 3,628 miljoen | € 3,604 miljoen | nihil |

| Bestuursovereenkomst Sociaal Economische Structuurversterking (Enschede) | n.n.b. | n.n.b. | n.n.b. | n.n.b. | n.n.b. |

| Stadsbank Oost Nederland (Enschede) | € 1,290 miljoen | € 1,480 miljoen | € 5,766 miljoen | € 7,085 miljoen | nihil |

| Crematoria Twente (Enschede) | € 1,610 miljoen |

1,610 miljoen | nihil | nihil | € 363.893 |

| Veiligheidsregio Twente (Enschede) | € 1,721 miljoen |

€ 1,755 miljoen | € 88,624 miljoen | € 88,024 miljoen | nihil |

| Omgevingsdienst Twente (Almelo) |

€ 920.000 |

€ 920.000 | € 1.265 miljoen | € 1,625 miljoen | nihil |

| Gemeentelijk Belastingkantoor Twente (Hengelo) | € 692.000 | € 754.000 | € 7,576 miljoen | € 7,477 miljoen | nihil |

| Vennootschappen en corporaties | |||||

| Bank Nederlandse Gemeenten (Den Haag) Cijfers over 2023 | 4.615 mil | 4.700 mil | 107.459 mil | 110,819 milj | 254 milj |

| Enexis Holding N.V. (Den Bosch) | € 5.441 milj. (per 31-12-2022) | € 5.320 milj (31-12-2023) | € 4.907 milj. (31-12-2022) | € 5.140 milj. (31-12-2023) | € 72 milj. (31-12-2023) |

| Twente Milieu (Enschede) | n.n.b. | n.n.b. | n.n.b. | n.n.b. | n.n.b. |

| Twence (Hengelo) | n.n.b. | n.n.b. | n.n.b. | n.n.b. | n.n.b |

| Wadinko (Zwolle over 2023) | 82,569 milj. | 82,924 milj. | 8,721 milj | 8,541 milj. | 1,855 milj. |

| Publiek Belang Electriciteitsproductie ('s-Hertogenbosch) | € 0 | € 0 | € 0 | € 0 | € 0 |

| CSV Amsterdam ('s-Hertogenbosch) | € 484.349 | € 0 | € 6500 | € 0 | - € 20.000 |

| Energiecorporatie Noord-Oost Twente | geen ontwikkelingen | geen ontwikkelingen | geen ontwikkelingen | geen ontwikkelingen | geen ontwikkelingen |

| Dimpact (over 2023) | € 2,747 milj. | € 2,999 milj. | 4,586 milj | 4.138 milj | € 244.151 |

| Overige verbonden partijen (bestuursovereenkomst) | |||||

| Euregio (Enschede- Gronau) | € 2,521miljoen | € 2,478 miljoen | - | - | - € 43.552 |

Risico-inventarisatie

De gemeente Losser heeft zich in 2022 aangesloten bij Naris, een programma waarmee de risico's van de verschillende verbonden partijen kunnen worden geïnventariseerd. De gemeente Losser werkt daarin samen met de gemeenten Enschede, Hengelo, Almelo, Tubbergen en Dinkelland.

Tabel: Algemeen bestuurlijke belangen en risico's per verbonden partij.

| Naam verbonden partij | Score Naris | Risicoscore | Financieel belang | Totaal risico |

| Veiligheidsregio Twente | 25,7 | Hoog | Hoog | Hoog |

| Bestuurlijk overleg SES/TB | 26,31 | Hoog | Hoog | Hoog |

| Samen Twente | 23,64 | Midden | Hoog | Hoog |

| Twence | 20,39 | Laag | Hoog | Midden |

| Stadsbank Oost Nederland | 22,61 | Midden | Midden | Midden |

| OLCT | 23,7 | Midden | Laag | Midden |

| Recreatieschap | 27,06 | Hoog | Laag | Midden |

| GBTwente | 22,88 | Laag | Gemiddeld | Midden |

| Omgevingsdienst Twente | 21,15 | Midden | Gemiddeld | Midden |