2. Paragrafen

Dit hoofdstuk bestaat uit zeven in het BBV voorgeschreven paragrafen. De onderwerpen van de paragrafen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De paragrafen zijn dwarsdoorsnedes van de verschillende programma’s. De paragrafen zijn om verschillende redenen opgenomen in de jaarstukken:

- Het onderwerp heeft mogelijk een grote financiële impact.

- Het onderwerp heeft een grote politieke betekenis.

- Het onderwerp is van belang voor de uitvoering van de programma’s.

- Het is noodzakelijk dat de Raad beschikt over een overzicht van deze onderwerpen voor de uitvoering van haar taken.

Wat is het verschil tussen Programma’s en Paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers. De paragrafen indirect. De paragrafen zijn namelijk de kaders die de Raad voor het College stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het BBV:

- Lokale heffingen;

- Weerstandsvermogen en risicobeheersing;

- Onderhoud kapitaalgoederen;

- Financiering;

- Bedrijfsvoering;

- Verbonden partijen;

- Grondbeleid.

2.1. Paragraaf Lokale heffingen

Met lokale heffingen vindt de gemeente financiële dekking voor de uitgaven in het kader van de uitvoering van de gemeentelijke taken. De invoering, wijziging of intrekking van lokale heffingen vindt plaats met een belastingverordening. De vaststelling van de tarieven vond plaats in december 2019.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze vormen een belangrijke inkomstenbron voor de gemeente. Lokale belastingen worden onderscheiden in heffingen waarvan de besteding gebonden dan wel ongebonden is. Ongebonden lokale heffingen (OZB en hondenbelasting) worden tot de algemene dekkingsmiddelen gerekend, omdat de besteding niet is gebonden aan een bepaalde taak. Gebonden heffingen, zoals de afvalstoffen- en rioolheffing, worden verantwoord op het betreffende programma en worden niet tot de algemene dekkingsmiddelen gerekend.

In deze paragraaf is opgenomen:

a. de verantwoording van de geraamde inkomsten;

b. het beleid ten aanzien van de lokale heffingen;

c. een overzicht op hoofdlijnen van de diverse heffingen. Hierin wordt inzichtelijk gemaakt hoe de lasten zich verhouden tot de inkomsten;

d. een aanduiding van de lokale lastendruk;

e. een beschrijving van het gevoerde kwijtscheldingsbeleid.

a. Overzicht inkomsten gemeentelijke heffingen

bedragen * € 1.000

| Omschrijving | Raming 2019 | Realisatie 2019 | Raming 2020 | Realisatie 2020 |

| Afvalstoffenheffing | 1.739 | 1.834 | 2.007 | 2.061 |

| Begraafplaatsenrechten | 1 | 1 | 1 | 0 |

| BIZ | 100 | 94 | 101 | 96 |

| Forensenbelasting | 22 | 28 | 22 | 26 |

| Hondenbelasting | 213 | 211 | 166 | 157 |

| Leges burgerzaken | 397 | 335 | 255 | 241 |

| Leges omgevingsvergunning | 396 | 593 | 394 | 537 |

| Leges overig | 45 | 77 | 44 | 111 |

| Marktgelden | 15 | 13 | 15 | 13 |

| OZB-eigenaren | 4.296 | 4.380 | 4.392 | 4.473 |

| OZB-gebruikers niet-woning | 519 | 558 | 526 | 550 |

| Rioolheffing | 2.650 | 2.668 | 2.747 | 2.787 |

| Toeristenbelasting | 220 | 241 | 223 | 7 |

| Totaal | 10.614 | 11.033 | 10.945 | 11.059 |

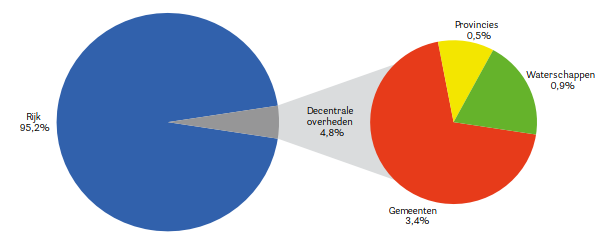

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2020 3,4% naar de gemeenten. De decentrale overheden nemen samen 4,8% voor hun rekening, de rijksoverheid 95,2%. De gemeente Losser ontvangt € 11 miljoen aan belastingen en retributies.

Grafiek: uit Coelo-atlas overzicht van de lokale lasten 2020

b. Beleid ten aanzien van de lokale heffingen

Ontwikkeling tarieven

De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. Voor de rioolheffing betekende dit een stijging van 3,3%. De tarieven toeristenbelasting zijn met 1,8% gestegen. De voor 2020 geldende tarieven voor de overige belastingen en rechten stegen met een inflatiecorrectie, uiteraard met uitzondering van die tarieven, die het rijk heeft vastgesteld, dan wel gemaximeerd. Op basis van het Centraal Economisch Plan werd uitgegaan van 2,1%. De tarieven van de Hondenbelasting zijn, afgezien van de gebruikelijke indexering, met 25% verlaagd.

c. Overzicht op hoofdlijnen van de diverse heffingen

Gemeenten zijn beperkt in de te heffen belastingsoorten. Deze zijn limitatief opgesomd in de wet. Naast belastingen, heft de gemeente rechten en leges voor individuele dienstverlening aan haar burgers. De tarieven van deze rechten en leges dienen zodanig vastgesteld te worden dat de geraamde opbrengsten, de geraamde kosten voor het verlenen van de diensten niet overschrijden. De opbrengst van deze zogeheten gebonden heffingen dient alleen ter bestrijding van de kosten die de gemeente voor de betreffende dienstverlening maakt.

De gemeente is vrij in de besteding van de opbrengst van de ongebonden heffingen (algemene belastingen). De gemeentelijke belastingen en retributies die in 2020 in Losser zijn geheven:

| Ongebonden belastingen | Gebonden belastingen |

| Forensenbelasting | Afvalstoffenheffing |

| Hondenbelasting | Bijdrage Bedrijven Investering Zone |

| Onroerendezaakbelastingen | Leges en Rechten |

| Toeristenbelasting | Rioolheffing |

Mate van kostendekking van de gebonden belastingen

| Activiteiten groep | Lasten taakveld | Overhead | BTW | Totale lasten | Heffingen (baten) | Overige baten | Totale baten | Kosten-dekkendheid |

| Afvalstoffenheffing | 2.174 | 200 | 336 | 2.710 | 2.061 | 723 | 2.784 | 100% |

| Kwijtschelding afvalstoffenheffing | 74 | 0 | 0 | 74 | 0 | 0 | 0 | |

| Rioolheffing | 2.449 | 240 | 149 | 2.838 | 2.787 | 51 | 2.839 | 100% |

| Kwijtschelding rioolheffing | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Subtotaal heffingen | 4.697 | 440 | 485 | 5.623 | 4.848 | 774 | 5.623 | 100% |

| Titel 1: leges algemene Dienstverlening | 576 | 0 | 14 | 590 | 310 | 2 | 312 | 53% |

| Titel 2: dienst verlening vallend onder de fysieke leefomgeving/ vergunningen | 959 | 0 | 29 | 988 | 574 | 86 | 660 | 58% |

| Titel 3: dienstverlening vallend onder de Europese dienstrichtlijn | 8 | 0 | 0 | 8 | 0 | 25 | 25 | 0% |

| Subtotaal leges | 1.543 | 0 | 43 | 1.586 | 884 | 113 | 997 | 63% |

| Totaal | 6.241 | 440 | 528 | 7.209 | 5.733 | 887 | 6.620 | 80% |

d. Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerendezaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Men vergelijkt daarin per gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor de periode 2016-2020:

| Woonlastenontwikkeling | 2016 | 2017 | 2018 | 2019 | 2020 |

| OZB Eigenaar | 335,69 | 341,72 | 346,59 | 354,94 | 361,64 |

| Afvalstoffenheffing (meerpersoons) | 174,24 | 176,04 | 209,40 | 206,68 | 207,24 |

| Rioolheffing | 214,11 | 250,00 | 250,00 | 255,24 | 263,76 |

| Totaal | 725,04 | 767,76 | 805,99 | 816,86 | 832,64 |

e. Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. Binnen deze mogelijkheden zijn de volgende eigen beleidskeuzes gemaakt:

- Voor de OZB en de afvalstoffenheffing (vaste bedrag volledig, gebruiksvergoeding restcontainer en variabel bedrag van maximaal € 28,20) is kwijtschelding mogelijk, waardoor minima geen woonlasten betalen;

- Voor extra containers wordt geen kwijtschelding afvalstoffenheffing verleend;

- Bij de normkosten van bestaan wordt uitgegaan van 100% van de bijstandsnorm;

- Ondernemers zijn voor de privébelastingen gelijkgesteld met particulieren;

- Kosten voor kinderopvang worden in aanmerking genomen als uitgaven bij de berekening van de betalingscapaciteit en;

- Bij de normkosten van bestaan voor AOW’ers wordt uitgegaan van 100% van de netto AOW-norm.

In 2020 is voor ongeveer € 75.000 aan gemeentelijke belastingen in het kader van het minimabeleid kwijtgescholden. Hierbij gaat het met name om de Afvalstoffenheffing.

2.2. Weerstandsvermogen en risicobeheersing

Het weerstandsvermogen geeft een indicatie van de mate waarin de gemeente tegenvallers kan opvangen, zonder dat de uitvoering van taken in gevaar komt. Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. Het verhoudingsgetal, beschikbare weerstandscapaciteit ten opzichte van de benodigde weerstandscapaciteit, noemen we de ratio weerstandsvermogen. In de nota 'Weerstandsvermogen en risicomanagement' is bepaald dat het streven is om de impact van de risico’s te minimaliseren.

Relevante wetgeving en gemeentelijk beleid

De wetgeving en het gemeentelijk beleid voor het weerstandvermogen zijn vastgelegd in:

- Het Besluit Begroting en Verantwoording (BBV) provincies en gemeenten 2003.

- Financiële verordening gemeente Losser 2018.

- Nota Weerstandsvermogen en Risicomanagement 2018.

Het wettelijke kader van BBV stelt dat de paragraaf betreffende het weerstandsvermogen ten minste moet bevatten:

- een inventarisatie van de weerstandscapaciteit;

- een inventarisatie van de risico’s;

- het beleid omtrent de weerstandscapaciteit en de risico’s;

- een kengetal voor de:

- (I) netto schuldquote;

(II) netto schuldquote gecorrigeerd voor alle verstrekte leningen; - solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

De paragraaf is conform deze opbouw.

1. Inventarisatie weerstandscapaciteit

Met weerstandscapaciteit bedoelen we alle middelen en mogelijkheden waarover de gemeente Losser beschikt om tegenvallers te bekostigen. De weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de reserves, specifiek ter dekking van de risico’s gerelateerd aan grondexploitaties.

Algemene risicoreserve

Deze reserve is eind 2020 groot: € 14.976.000. Ook worden de reserves 'Afboeking Grond' (€ 250.000) en 'Grondexploitatie (€ 1.000.000)' toegerekend aan de weerstandscapaciteit.

Uit onderstaande tabel blijkt dat de beschikbare weerstandscapaciteit ultimo 2020 € 16.226.000 is. De verwerking van het jaarresultaat 2020 is daarbij nog niet betrokken.

|

Tabel: Beschikbare weerstandscapaciteit ultimo 2020 |

|

|

Componenten: |

|

|

Algemene risicoreserve |

€ 14.976.000 |

|

Reserves Risico grondexploitatie en Afboeking grond |

€ 1.250.000 |

|

Stand eind jaar 2020 |

€ 16.226.000 |

In de nota Weerstandsvermogen en risicomanagement is aangegeven dat het risicomanagement aan de P&C cyclus wordt gekoppeld. De risico's worden daardoor periodiek onder de aandacht gebracht en bijgesteld.

Uitgangspunten bij de beoordeling van de risico's zijn:

- Normale bedrijfsvoeringsrisico's worden niet bij de risico's meegenomen.

- Risico's van diverse afdelingen die een gelijksoortige oorzaak hebben worden samengevoegd.

- Verzekerde risico's worden niet meegenomen.

Gevolg van deze inventarisatie is dat het totaal van de risico's € 4.390.000 bedraagt (exclusief de risico's van de grondexploitatie, die worden hieronder nader toegelicht). Een simulatie laat zien dat, om het totale risico te kunnen afdekken, een weerstandscapaciteit van € 1.844.000 noodzakelijk is.

Met behulp van een risicoscore kunnen de risico's worden geprioriteerd en wordt inzichtelijk welke risico's het belangrijkste zijn.

In onderstaande tabel zijn de tien grootste risico's weergegeven.

|

De 10 grootste risico’s jaarrekening 2020: |

|||

|

Onderwerp |

Risico omschrijving |

Invloed |

|

| 1. |

Algemene Uitkering gemeentefonds wordt lager |

Algemene Uitkering gemeentefonds wordt lager. |

22,40% |

| 2. |

Schommelingen in de conjunctuur |

Als gevolg van schommelingen in de conjunctuur kunnen zowel aan de kosten als de opbrengsten kant onvoorziene nadelige incidentele effecten optreden. |

19,25% |

| 3. |

Overige onvoorziene risico's |

Hierbij valt te denken aan calamiteiten binnen de gemeente zoals extreem weer of een bedrijfsongeval maar ook politieke en bestuurlijke risico's. |

10,76% |

| 4. |

BTW verbouwing Twents Carmel College |

De belastingdienst gaat niet akkoord met de aftrek van de BTW voor het schoolmodel. Hiertegen loopt een juridische procedure. De uitkomst daarvan is ongewis. |

8,81% |

| 5. |

Budget Jeugd |

Door openeindfinanciering en een onvolledig beeld van de uitgaven is het budget Jeugd mogelijk niet toereikend en moeilijk beheersbaar. |

7,99% |

| 6. |

Budget WMO |

Door openeindfinanciering en een onvolledig beeld van de uitgaven is het budget WMO mogelijk niet toereikend en moeilijk beheersbaar. |

5,99% |

| 7. |

Garantstellingen |

Door de leningverstrekker wordt een beroep gedaan op de garantstellingen van de gemeente Losser, voor leningen die door partners zijn aangegaan (voor een compleet overzicht zie de 'niet uit de balans blijkende verplichtingen'). |

5,51% |

| 8. |

Invoering omgevingswet |

De Omgevingswet biedt gemeenten de mogelijkheid om met overzichtelijkere regels de leefomgeving meer in samenhang in te richten. Het biedt daarnaast meer ruimte voor lokaal maatwerk en leidt tot een betere en snellere besluitvorming. Afhankelijk van de door Losser gemaakte keuzes heeft dit in meer of mindere mate financiële consequenties. |

4,00% |

| 9. |

Derden stellen gemeente aansprakelijk |

Derden stellen gemeenten aansprakelijk. |

3.57% |

| 10. |

Overlast in het openbaar groen |

Hierbij valt te denken aan overlast in de vorm van ongedierte, inheemse planten of ziekten aan groen en bomen. |

1,60% |

Risico's grondexploitatie

De vereiste weerstandscapaciteit voor de grondexploitaties is ultimo 2020 afgenomen (2019: € 2.900.000) en bedraagt € 2.020.000. Deze afname komt doordat het risico op terugbetaling van winstnemingen afneemt naarmate projecten de fase naderen waarbij er jaarlijks meer opbrengsten dan kosten worden gerealiseerd. Dit leidt met name bij de Saller tot een lager risico.

3. Ratio weerstandsvermogen en verwachte ontwikkelingen

Benodigde weerstandcapaciteit:

De geïnventariseerde risico’s zijn de basis voor de risicosimulatie die uitgevoerd wordt, om te berekenen welk bedrag nodig is om deze risico’s in financiële zin af te dekken. Uit de gevolgde risicosimulatie volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 3.864.000 (€ 1.844.000 voor de geïnventariseerde risico's in de bedrijfsvoering/beleid en € 2.020.000 voor de risico's van het grondbedrijf).

Beschikbare weerstandscapaciteit:

De weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de reserves specifiek ter dekking van de risico’s gerelateerd aan de gronden. De beschikbare weerstandscapaciteit bedraagt ultimo 2020 € 16.226.000. We merken hier wel bij op dat hier nog geen rekening is gehouden met de bestemming van het rekeningresultaat 2020.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, wordt afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio weerstandsvermogen.

De gemeenteraad heeft aangegeven dat de minimaal wenselijke ratio weerstandsvermogen tussen de 1,4 en 2,0 ligt. Oftewel, de beschikbare weerstandscapaciteit dient minimaal 140 tot 200% van de benodigde weerstandscapaciteit te bedragen.

Ratio weerstandsvermogen eind 2020 = € 16.226.000 : € 3.864.000 = 4,20.

De ratio weerstandsvermogen bevindt zich daarmee boven de door de raad vastgestelde wenselijke bandbreedte van 1,4 - 2,0. De ratio is hoger dan bij de jaarrekening 2019 (2,52). In de volgende paragraaf wordt dit toegelicht.

Ontwikkeling in de ratio weerstandsvermogen (door vergelijking van jaarrekeningen):

| Analyse van de weerstandsratio |

|||

| Beschikbare weerstandscapaciteit |

Eind 2019 |

Eind 2020 |

Verschil |

| Algemene risicoreserve | € 11.139.000 | € 14.976.000 | € 3.837.000 |

| Reserves risico grond | € 1.250.000 | € 1.250.000 | € 0 |

| Totaal | € 12.389.000 | € 16.226.000 | € 3.837.000 |

| Benodigde weerstandscapaciteit |

|||

| Risico's algemeen | € 2.009.000 | € 1.844.000 | € 165.000 |

| Risico's grondexploitaties | € 2.900.000 | € 2.020.000 | € 880.000 |

| Totaal risico's | € 4.909.000 | € 3.864.000 | € 1.045.000 |

| Weerstandsratio (afgerond) | 2,5 | 4,2 | 1,7 |

Doordat de beschikbare weerstandscapaciteit vergeleken met de jaarrekening 2019 met ruim € 3,8 miljoen is verbeterd en de risico’s zijn gedaald, is de weerstandsratio in de jaarrekening 2020 met 4,2 hoger dan de ratio van 2,5 uit de jaarrekening 2019.

De tabel hieronder geeft een overzicht van de ontwikkeling van het ratio weerstandsvermogen per 31-12 in de afgelopen jaren (afgerond op één cijfer achter de komma).

| Ontwikkeling ratio weerstandsvermogen | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ratio weerstandsvermogen | 0,7 | 1,3 | 1,9 | 2,4 | 3,0 | 2,5 | 4,2 |

In de Nota Weerstandsvermogen en risicomanagement is aangegeven dat, zolang het weerstandsvermogen nog niet op het vastgestelde niveau is, alle meevallers respectievelijk het rekeningresultaat prioritair bestemd wordt om het weerstandsvermogen weer op het vereiste niveau te brengen. Dit is in Losser niet aan de orde.

Prognose ratio weerstandsvermogen 2021 en verder

| Verwachte ontwikkeling weerstandscapaciteit ultimo 2020 tot en met 2024 | ||||

| Component | 2021 | 2022 | 2023 | 2024 |

| Aanwezig weerstandsvermogen | € 15.800.000 | € 16.990.000 | € 17.443.000 | € 17.189.000 |

| Benodigd weerstandsvermogen | € 3.864.000 | € 3.864.000 | € 3.864.000 | € 3.864.000 |

| Prognose ratio weerstandsvermogen (afgerond) |

4,1 | 4,4 | 4,5 | 4,5 |

In bovenstaande tabel is de verwachte meerjarige ontwikkeling van de weerstandsratio aangegeven. De meerjarige verwachting is dat de ratio (variërend tussen de 4,1 en 4,5) boven de bandbreedte van de raad uitkomt.

De weerstandsratio kan in de komende jaren, bij ongewijzigde omstandigheden, hoger uitpakken ten gevolge van het positieve rekeningresultaat 2020, waar door de raad nog een bestemming aan moet worden gegeven.

4. Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing een verplichte set van vijf financiële kengetallen moet worden opgenomen. De invoering van deze set is bedoeld om de financiële positie van de gemeente inzichtelijker te maken.

Kengetallen worden veelal gebruikt als analyse-instrument. Voordeel hiervan is dat gemeenten beter met elkaar vergeleken kunnen worden. Het zal duidelijk zijn dat het nut van het gebruik van kengetallen om de volgende redenen dient te worden genuanceerd:

- Kengetallen hebben slechts betrekking op het verleden en geven geen zekerheid over de toekomst.

- Kengetallen zijn veelal slechts een momentopname.

- Kengetallen zijn vaak gebaseerd op veronderstellingen.

| Financiële kengetallen | Rekening 2019 | Begroting 2020 | Rekening 2020 | Begroting 2021 | |

| 1A | Netto schuldquote | 47,0 % | 51,3 % | 55,0 % | 42,9 % |

| 1B | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 39,6 % | 43,0 % | 47,9 % | 34,4 % |

| 2 | Solvabiliteitsratio | 29,9 % | 33,1 % | 34,4 % | 37,6 % |

| 3 | Structurele exploitatieruimte | 7,8 % | 1,4 % | 3,0 % | 1,4 % |

| 4 | Grondexploitatie | 10,9 % | 12,3 % | 11,4 % | 9,9 % |

| 5 | Belastingcapaciteit | 107,7 % | 112,5 % | 112,5 % | 113,0 % |

Hieronder worden de kengetallen in hun onderlinge relatie beschouwd en van een toelichting voorzien. De kengetallen geven een indicatie hoeveel (financiële) ruimte de gemeente heeft om structurele en incidentele lasten te kunnen dekken of opvangen. Hierbij wordt in de tabel de ontwikkeling over de jaren in beeld gebracht.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten op de exploitatie drukken. Omdat bij leningen onzekerheid kan bestaan of ze allemaal terug worden betaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen zowel inclusief, als exclusief de doorgeleende gelden. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. De VNG hanteert een kritische waarde van 130%, hier bevinden zich zowel de netto schuldquote inclusief als exclusief de doorgeleende gelden met respectievelijk 55,0 % en 47,9 % beduidend onder. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is op de langere termijn aan zijn financiële verplichtingen te voldoen. Deze ratio geeft de mate aan waarin de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen, hoe gezonder de gemeente. In bovenstaande tabel zijn de voormalige reserves Riool en reiniging opgenomen als voorziening conform wijziging BBV en daarmee uit het eigen vermogen verdwenen. Met een score van 34,4 % behoren we tot de categorie gemeenten met een gemiddeld risico.

Structurele exploitatieruimte

Dit financiële kengetal geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting of financieel resultaat is. Voor de beoordeling van het structurele en reële evenwicht van de begroting, maken we onderscheid tussen structurele en incidentele lasten. Hoe hoger het percentage, hoe groter het aandeel van de structurele baten ten opzichte van de structurele lasten in het geheel aan baten. Zoals in de tabel weergegeven, is voor de jaren 2019 tot en met 2021 sprake van een positief saldo exploitatieruimte. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Kengetal grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grondpositie (boekwaarde) zich verhoudt tot de totale (geraamde) baten. Dit kengetal alleen, heeft slechts een beperkte waarde. De relatie vraag en aanbod woningbouw of bedrijventerrein, planning et cetera spelen een hierbij tevens een cruciale rol. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De gemeente bevindt zich met het percentage 11,4 % in de categorie gemeenten met het laagste risico.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de Rioolheffing en Reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit scoort met 112,5 % boven het landelijk gemiddelde. De gemeente bevindt zich hiermee in de categorie gemeenten met een hoog risico.

2.3. Onderhoud kapitaalgoederen

Samenvatting

Gemeenten beschikken over kapitaalgoederen zoals groenvoorzieningen en plantsoenen, wegen, bruggen, riolering, water, vijvers, sport- en speelvoorzieningen, gebouwen, c.a. Deze gemeentelijke eigendommen, noodzakelijk voor een goede leefomgeving, vertegenwoordigen een grote waarde. Investeren in onderhoud en vervanging is noodzakelijk om deze kapitaalgoederen ook op lange termijn in stand te houden.

In juli 2013 is de “Nota Kapitaalgoederen Openbare Ruimte” door de Raad vastgesteld. Op basis van deze overkoepelende strategische nota is en wordt gewerkt om de gehele - integrale - beheercyclus te optimaliseren en te verankeren in de gemeentelijke beleidscyclus. Hiervoor is een traject van meerdere jaren opgezet waarin nieuwe beheerpakketten worden aangeschaft, geïmplementeerd en operationeel gemaakt, beheer- en beleidsplannen per beheerdiscipline worden opgesteld en de strategie inzake vervangingsinvesteringen in de openbare ruimte, samen met de Raad, verder wordt uitgewerkt.

Centraal bij de beheercyclus staat de strategie om, vanuit het integraal beheer en inrichting van de openbare ruimte, mede invulling te geven aan het bereiken van strategische doelen van de gemeente, zowel inhoudelijk als qua proces.

In 2020 lag de nadruk op de afronding van de implementatie en het operationeel maken van het aangeschafte integrale beheerpakket. Er is een start gemaakt met de integratie met de BGT (Basisregistratie Grootschalige Topografie). Hiermee zijn in beheer zijnde arealen geactualiseerd en kunnen per vakdiscipline beheer- en beleidsplannen opgesteld worden.

Het beleidsplan ‘Licht in de openbare ruimte’ met het vervangingsplan openbare verlichting en het GRP zijn respectievelijk eind 2017 en begin 2018 vastgesteld. Het planproces om te komen tot de actualisatie van het beleidsplan Wegen is medio 2018 opgestart hetgeen in 2019 heeft geleid tot besluitvorming. Voor het beleid- en beheerplan Kunstwerken zijn in 2018 alle beheerobjecten geïnspecteerd en visueel beoordeeld. Dit heeft in 2019 geleid tot aanvullend onderzoek en constructieberekeningen bij een beperkt aantal kunstwerken. Deze informatie samen vormt de basis voor het beleid- en beheerplan met daarbij een inschatting van de benodigde lange termijn vervangingsinvesteringen voor Kunstwerken. In 2020 is een begin gemaakt met het opstellen van een Beleid- en beheerplan voor civieltechnische kunstwerken.

In 2020 is het achterstallige onderhoud en de vervangingswaarde voor het Groenbeleid- en beheerplan in kaart gebracht. Begin 2021 zullen in gesprek met de Raad de kaders en informatie opgehaald worden voor een op te stellen Groenbeleid- en beheerplan.

Op gebied van afvalinzameling heeft de Raad in december 2013 ingestemd met de gezamenlijke ambitie "Afvalloos Twente in 2030". Ook Losser werkt stapsgewijs aan deze ambitie. De eerste evaluatie ’Diftar’ heeft geleid tot enkele kleine aanpassingen. In verband met de problematiek op het Afvalbrengpunt is dit geprioriteerd, waardoor de evaluatie van het ‘Diftar’ project in de tijd is opgeschoven.

Ten aanzien van de vervangingsinvesteringen is de systematiek van het Integraal Meerjaren Investerings- en onderhoudsprogramma voor de openbare ruimte (MIP) verder uitgewerkt en ingebed in de P&C-cyclus. Met het MIP wordt erop gestuurd om met investeringen in de openbare ruimte mede invulling te geven aan ruimtelijke ontwikkelingen en het bereiken van strategische gemeentelijke doelen.

Kaders/Doelen

Algemeen

In het coalitieakkoord 2018-2022 “Met opgestroopte mouwen vooruit” heeft het College aangegeven te hechten aan een goede kwaliteit van de leefomgeving. Met investeringen in de openbare ruimte wordt beoogd meer te bereiken dan alleen een schone, hele en veilige leefomgeving. De inrichtingskwaliteit gaat steeds nadrukkelijker een rol spelen bij het creëren van aantrekkelijke buurten en wijken. Daarnaast komen grote opgaven zoals de warmtetransitie en klimaatadaptatie steeds dichterbij. Samen met de vervangingsopgave in de openbare ruimte, leidt dit tot een integrale en gebiedsgerichte aanpak.

Via het MIP worden onderhoudsgelden en vervangingsinvesteringen in de openbare ruimte zodanig ingezet dat deze ook optimaal bijdragen aan de gemeentelijke doelstellingen, zoals verwoord in de “Toekomstvisie gemeente Losser 2025; samen schatbewaarders van de gemeente Losser.

Voor het beheer en onderhoud van de openbare ruimte betekent dit dat het MIP verder wordt uitgewerkt, jaarlijks geactualiseerd en dat de al gehanteerde werkwijze om synergie te bereiken door waar mogelijk beheerbudgetten mede in te zetten als cofinanciering voor integrale uitvoeringsprojecten in de openbare ruimte, wordt voortgezet.

Dit beleid heeft middels de voorgaande programmabegrotingen en de voorjaarsnota 2019-2023 geleid tot het vrijmaken van investeringsruimte voor investeringen in de openbare ruimte voor de komende jaren. Dit betreft aanvullende financiering van uitvoeringsprogramma’s die behoren bij bijvoorbeeld: de “Kwaliteitsimpuls De Lutte”, het “Parapluplan centrum Losser”, "Kwaliteitsimpuls Beuningen", “Kwaliteitsimpuls Glane” en integrale herinrichtings-projecten welke bijdragen aan gemeentelijke beleidsdoelen zoals verkeersveiligheid en bereikbaarheid, recreatieve infrastructuur, investeringen in vitale dorpscentra. Ten aanzien van openbare verlichting draagt de uitvoering van het vervangingsplan bij aan doelstellingen op het gebied van energie en duurzaamheid.

Strategie

Om de ambitie van de vastgestelde onderhoudskwaliteit te behalen wordt de volgende strategie gevolgd:

Sturen op kwaliteit

De onderhoudswerkzaamheden worden gestuurd op het door de Raad vastgestelde onderhoudsniveau. Door de beperkte beschikbare financiële middelen in de afgelopen jaren is voor alle voorzieningen in de openbare ruimte de levensduur zo ver mogelijk opgerekt als mogelijk binnen de afgesproken kwaliteit, om zo kosten te besparen. Met deze strategie zijn “de grenzen” wat meer opgezocht. Daarom is het belangrijk om het verloop van de technische kwaliteit en van de onderhoudskwaliteit van de voorzieningen in de openbare ruimte intensief te volgen (middels kwaliteitsinspecties en schouwrondes).

Vervangingsinvesteringen en herinrichting openbare ruimte (via MIP)

De Nota Kapitaalgoederen heeft betrekking op het (dagelijks) onderhoud van de openbare ruimte en gaat niet in op de vervanging of herinrichting van de openbare ruimte. Hierin voorziet het MIP (integraal meerjarig investering- en onderhoudsprogramma voor de openbare ruimte).

De basis van het MIP wordt gevormd door de vervangingsplannen, die per beheerdiscipline (op basis van periodieke kwaliteitsinspecties) worden opgesteld. Het MIP bevat een lijst van technisch urgente projecten, gecombineerd met synergie-kansen. Dit zijn projecten waarmee door samenloop van onderhoud, vervanging en nieuw beleid, op basis van synergie, meerdere doelen bereikt kunnen worden. Ook investeringen in de openbare ruimte vanuit het Grondbedrijf worden hierbij betrokken. Door deze integrale aanpak krijgen ook ‘derden’ kansen om aan te haken bij investeringen in de openbare ruimte (bijvoorbeeld de woningstichting, nutsbedrijven, waterschap) en zijn er wellicht bijdragen mogelijk vanuit andere overheden en/of bijdragen van derden (bijvoorbeeld bij ontwikkellocaties). Op basis van het MIP worden jaarlijks, bij de Voorjaarsnota, voor de meest urgente vervangingsinvesteringen en/of synergiekansen, ontbrekende financiële middelen aangevraagd.

De Raad besluit uiteindelijk in de Programmabegroting over de kredieten. Indien geen of onvoldoende kredieten en/of vervangingsbudgetten beschikbaar worden gesteld, moet worden “doorbeheerd”. Dit betekent dat vanuit het onderhoudsbudget, met dagelijks onderhoud en kleine maatregelen, de omgeving 'schoon, heel en veilig' wordt gehouden. Dit kan leiden tot het doorschuiven van de deelbudgetten, die al wel beschikbaar waren (bijvoorbeeld bij rioolvervangingen kan dit voorkomen).

Relatie tussen het MIP en de meerjarenbegroting

In het MIP wordt op hoofdlijnen integraal inzichtelijk gemaakt welke (vervangings-) investeringen en projecten in de openbare ruimte de komende vier jaar een rol gaan spelen. Het MIP is echter een dynamisch plan waarop vele externe factoren invloed hebben. Om deze reden is ervoor gekozen de investeringen waarvan de kapitaallasten beginnen te lopen binnen de scope van de meerjarenbegroting, daadwerkelijk op te nemen in de programmabegroting. Investeringen waarvan de kapitaallasten buiten de scope vallen, blijven via het MIP inzichtelijk en worden bij volgende programma begrotingen opgenomen.

In 2020 is, conform het MIP, verder uitvoering gegeven aan (deels al lopende) projecten die worden gedekt uit reeds eerder beschikbaar gestelde kredieten (onder andere GRP), subsidies en reserves (waar onder de reserve wegen). De nadruk lag in 2020 op het formeren en uitvoeren van uitvoeringsprogramma’s, die gebaseerd zijn op de visies Kwaliteitsimpuls De Lutte en het Parapluplan centrum Losser. Tegelijkertijd is gewerkt aan de technische voorbereiding en uitvoering van deelprojecten die onder deze uitvoeringsprogramma’s vallen.

Burgerparticipatie inzake keuzes en prioriteitsstelling en proces

Via het MIP worden uiteindelijk door de Raad beslissingen genomen inzake prioritering en keuzes over aanvullende financiële middelen. De strategie is dat technische noodzaak (vervangingsinvesteringen) de basis is van het MIP. De hoogste prioriteit volgt derhalve uit de technische noodzaak tot onderhoud en/of vervanging van een voorziening.

Het MIP wordt tevens gebruikt om transparantie te bereiken voor andere investeerders in de openbare ruimte; maar ook voor inwoners. Via het reguliere proces van dorpsraden en belangengroeperingen hebben inwoners - bij gelijke technische noodzaak - invloed op keuzes. Zodra een project vanuit het MIP is geïnitieerd, wordt een planproces opgestart, waarbij inwoners en belanghebbenden vanaf het begin van het project worden meegenomen. De wijze waarop het planproces wordt ingericht is afhankelijk van de aard en omvang van het project.

Kerncijfers

De totale vervangingswaarden van de kapitaalgoederen in Losser wordt geschat op ruim

€ 260 miljoen.

Uitwerking per beheerdiscipline

Wegen

Onder het product Wegen vallen meerdere beheerdisciplines:

- Wegen en verhardingen

- Openbare verlichting

- Gladheidsbestrijding

- Recreatieve fietspaden

- Straatmeubilair (inclusief toeristische bewegwijzering)

- Civieltechnische kunstwerken (bruggen, viaducten, beschoeiingen, etc.)

Beleidskader

Voor alle beheerdisciplines die vallen onder het product Wegen, geldt dat ze deel uit maken van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking per beheerdiscipline plaats in beleid- en beheerplannen. De beleid-/beheer- en vervangingsplannen voor openbare verlichting en wegen zijn respectievelijk eind 2017 en voorjaar 2019 vastgesteld.

In 2020 is een begin gemaakt met het beleidsplan civieltechnische kunstwerken. Deze is in 2020 nog niet afgerond. Op basis van inspecties is een meerjarig beheerplan gemaakt, waarmee gewerkt wordt tot het beleidsplan Civieltechnische kunstwerken wordt afgerond. Uit deze inspecties en het meerjarige beheerplan is naar voren gekomen dat twee bruggen in 2021 moeten worden vervangen.

Hieruit voortvloeiende financiële consequenties

Vervangingsinvesteringen en budgetten voor groot onderhoud worden opgenomen in het MIP, waarbinnen de integrale afweging inzichtelijk wordt gemaakt. De hoogte van de noodzakelijke onderhoudsbudgetten voor onderhoud en vervanging wordt bepaald via de kwaliteitsinspecties en recent geactualiseerde arealen.

Vertaling naar de begroting

De (vervangings)investeringen worden via het MIP verankerd in de Voorjaarsnota en de programmabegroting. De budgetten voor groot en klein onderhoud zijn opgenomen in de exploitatiebegroting.

Riolering en Water

Beleidskader

Op 13 maart 2018 is het Gemeentelijk Rioleringsplan (GRP) 2018-2022 door de Raad vastgesteld. In dit (verbrede) GRP is naast de afvalwaterzorgplicht, ook de zorgplicht voor grondwater en hemelwater opgenomen. Ook is richting gegeven aan duurzaamheid en het anticiperen op klimaatontwikkelingen.

Het Nationaal Bestuursakkoord Water (NBW) heeft de afgelopen jaren een nadrukkelijke rol gespeeld op gebied van water en de waterketen. Samenwerking in de afvalwaterketen, verbetering van de doelmatigheid, klimaatontwikkelingen, etc. zijn ontwikkelingen die steeds belangrijker werden. Deze landelijke ontwikkeling zijn vertaald naar de regio’s. In Twente heeft dit geresulteerd in “Waterwinst 2.0”. Met die intentieverklaring spreken de 14 Twentse gemeenten, samen met het waterschap, de bereidheid uit om samen te werken in de (afval)waterketen. Doel is om een structurele kostenbesparing in de keten te realiseren. Daarnaast zijn 'kennis' en 'kwetsbaarheid' speerpunten in “Waterwinst 2.0”.

“Van Waterwinst naar waterbewustzijn”

Inmiddels is het besef doorgedrongen dat eenzijdige focus op kostenreductie op korte termijn, niet leidt tot de gewenste ontwikkelingen. Om goed waterbeheer in Twente, in de toekomst, te kunnen garanderen zijn slimme, duurzame en integrale oplossingen nodig, waarbij betrokken partijen intensiever met elkaar willen samenwerken. Om die reden is begin 2018 door alle Twentse gemeenten ingestemd met de gezamenlijke visie “Twents Water verbindt, van waterwinst naar waterbewustzijn”. Naast aandacht voor kostenbesparing, richt de aandacht zich met name op een robuust watersysteem en klimaatbestendig Twente; het benutten van kansen vanuit de wateropgaven, om bij te dragen aan een aantrekkelijke leefomgeving, waterbewustzijn en verdergaande samenwerking.

Deltaplan Ruimtelijke Adaptatie (DPRA)

Het Deltaprogramma Ruimtelijke Adaptatie is een gezamenlijk plan van gemeenten, waterschappen, provincies en het Rijk. Het Deltaplan versnelt en intensiveert de aanpak van wateroverlast, hittestress, droogte en de gevolgen van overstromingen.

In het Deltaplan zijn zeven ambities vastgelegd voor een waterrobuuste en klimaatbestendige inrichting van Nederland:

- Kwetsbaarheid in beeld brengen (klimaatstresstesten).

- Risicodialoog voeren en strategie opstellen.

- Stimuleren en faciliteren.

- Handelen bij calamiteiten.

- Reguleren en borgen.

- Opstellen uitvoeringsagenda.

- Meekoppelkansen benutten.

Het in kaart brengen van de gevolgen van klimaatverandering kan met een stresstest. In het Deltaplan is afgesproken dat alle overheden uiterlijk in 2019 een eerste stresstest (ambitie 1) hebben uitgevoerd. Voor eind 2020 zouden de risicodialogen zijn uitgevoerd met alle relevante partijen, deze risicodialogen zijn nog niet gevoerd.

Aan de Raad is een doorkijk gegeven naar het vervolgproces: de klimaatdialoog met medewerkers, inwoners en andere belanghebbenden. Helaas kon door de Coronacrisis het proces, zoals we dat met z’n allen in gedachten hadden, geen doorgang vinden. Daarom is nu een digitaal alternatief bedacht als ‘aftrap’ voor de regionale en lokale klimaatdialogen.

De afgelopen maanden heeft het Twents waternet, een samenwerking van de 14 Twentse gemeenten en waterschap Vechtstromen, samen met Provincie Overijssel, BNA oosting en Architectuurcentrum Twente de Twentse Klimaatpraat Online georganiseerd.

Het resultaat hiervan vormt mede input voor de interne en lokale klimaatdialoog, zoals we die in Losser willen gaan houden. De wijze 'waarop' wordt nog nader uitgewerkt. Daarbij wordt ook de relatie gezocht met andere onderwerpen, waarover we in gesprek gaan met Losserse inwoners en bedrijven.

Samenhang met het beheer van de openbare ruimte.

Investeringen in rioolvervangingen bieden vaak kansen om ook de bovenliggende openbare ruimte opnieuw in te richten. De financiële middelen voor deze herinrichting kunnen niet ten laste van het GRP gebracht worden. Hiervoor worden andere dekkingsmiddelen ingezet, zoals onder andere het budget “Groot onderhoud Wegen”, aanvullende investeringsbudgetten (via MIP en investeringen vanuit de Programmabegroting). Ook wordt geprobeerd externe bijdragen te verwerven.

Hieruit voortvloeiende financiële consequenties

De financiële consequenties zijn opgenomen in het kostendekkingsplan dat integraal deel uitmaakt van het GRP. Op basis van het kostendekkingsplan wordt de hoogte van de rioolheffing bepaald.

Vertaling naar de begroting

Het kostendekkingsplan is overgenomen in de exploitatiebegroting.

Groen en Landschap

Beleidskader

Groen en Landschap maakt deel uit van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking plaats in beleid- en beheerplannen. Deze beheerdiscipline draagt ook in belangrijke mate bij aan de ruimtelijk kwaliteit van de leefomgeving. Niet voor niets worden de termen “groen en lommerrijk” genoemd als kernwaarden in de centrumvisies voor Losser en De Lutte. Om hier invulling aan te geven heeft de Raad in 2016 het Groenstructuurplan (“Groene ambitie”) vastgesteld.

Ook in het kader van de noodzakelijke klimaatadaptatie speelt 'groen' een belangrijke rol. In het groen kan overtollig water tijdelijk worden opgevangen, de wortelzone van bomen en struiken houdt water langer vast. Bomen kunnen daarnaast zorgen voor een koelere omgeving, wat vooral van belang is bij het tegengaan van hittestress in de bebouwde omgeving. De komende jaren willen wij daarom het aantal bomen in de kernen vergroten, door aanplant van geschikte soorten op strategische locaties. Daarbij willen we de inwoners graag betrekken, alleen is de organisatie van de Boomfeestdag in 2020 niet doorgegaan. Wel is geïnvesteerd in een 60-tal bomen dat via project Groene Loper aan particulieren beschikbaar is gesteld.

Een ander belangrijk doel van het gemeentelijk groen is het verhogen van de biodiversiteit. Hierdoor krijgen verschillende 'bestuivers' meer kansen om zich te ontwikkelen en kunnen natuurlijke vijanden van plaagdieren zich beter handhaven. Dit speelt onder meer een belangrijke rol bij de bestrijding van de Eikenprocessierups, die de laatste jaren bezig is aan een opmars. Biodiversiteit is daarom belangrijk ter voorkoming en beperking van ziekten en plagen en het bewerkstelligen van een sterkere en gezondere balans in onze leefomgeving. Bijkomend voordeel is dat de grotere variatie in beplanting en het pleksgewijze minder frequente maaibeheer, leidt tot een aantrekkelijker en kleurrijker beeld in de openbare ruimte. Dit wordt mede vormgegeven door de toepassing van bloembollenmengsels. Het hiertoe nog te ontwikkelen beleid wordt meegenomen bij het opstellen van het groenbeheer- en beleidsplan. Vervangingsplan is gereed. Afhankelijk van de resultaten uit de sessie met de Raad, wordt verdere invulling gegeven aan het beleid/beheerplan.

Ook wetgeving kunnen kaders opleveren. Deze kan bijvoorbeeld bepalen dat gemeenten niet langer chemische onkruidbestrijding mogen toepassen. Ook de inzet van SW-medewerkers via het “Servicebedrijf Losser” blijft een aandachtspunt, omdat het behalen van het vereiste onderhoudsniveau hiervan mede afhankelijk is.

Voor het bomenbeheer hanteren wij het 'Handboek Bomen', waarin de belangrijkste normen voor aanleg en beheer van bomen zijn vastgelegd. De hier genoemde kaders zullen worden verwerkt in het nog op te stellen beleid- en beheerplan voor groen en landschap. Ook is in 2020 binnen het Servicebedrijf een eigen ‘bomenploeg’ opgezet, om in eigen beheer het bomenbestand te kunnen controleren en onderhouden. Op dit moment wordt de bomenploeg alleen in de winter ingezet. Om de opgelopen achterstand weg te werken, bestaat de wens om continu een bomenploeg in te zetten voor de controles en onderhoud van de bomen.

Gemeentelijke gebouwen en vastgoed

Beleidskader

In de Vastgoednota gemeente Losser is het beleid uitgewerkt en vastgelegd.

De Vastgoedlijst eigendom gemeente Losser vormt de basis voor keuzes in het aanhouden dan wel afstoten van locaties. Daarbij wordt beoordeeld of de locaties nog wel nodig zijn voor de eigen dienst of beleidsdoeleinden. Worden binnen afzienbare tijd (tien jaar) geen (ruimtelijke) ontwikkelingen verwacht, dan wordt voorgesteld deze locaties af te stoten en in de verkoop te zetten.

Hieruit voortvloeiende financiële consequenties

De vertaling van het beleid naar de begroting vindt plaats via het Meerjaren Onderhoud Plan (MOP)-gebouwen. De onderhoudsconditie wordt bepaald conform de RgdBOEI-methodiek. Voor een redelijk niveau van onderhoud wordt voor de panden met een toekomstperspectief (meer dan tien jaar) een conditiescore: 3 conform de Rgd-BOEI aangehouden. Voor de af te stoten panden met een tijdelijk gebruik volstaat een conditiescore: 5 conform de Rgd-BOEI op basis van klachtenonderhoud.

In 2020 is een begin gemaakt met de verduurzaming van de panden in eigendom van de gemeente, die voor eigen gebruik en beleidsdoeleinden worden ingezet. Daarvoor is een plan ontwikkeld, waarbij het regulier onderhoud via het MOP wordt gecombineerd met het budget voor verduurzaming naar een Energielabel A. De uitvoering daarvan loopt nog door in 2021. Na oplevering worden de gebouwen van een nieuw energielabel voorzien en wordt een plan voor de volgende stap naar een energieneutraal en gasloos gebouwen bezit opgesteld.

Verder is voor de zonnepanelen op de grote daken (zwembad, gemeentewerf en nieuwbouw sporthal de fakkel) een Subsidie Stimulering Duurzame Energie (SDE+) toegekend in 2020. Dit betreft een subsidiemogelijkheid die alleen voor groot verbruik aansluitingen beschikbaar is. Het zonnepanelen-dak op de nieuwbouw sporthal de Fakkel is inmiddels gereed. Voor de andere twee 'eigen daken' (zwembad en gemeentewerf) wordt nader onderzoek verricht naar de investering, om te komen tot een reële financiële businesscases.

'Vermarkten' vastgoed en gronden. In aansluiting op de motie van de raad van 11 juni 2019, over het vermarkten van gemeentelijk vastgoed en gronden, is eind 2019 de gelijknamige notitie vastgesteld. Primair is deze notitie erop gericht richtlijnen te geven over de wijze waarop de gemeente haar vastgoed/gronden zal vermarkten. Daarbij moet rekening worden gehouden met de lopende huurcontracten, aanwezige erfpachtovereenkomsten-/opstalovereenkomsten en ontwikkelingen in de markt.

Vertaling naar de begroting

Het MOP is opgenomen in de exploitatiebegroting. Investeringen in gebouwen lopen separaat via “nieuw beleid” in de Voorjaarsnota en Programmabegroting.

2.4. Financiering

Treasurybeleid

De Wet Financiering Decentrale Overheden (Wet fido) geeft de kaders aan waarbinnen decentrale overheden de treasuryactiviteiten moeten uitvoeren. Het doel hiervan is de bevordering van een gezonde financiering, het bijdragen aan het behouden van de goede kredietwaardigheid en handhaving van de positie van decentrale overheden op de kapitaalmarkt. Een belangrijke eis uit de Wet fido is dat de uitvoering van de treasuryfunctie uitsluitend de publieke taak dient en dat het beheer prudent (verstandig) dient te zijn.

In het Treasurystatuut 2015 is het beleidskader voor Losser inzake treasury opgenomen. In het treasurystatuut is de vertaling van de wetgeving vertaald naar de gemeente. Zo is vastgelegd hoe de financiële risico’s, zoals het renterisico (van vaste en vlottende schuld), het kredietrisico, het liquiditeitenrisico en koersrisico, worden geminimaliseerd. En wordt de verdeling van taken en bevoegdheden vastgelegd. Ook is de verantwoordingsrelatie inzake het treasurybeleid tussen de gemeente Enschede en gemeente Losser vastgelegd. Rond de zomer van 2021 zal het geactualiseerde Treasurystatuut 2021 voorliggen bij de raad.

Renterisicobeheer

Het renterisico wordt onder meer beperkt, doordat de gemeente zeer terughoudend omgaat het vertrekken van leningen en garanties. Er is slechts nog sprake van één verstrekte lening aan Vitens, vanuit het toenmalige aandeelhouderschap van de gemeente in het waterbedrijf. Ondertussen is het aandelenbezit in Vitens verkocht. De laatste aflossing vindt plaats in 2021. Het risico vanuit deze lening is nihil.

Daarnaast worden wel zogenaamde starters- en blijversleningen door de gemeente verstrekt. De uitvoering hiervan is ondergebracht bij het Stimuleringsfonds Nederlandse Gemeenten. Ook worden door de gemeente leningen verstrekt vanuit het Energiefonds Losser, om lokale initiatieven mogelijk te maken, die bijdragen aan het energieneutraal maken van Losser.

Zie paragraaf 4.3 voor de specificatie van de gewaarborgde leningen. De uitstaande (nog 2) garanties op geldleningen stammen uit de jaren 90. Bij deze garanties zijn geen zekerheden c.q. onderpand verkregen. De risico’s die voortvloeien hieruit zijn opgenomen in het weerstandsvermogen (zie top 10 met risico’s in de paragraaf weerstandsvermogen en risicobeheersing).

Losser neemt een achtervangpositie in bij het Waarborgfonds Sociale Woningbouw (WSW) voor verstrekte leningen aan corporaties. De achtervangpositie van Losser zal stijgen (beoogde ingangsdatum 1 januari 2022) als gevolg van de nieuwe verdeling op basis van bezittingen van de woningcorporaties. Nu staan gemeenten veelal 'in de achtervang' voor financieringen die zijn benut voor bezit dat niet op het eigen grondgebied ligt. Corporaties lenen namelijk, net als de gemeente, integraal zonder dat sprake is van projectfinanciering, dat toe te wijzen is aan elk separaat bouwproject. Gebleken is dat de gemeente Enschede voor een deel in de achtervang staat voor bezit van de corporaties in omliggende gemeenten waaronder ook voor Losser. De risico’s hiervan zijn tot op heden ingeschat op nihil.

Omslagrente

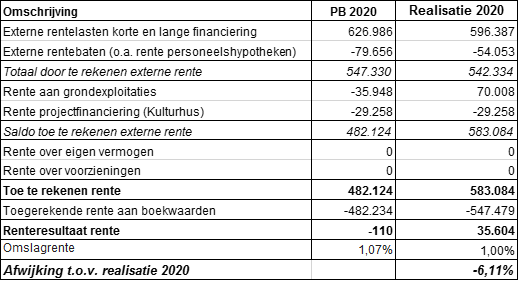

Vanuit de BBV-regelgeving moet in de jaarrekening, voor de rente, worden vastgesteld of de begrote omslagrente niet te veel afwijkt van de realisatie. Een afwijking van maximaal 25% is toegestaan. Bij overschrijding hiervan dient de omslagrente herrekend te worden.

In de onderstaande tabel is de vergelijking tussen begroting en realisatie voor 2020 van de omslagrente terug te vinden. Hieruit blijkt dat de afwijking binnen de toegestane marge blijft:

Vanaf 1 januari 2016 gelden voor de rentetoerekening aan de grondexploitaties nieuwe BBV-regels. Daardoor wordt aan de grondexploitaties een rente toegerekend op basis van de daadwerkelijke rentelasten van de langlopende en kortlopende schulden. Hierbij wordt ook nog rekening gehouden met de verhouding eigen en vreemd vermogen van de gemeente op de balans. Uiteindelijk moet de daadwerkelijke rente worden verrekend. In de begroting was rekening gehouden met een percentage van 1,45% over 2020. De werkelijke gemiddelde rente bedroeg 1,37% in 2020, doordat de verhouding eigen en totaal vermogen afwijkt van de geprognotiseerde balans uit de begroting 2020.

Renteresultaat

Het resultaat in 2020 is ruim € 245.000 lager dan begroot. Het verschil tussen het renteresultaat in deze jaarrekening en de Voorjaarsnota 2020 wordt voor een groot deel veroorzaakt door de afwijking tussen de begrote rentebate en uiteindelijke rentevergoeding aan de grondexploitaties. Daarnaast was sprake van een voordeel door de aanhoudend lage rentestanden. De nieuwe lening is aangetrokken tegen een lager rentepercentage dan was ingeschat.

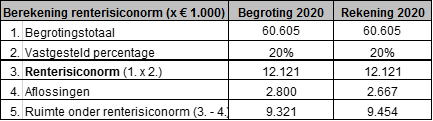

Renterisiconorm

In de Wet fido is bepaald dat de gemeente binnen de renterisiconorm moet blijven. Het uitgangspunt van de renterisiconorm is het beheersen van de renterisico’s op de langlopende schulden (schulden met een looptijd van één jaar of langer). Dit gebeurt door het aanbrengen van spreiding in de looptijden van de leningen. Hiermee wordt voorkomen dat een groot deel van de leningen tegelijk opnieuw moet worden afgesloten, met het risico van snel oplopende rentelasten.

De renterisiconorm beoogt in de kern dat de jaarlijkse aflossingen en renteherzieningen totaal niet meer dan 20% van de totale begroting van baten en lasten mogen bedragen. Uit de onderstaande tabel blijkt dat de gemeente Losser in 2020 de norm niet heeft overschreden:

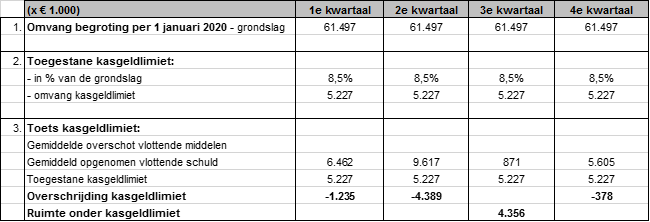

Kasgeldlimiet

Voor het beperken van de renterisico’s, is in de Wet fido ook een norm voor de kortlopende schulden opgenomen. Dit is de zogenoemde kasgeldlimiet. De kasgeldlimiet is het bedrag dat de gemeente als gemiddelde netto vlottende schuld (vlottende schulden minus vlottende middelen) maximaal mag hebben.

De kasgeldlimiet bedroeg in 2020:

Uit de tabel blijkt dat de gemeente gedurende drie kwartalen in 2020 niet binnen de limiet is gebleven. De overschrijdingen passen echter binnen de regels van de Wet fido. Doordat 'kort' geld over het algemeen goedkoper is dan 'lang' geld, proberen we zoveel mogelijk met kortlopend geld te financieren.

Beleidsvoornemens treasuryfunctie

In 2020 heeft de treasuryfunctie zich bezig gehouden met:

- een eerste aanzet tot optimalisering van de geprognotiseerde balans. Dit blijft noodzakelijk, gezien ook de afwijkingen die blijken uit de berekening van de omslagrente (zie onderdeel omslagrente in deze paragraaf).

- De actie om te komen tot aanscherping van de investeringsplanningen en hiermee ook de liquiditeitsplanningen en – prognoses is in 2020 doorkruist door de gevolgen van het Coronavirus, die veel aandacht behoefden. Dit zorgde voor vele afwijkingen op de liquiditeitsplanning, door onder andere 'uitstel van betaling' en de ontvangen compensatie van het rijk voor de gevolgen Corona.

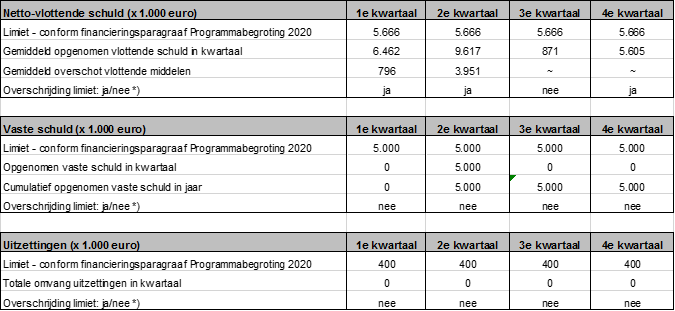

Limieten 2020

In de Financieringsparagraaf dienen conform artikel 16, lid 3 van de Financiële verordening jaarlijks de limieten voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen te worden vastgesteld. De Raad stelt hiermee de grenzen vast waarbinnen het college in 2020 kon financieren of beleggen.

Uit de onderstaande tabel blijkt dat de limiet voor de netto-vlottende schuld in dezelfde drie kwartalen in 2020 is overschreden (zie ook kasgeldlimiet). Dit is niet het geval voor de overige limieten ('vaste schuld' en 'uitzetting').

2.5. Bedrijfsvoering

ICT

Digitale transitie en strategische I-agenda

Er is verder vorm gegeven aan de strategische I-agenda, met extra informatiesessies voor management, bestuur en de Raad. De opbouwsystematiek is geharmoniseerd met de werkwijze van de gemeente Enschede.

Hierdoor heeft de gemeente Losser verbinding met landelijke platformen zoals IMG100.000+ gemeenten en thema’s zoals Digitale Transitie en Common Ground.

Informatiebeveiliging & privacybescherming

De informatiebeveiliging is ingericht middels de Baseline Informatiebeveiliging Overheid. Dit is de opvolger van de Baseline Informatiebeveiliging Gemeenten en sinds 1 januari 2020 het verplichte normenkader voor de informatieveiligheid.

Recente hacks bij andere organisaties onderstrepen de noodzaak van een goede informatiebeveiliging. Periodieke toetsing op opzet, bestaan en werking van de beveiligingsmaatregelen is essentieel. Hiervoor worden verschillende verplichte en niet verplichte audits uitgevoerd. Uit onderzoek van de Autoriteit persoonsgegevens blijkt dat het merendeel van de beveiligingsincidenten door (onbewust) menselijk handelen komt. Met de interne bewustwordingscampagne ‘Veilig werken. Zo doe je dat!’ vergroten we de bewustwording van de medewerkers, zoals het herkennen van phishingmails en het veilig sturen van e-mails.

Inkoop

Indien van toepassing en/of mogelijk, op basis van de aard van de opdracht, is in alle inkoopadviezen verwezen naar de richtlijnen van Pianoo.nl voor duurzaamheidscriteria. Daarbij is geadviseerd deze op te nemen in het bestek of programma van eisen. (De opdrachtgever beslist in welke mate dit advies wordt opgevolgd en kan terugkoppeling geven op de resultaten).

P&O

Wijziging organisatie-inrichting

In 2020 heeft de aanpassing van de organisatie-inrichting succesvol zijn beslag gekregen en is vorm gegeven aan de nieuwe wijze van aansturing en inrichting van de werkprocessen. We zijn er in geslaagd om de vacatures van adjunct-directeuren en leidinggevenden met succes in te vullen, waardoor het management op volle sterkte is. De aanpassingen passen in het in 2015 gestarte traject van Losser Flexibel en Verbonden en het expertadvies uit 2018 over de wendbare organisatie. Er is een ontwikkeltraject gestart voor de leidinggevenden, waarbij de ontwikkeling van teams, passend (persoonlijk) leiderschap en andere competenties centraal staan. De bestaande en eventueel nieuwe P&O-instrumenten, gebaseerd op eigenaarschap, vertrouwen en modern werkgeverschap zijn geactualiseerd en blijven in ontwikkeling.

Uitwerking medewerkers behoeften onderzoek

Naar aanleiding van het medewerkers behoeften onderzoek (MBO) uit 2019, zijn in 2020 verbeterplannen opgesteld en de bijbehorende verbeteracties in gang gezet.

Overig

Verder zijn we in 2020 bezig geweest met onder meer de (organisatorische en personele) gevolgen van Corona, nadere uitwerking van een aantal regelingen ten gevolge van de Wet Normalisering Rechtspositie ambtenaren, het aanpassen van het integriteitsbeleid, de aanbesteding en implementatie van de nieuwe arbodienstverlener.

Communicatie in Jaarrekening

Verwezen wordt naar de toelichting bij doelstelling D2. Aanvullend het volgende. Doordat Corona veel capaciteit heeft gevraagd, is voor een aantal zaken, waaronder teamontwikkeling en huisstijl, minder tijd overgebleven.

Informatie- en Archiefbeheer

In 2020 zijn we gestart met een verbetertraject voor informatie- en archiefbeheer. Hiervoor is een inventarisatie van de verbeterpunten uitgevoerd, die, in combinatie met de verbeterpunten vanuit de archiefinspecteur, moeten leiden tot een uitvoeringsprogramma voor de komende jaren. Het plan zal in het eerste kwartaal van 2021 zijn definitieve vorm krijgen.

Daarnaast is in 2020 gestart met de werkzaamheden om het historisch archief van Losser, dat vanwege waterschade is behandeld en op een andere locatie is ondergebracht, weer terug te brengen naar het Lossers Hoes.

2.6. Verbonden partijen

Inleiding

Vanwege de bestuurlijke, beleidsmatige en/of financiële belangen en mogelijke risico’s, is het gewenst dat in de begroting aandacht wordt besteed aan derde-rechtspersonen, waarmee de gemeente een band heeft. Een organisatie wordt in deze paragraaf Verbonden partijen opgenomen, als Losser bij deze partijen een bestuurlijk en financieel belang heeft. Het gaat dan concreet om deelnemingen (vennootschappen), gemeenschappelijke regelingen, stichtingen en verenigingen. Onder bestuurlijk belang wordt in dit verband verstaan: het hebben van een zetel in het bestuur of het hebben van stemrecht. Met financieel belang wordt bedoeld dat de gemeente middelen ter beschikking heeft gesteld die achtergesteld zijn in geval van faillissement van de verbonden partij en/of dat financiële problemen bij de verbonden partij verhaald kunnen worden op de gemeente.

Beheer verbonden partijen

In het Beleidskader verbonden partijen (vastgesteld door de Raad op 9 april 2019) wordt verder ingegaan op de rol van de Raad met betrekking tot verbonden partijen. Daardoor kan de Raad invulling geven aan de toezichthoudende rol. De gemeente houdt de uiteindelijke verantwoordelijkheid voor het realiseren van de beoogde doelstellingen. Kernvragen zijn of de doelstellingen van de verbonden partijen nog steeds overeenstemmen met die van de gemeente en of de doelstellingen van de gemeente via de verbonden partijen gerealiseerd worden. Het tweede belang betreft het budgettaire beslag en de financiële risico’s die de gemeente met de verbonden partijen kan lopen en de daaruit voortvloeiende budgettaire gevolgen. De gemeente moet steeds de afweging maken, welke aanpak de beste garantie biedt dat de taak wordt uitgevoerd op een manier zoals de gemeente dat voor ogen staat. De gemeente moet ook afwegen op welke manier de gemeente voldoende inhoudelijk en financieel toezicht heeft binnen de uitvoering van een taak.

Wijzigingen en actualiteiten verbonden partijen

Regio Twente

In 2019 is een discussie gestart over de vormgeving van de Regio Twente. Belangrijkste uitgangspunten waren: het aanbrengen van meer focus en het terugbrengen van de bestuurlijke drukte. Op basis van een advies van de gemeentesecretarissen is besloten vooral focus te leggen op de sociaaleconomische structuurversterking en de verdere uitwerking neer te leggen in een transitieplan. De omvorming is gestart in 2020, maar de besluitvorming en de daadwerkelijke wijzigingen in de organisatie zullen pas plaatsvinden in 2021.

Ontbinding SPV's

Bij de verkoop van Essent is destijds een aantal Special Purpose Vehicules (SPV's) opgericht om de verkoop en de afwikkeling daarvan af te ronden. Van drie van deze SPV's is vastgesteld dat instandhouding niet meer noodzakelijk is. De aandeelshoudersvergaderingen hebben dan ook besloten deze SPV op te heffen. Het gaat om:

- CBL Vennootschap

- Vordering op Enexis

- Verkoop Vennootschap

Deze vennootschappen zijn in oktober 2020 ontbonden.

Wijziging Wet gemeenschappelijke regelingen

In 2021 of 2022 is een wijziging van de Wet gemeenschappelijke regelingen voorzien. De wijziging beoogt de democratische legitimatie van gemeenschappelijke regelingen te versterken. Hiertoe geeft de wet nieuwe instrumenten:

1. Versterken van de positie van gemeenteraden bij besluitvorming gemeenschappelijke regelingen door verruiming mogelijkheden zienswijzen, introductie gemeenschappelijke adviescommissie (facultatief), verplichte afspraken over Participatie (keuze om geen participatie toe te passen), actieve informatieplicht en de introductie van een vergoeding voor lidmaatschap gemeenschappelijke adviescommissies en adviseurs.

2. Aanvullende controle-instrumenten voor gemeenteraden door de introductie van een gemeenschappelijk onderzoeksrecht en verduidelijking van de onderzoeksbevoegdheid lokale rekenkamers richting bestuur gemeenschappelijke regeling.

3. Verbeteren van de positie van gemeenteraden met betrekking tot het functioneren van de regeling door verplichte afspraken over evaluatie, aanscherping afspraken uittreding en een betere aansluiting begrotingscyclus gemeenschappelijke regeling op gemeentelijke cyclus.

Een aantal van deze instrumenten zal worden opgenomen in een actueel Beleidskader verbonden partijen. En ook leidt deze wetswijziging tot aanpassing van de teksten van de regelingen.

Lijst van verbonden partijen

Tabel: Algemeen bestuurlijke belangen en risico's per verbonden partij

| Naam en vestigingsplaats | Bestuurlijk belang | Financieel belang | Risico's en kansen |

| Regio Twente (Enschede) | Alle betrokken gemeenten zijn vanaf 1 januari 2016 met één lid vanuit het college vertegenwoordigd in het algemeen bestuur. Dit lid heeft ook een plaatsvervanger. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door burgemeester Kroon, met wethouder Nijhuis als plaatsvervangend lid. De gemeenteraad is bij de Regio Twente betrokken via de zogenaamde Twenteraad. | In de begroting van de Regio Twente wordt het geraamde bedrag van de gemeente opgenomen en in de jaarrekening van de Regio Twente wordt het werkelijk verschuldigde bedrag van de gemeente vastgesteld. De bijdrage is afhankelijk van het aantal inwoners. De gemeentelijke bijdrage in 2020 voor de gemeente Losser was € 1.147,388 (na begrotingswijziging) | De Regio Twente zit in een transitiefase. De brengt mogelijk financiële risico's met zich mee. |

| Stadsbank Oost Nederland (Enschede) | Elke gemeente wordt in het algemeen bestuur vertegenwoordigd door een door het college van burgemeester en wethouders aan te wijzen vertegenwoordiger. Het dagelijks bestuur bestaat uit 8 leden, waarin in ieder geval zitting hebben de AB-leden uit de gemeenten Almelo, Hengelo en Enschede. De voorzitter wordt door het AB uit zijn midden aangewezen. De gemeente Losser wordt in het Algemeen bestuur vertegenwoordigd door wethouder Prins. Wethouder Nijhuis is plaatsvervanger. Elk lid heeft in de vergadering van het algemeen bestuur één stem. | De gemeente Losser is afnemer van producten schuldhulpverlening van de gemeenschappelijke regeling voor een begroot bedrag in 2020 van €106.970. | De gemeente is verantwoordelijk voor integrale schuldhulpverlening, waarbij zowel aandacht is voor preventie, vroegsignalering en nazorg. De gemeente kan zelf beslissen of zijn meer taken wil inkopen of om basistaken zelf weer te gaan uitvoeren. |

| Crematoria Twente (Enschede) | OLCT is een collegeregeling. Er is een algemeen bestuur waarin alle betrokken gemeenten met elk een lid - benoemd door het college van een deelnemende gemeente uit zijn midden. Het dagelijks bestuur bestaat uit vijf leden, die door het AB uit zijn midden worden benoemd met dien verstande dat drie van de vijf zetels worden ingenomen door leden van de deelnemende gemeenten, waarvan het inwoneraantal op 1 januari van het jaar waarin de keuze plaats vindt, minder is dan 40.000. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door wethouder Prins. Wethouder van Essen is plaatsvervanger. Wethouder Prins is ook lid van het dagelijks bestuur en fungeert daarbij als voorzitter van algemeen en dagelijks bestuur. | Crematoria Twente keert jaarlijks dividend uit aan OLCT, die het dividend aan de deelnemende gemeenten uitkeert naar rato van het aantal crematies van ingezetenen. Voor het jaar 2020 is er als gevolg van de gepleegde investeringen geen winstuitkering geweest. | De risico's voor Crematoria Twente zijn voornamelijk financieel. Door de vele verwachte investeringen staat de winst onder druk. Voor de gemeente Losser betekent dit dat een lagere dividenduitkering wordt ontvangen. Daarnaast blijft de dividenduitkering afhankelijk van het aantal crematies. |

| Veiligheidsregio Twente (Enschede) | De Veiligheidsregio Twente is een rechtspersoonlijkheid bezittend openbaar lichaam, bestaande uit een algemeen bestuur, waarin elke gemeente is vertegenwoordigd door de burgemeester en een dagelijks bestuur bestaande uit vijf leden. Besluitvorming in het algemeen bestuur vindt plaats bij gewone meerderheid. Echter bij de vaststelling van de begroting en rekening beschikt het lid over het aantal stemmen dat wordt bepaald door het aantal inwoners. De burgemeester wordt in het algemeen bestuur vervangen door de loco-burgemeester. | De aangesloten gemeenten betalen voor 2020 hun verplichte bijdrage naar een door het algemeen bestuur vastgestelde systematiek. De bijdrage voor Losser bedraagt € 1.542.367. | De bijdrage van de gemeente is afhankelijk van het behaalde resultaat van de VRT. Dit kan van invloed zijn op de gemeentelijke bijdrage. |

| Omgevingsdienst Twente (Almelo) | Wethouder Nijhuis maakte deel uit van het algemeen bestuur met als plaatsvervanger wethouder van Essen. | De Omgevingsdienst Twente is per 1 januari 2019 formeel van start gegaan. De bijdrage is voor het jaar 2020 was € 481.519 | |

| Gemeentelijk Belastingkantoor Twente (Hengelo) | Wethouder Nijhuis maakt deel uit van het algemeen bestuur. Zijn plaatsvervanger is wethouder Prins. De stemverhouding in het algemeen bestuur is verdeeld naar rato van het aantal deelnemers. Iedere deelnemer met meer dan 100.000 inwoners heeft zes stemmen, met meer dan 50.000 inwoners vier stemmen en met minder dan 50.000 inwoners twee stemmen. | De gemeentelijke bijdrage wordt bepaald aan de hand van tariefdifferentiatie. Bij tariefdifferentiatie worden tarieven per verdeelsleutel vastgesteld en de deelnemende gemeente betaalt naar rato voor het aantal "verdeelsleutels" dat is afgenomen. Verschuivingen in aantallen of wijzigingen in het tarief van een verdeelsleutel ten opzichte van voorgaand jaar kunnen er in resulteren dat de onderlinge verhoudingen tussen gemeentelijke bijdragen veranderen. | Het GBT voert drie keer per jaar een risico-inventarisatie uit, waarbij alle risico's worden benoemd. Eventuele calamiteiten kunnen van invloed zijn op de bijdragen van de verschillende deelnemers. De Losserse bijdrage voor 2020 was € 405.455. |

| Vennootschappen en corporaties | |||

| Bank Nederlandse Gemeenten (Den Haag) | Het aandeel van de gemeente Losser bedraagt 0,03%. | De gemeente bezit 17.550 aandelen à € 2,50. De dividendopbrengst in 2019 bedroeg € 44.750. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Enexis Holding N.V. (Den Bosch) | Het aandeel van de gemeente Losser bedraagt 0,014%. In 2016 is een deel van de aandelen verkocht. | De Gemeente Losser bezit 21.310 aandelen, waar jaarlijks dividend over wordt uitgekeerd. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Twente Milieu (Enschede) | De gemeente heeft een zeggenschap heeft van 5,3% in NV Twente Milieu. De directeuren en commissarissen worden benoemd, geschorst en ontslagen door de algemene vergadering van aandeelhouders. | De gemeente Losser bezit 5,3% van de aandelen. Twente Milieu keert geen dividend uit. Bij een positief jaarresultaat en een solvabiliteit van 25% wordt het dividend verrekend in de kostprijs van het product of de geleverde dienst. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Twence (Hengelo) | Losser heeft 3,49 % van de gewone aandelen van Twence. Vanwege de sterk inhoudelijke inbreng wordt de gemeente Losser in de Algemene vergadering van aandeelhouders vertegenwoordigd door de vakinhoudelijke wethouder. | Losser heeft 29.607 aandelen à € 1 in bezit. Er wordt een dividenduitkering en een borgstellingsprovisie ontvangen. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Wadinko (Zwolle) | Het aandeel van de gemeente Losser in de onderneming bedraagt 2,3% | De gemeente Losser bezit 55 aandelen van de in totaal 2.389 aandelen. Voor 2019 is een dividend uitgekeerd van € 27.500. Voor 2020 is het dividend nog niet bekend. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Publiek Belang Electriciteitsproductie ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02% | Losser bezit 0,02% van de waarde. | |

| Verkoop Vennootschap ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | De vennnootschap is in oktober 2020 ontbonden. |

| CBL-Vennootschap ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | Deze vennootschap is in oktober 2020 ontbonden. |

| CSV Amsterdam ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | |

| Vordering op Enexis ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | 0,02% van de waarde. De lening is opgedeeld in 4 deelleningen met verschillende looptijden (met looptijden van 3. 5, 7 en 10 jaar). De deelleningen zijn afgelost. | Niet tijdige betaling rente en aflossing door Enexis. Dit risico wordt zeer gering geacht. De vennootschap is na aflossing van de leningen ontbonden. |

| Overige verbonden partijen (bestuursovereenkomst) | |||

| Euregio (Enschede- Gronau) | De Euregio is een samenwerkingsverband van 129 Nederlandse en Duitse gemeenten, steden en (Land)Kreise. De Euregio heeft een Algemeen Bestuur, een Euregioraad en een dagelijks bestuur. Losser heeft twee vertegenwoordigers in het Algemeen Bestuur (de heer Haamberg, raadslid, en mevrouw Kroon, burgemeester) en één vertegenwoordiger in de Euregioraad (de heer Haamberg). | De gemeente Losser betaalt vanaf 1 januari 2016 een lidmaatschapsbijdrage van € 0,29 per inwoner. | Eventuele ontwikkelingen kunnen van invloed zijn op de bijdragen van de verschillende deelnemers. |

Tabel: Financiële kengetallen per verbonden partij

Een deel van de verbonden heeft de jaarrekening nog niet gereed of vastgesteld. Van die partijen is alleen het resultaat per aanvang 2019 opgenomen.

| Naam en vestigingsplaats | Eigen vermogen begin 2020 | Eigen vermogen eind 2020 | Vreemd vermogen begin 2020 | Vreemd vermogen eind 2020 | Jaarresultaat 2020 | ||

| Regio Twente (Enschede) |

9,999 miljoen |

10,484 miljoen | 24,465 miljoen | 36,775 miljoen | 605.000 euro | ||

| Stadsbank Oost Nederland (Enschede) |

1,081 miljoen |

1,183 miljoen | 14,202 miljoen | 14,570 miljoen | 223.300 euro | ||

| Crematoria Twente (Enschede) | 1,579 miljoen | 1,564 miljoen | 7282 euro | 13.704 euro | 14.594 euro negatief | ||

| Veiligheidsregio Twente (Enschede) |

2,146 miljoen |

2,822 miljoen | 55,275 miljoen | 55,396 miljoen | 1,763 miljoen | ||

| Omgevingsdienst Twente (Almelo) | 1,125 miljoen | 1,671 miljoen | 1,787 miljoen | 1,616 miljoen | 673.000 euro | ||

| Gemeentelijk Belastingkantoor Twente (Hengelo) |

173.000 euro |

336.000 euro | 6,032 miljoen | 7,499 miljoen | 163.000 euro | ||

| Vennootschappen en corporaties | |||||||

| Bank Nederlandse Gemeenten (Den Haag) | 4.887 miljoen | 5.097 miljoen | 144.791 miljoen | 155.264 miljoen | 221 miljoen | ||

| Enexis Holding N.V. (Den Bosch) | 4.112 miljoen | 4.116 miljoen | 4.146 miljoen | 4.635 miljoen | 108 miljoen | ||

| Twente Milieu (Enschede) |

10,287 miljoen |

n.n.b. | 15,256 miljoen | n.n.b. | n.n.b. | ||

| Twence (Hengelo) |

140,1 miljoen |

142,2 miljoen | 109,1 miljoen | 88,6 miljoen | 8,785 miljoen | ||

| Wadinko (Zwolle) | 68,870 miljoen | - | 1,605 miljoen | 2,065 miljoen (2019) | |||

| Publiek Belang Electriciteitsproductie ('s-Hertogenbosch) | 1.589.543 euro | 1.569.395 euro | 455.015 euro | 19.533 euro | - 20.148 euro | ||

| Verkoop Vennootschap ('s-Hertogenbosch) | 71.192 euro | Opgeheven |

|

Opgeheven | Opgeheven | ||

| CBL-Vennootschap ('s-Hertogenbosch) | 125.355 euro | Opgeheven | 5.006 euro | Opgeheven | Opgeheven | ||

| CSV Amsterdam ('s-Hertogenbosch) | 451.905 euro | 392.593 euro | 83.583 euro | 27.162 euro | 172.219 euro | ||

| Vordering op Enexis ('s-Hertogenbosch) | -8.819 euro | Opgeheven | 9.083 euro | Opgeheven | Opgeheven | ||

| Overige verbonden partijen (bestuursovereenkomst) | |||||||

| Euregio (Enschede- Gronau) | 2.063.948 | 2.063.948 | 31.583.948 | 23.389.023 | 241.260 | ||

2.7. Grondbeleid

Deze paragraaf schetst de uitvoering van het grondbeleid van de gemeente Losser in 2020 binnen de gestelde kaders.

Doel en uitgangspunten grondbeleid

De Nota Grondbeleid is in 2018 geactualiseerd en biedt het beleidskader voor het grondbeleid voor de komende jaren. In deze nota is een afwegingskader geïntroduceerd ter ondersteuning van de keuze voor actief of facilitair grondbeleid of een samenwerkingsvorm. In de Financiële Verordening 2018 is vastgelegd dat de Nota Grondbeleid iedere vier jaar wordt herzien.

De doelstellingen van het programmaplan zijn in 2018 opnieuw geformuleerd en hebben geleid tot een nieuwe programma-indeling. De gemeente Losser kende in 2020 volgens de programmabegroting drie programma’s. Het gemeentelijk grondbeleid draagt vooral bij aan de realisatie van de doelstellingen van het programma Fysiek (paragraaf 2.2, F1 t/m F4) en indirect aan de programma’s Sociaal en Bestuur en Dienstverlening. Ten aanzien van het programma Fysiek draagt het grondbeleid bij aan de leefbaarheid, bereikbaarheid en vitaliteit van de gemeente Losser.

Ontwikkelingen

Grondexploitaties

Er zijn geen nieuwe grondexploitaties in 2020 vastgesteld. Wel heeft de Raad een prioritering aangebracht om de haalbaarheid van een aantal ‘nieuwe initiatieven’ te onderzoeken. Hierbij valt te denken aan de herontwikkeling aan de voormalige Aloysiusschool, de voormalige visvijver aan de Nitertweg, de Lutte Noord, locatie de Muchte, de voormalige Martinusschool, hoek Ravenhorsterweg/Scholtinkstraat en het Keizershofje. Mogelijk dat in 2021 voor onderhavige locaties nieuwe (particuliere) grondexploitaties geopend kunnen worden. Bij particuliere grondexploitaties faciliteert de gemeente een particuliere herontwikkeling en vraagt een vergoeding voor de te maken kosten. Particuliere grondexploitaties zijn in principe kostenneutraal. Eventuele financiële voor- of nadelen worden verrekend met de Reserve Grondexploitatie.

Actuele vermogenspositie grondexploitatie

Winstneming

Met ingang van 2016 heeft de commissie BBV voorgeschreven dat tussentijds winstnemen bij grondexploitaties verplicht is, indien aan de voorwaarden van de Percentage Of Completion (POC) methode wordt voldaan. De commissie BBV heeft de POC methode opgenomen om onder meer gemeenten eerder te verplichten tussentijds tot winstneming over te gaan bij grondexploitaties die daarvoor in aanmerking komen. De voorzichtigheid in tussentijdse winstneming wordt gewaarborgd in de vereiste voorwaarden voor de POC methode:

- het resultaat op de grondexploitatie kan betrouwbaar worden geschat;

- én de grond (of het deelperceel) moet zijn verkocht;

- én de kosten zijn gerealiseerd.

Als is voldaan aan de voorwaarden van de POC methode dient de winst als gerealiseerd en verantwoord te worden beschouwd. In dat geval is het 'niet getrouw' om te wachten met winstneming:

- Voor de Saller is in het boekjaar 2020 de tussentijdse winstneming berekend op € 846.000;

- De grondexploitatie 't Zijland is 2020 afgesloten. Het resterende eindresultaat in boekjaar 2020 bedraagt € 90.927 positief en is volledig als winst genomen;

- Bij de Geurmeij is in het boekjaar 2020 de tussentijdse winstneming berekend op € 22.000;

- Bij 't Luttermolenveld, Wonen aan 't Dinkeldal en De Invalsweg is sprake van een negatief resultaat en is dan ook geen sprake van tussentijdse winstneming.

Het kan voorkomen dat bij de berekening van de tussentijdse winstneming in enig jaar, blijkt dat de al genomen en verantwoorde tussentijdse winstneming in voorgaande jaren te hoog is geweest. Bijvoorbeeld omdat sprake is van tegenvallers in kosten en/of opbrengsten. Het bedrag dat te veel aan tussentijdse winst is genomen wordt dan verrekend met de tussentijdse winstneming van voorgaande jaren. Dat kan leiden tot verliesnemingen in het lopende jaar. Dat is dit jaar niet aan de orde. Wel is het risico meegewogen bij het bepalen van de vereiste weerstandscapaciteit voor de grondexploitaties. Bij de toelichting op paragraaf 2.2 'Weerstandsvermogen en risicobeheersing' worden de financiële effecten nader beschreven. Bij de toelichting van het jaarresultaat grondexploitaties 2020 worden de effecten op onder meer de Reserve Grondexploitatie weergegeven.

Jaarresultaat grondexploitaties 2020

In onderstaande tabel is het jaarresultaat weergegeven van de grondexploitatie in 2020.