2. Paragrafen

Dit hoofdstuk bestaat uit zeven in het BBV voorgeschreven paragrafen. De onderwerpen van de paragrafen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de jaarstukken opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. De paragrafen zijn om verschillende redenen opgenomen in de jaarstukken:

- Het onderwerp heeft mogelijk een grote financiële impact.

- Het onderwerp heeft een grote politieke betekenis.

- Het onderwerp is van belang voor de uitvoering van de programma’s.

- Het is noodzakelijk dat de Raad beschikt over een overzicht van deze onderwerpen voor de uitvoering van haar taken.

Wat is het verschil tussen Programma’s en Paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers. De paragrafen indirect. De paragrafen zijn namelijk de kaders die de Raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het BBV:

- lokale heffingen;

- weerstandsvermogen en risicobeheersing;

- onderhoud kapitaalgoederen;

- financiering;

- bedrijfsvoering;

- verbonden partijen;

- grondbeleid.

2.1. Paragraaf Lokale heffingen

Lokale heffingen hebben tot doel dat de gemeente door het verwerven van eigen middelen dekking vindt van haar uitgaven in het kader van de uitvoering van de gemeentelijke taken. De invoering, wijziging of intrekking van lokale heffingen vindt plaats via een door de gemeenteraad vast te stellen verordening. De definitieve vaststelling van de tarieven voor 2018 vond plaats in december 2017.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze vormen een belangrijke inkomstenbron voor de gemeente, welke vooral door de burgers dienen te worden opgebracht. Lokale belastingen worden onderscheiden in heffingen waarvan de besteding gebonden dan wel ongebonden is. Ongebonden lokale heffingen (OZB en Hondenbelasting) worden tot de algemene dekkingsmiddelen gerekend, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden heffingen, zoals de afvalstoffen- en rioolheffing worden verantwoord op het betreffende programma en worden niet tot de algemene dekkingsmiddelen gerekend.

De kosten van de gemeentelijke dienstverlening worden doorberekend in de tarieven. Het beleid is er op gericht deze kosten zoveel mogelijk te beperken en daar waar mogelijk rechtvaardiger te verdelen. Hierdoor wordt een evenwichtige lastenverdeling bereikt.

In deze paragraaf is opgenomen:

a. De verantwoording van de geraamde inkomsten;

b. Het beleid ten aanzien van de lokale heffingen;

c. Een overzicht op hoofdlijnen van de diverse heffingen, waarin inzichtelijk wordt gemaakt hoe bij de heffingen, waar de geraamde baten de geraamde lasten niet mogen overtreffen, de inkomsten zich verhouden tot de lasten;

d. Een aanduiding van de lokale lastendruk;

e. Een beschrijving van het gevoerde kwijtscheldingsbeleid.

a. Overzicht inkomsten gemeentelijke heffingen

bedragen * € 1.000

| Omschrijving | Raming 2017 | Realisatie 2017 | Raming 2018 | Realisatie 2018 |

| Afvalstoffenheffing | 1.807 | 1.817 | 1.670 | 1.750 |

| Begraafplaatsenrechten | 1 | 2 | 1 | 0 |

| BIZ | 97 | 92 | 99 | 96 |

| Forensenbelasting | 21 | 22 | 21 | 22 |

| Hondenbelasting | 203 | 209 | 207 | 212 |

| Leges burgerzaken | 409 | 496 | 445 | 425 |

| Leges omgevingsvergunning | 411 | 481 | 389 | 748 |

| Leges overig | 47 | 98 | 45 | 92 |

| Marktgelden | 18 | 15 | 15 | 14 |

| OZB-eigenaren woning | 3.964 | 4.093 | 4.217 | 4.265 |

| OZB-gebruikers niet-woning | 495 | 477 | 504 | 503 |

| Rioolheffing | 2.597 | 2.568 | 2.264 | 2.617 |

| Toeristenbelasting | 210 | 259 | 214 | 234 |

| Totaal | 10.280 | 10.630 | 10.091 | 10.977 |

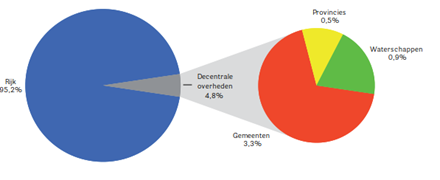

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2018 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,8% voor hun rekening, de rijksoverheid 95,2%. Het aandeel van de gemeente Losser aan ontvangen belastingen en retributies in dit geheel is ruim € 10 miljoen.

Grafiek: uit Coelo-atlas overzicht van de lokale lasten 2018

b. Beleid ten aanzien van de lokale heffingen

Ontwikkeling tarieven

De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. Voor de rioolheffing betekende dit gelijkblijvende tarieven. Voor het kostenverhaal van de huishoudelijke afvalinzameling werd Diftar ingevoerd. De voor 2018 geldende tarieven voor de overige belastingen en rechten stijgen met een inflatiecorrectie, uiteraard met uitzondering van die tarieven die het rijk heeft vastgesteld, dan wel gemaximeerd. Op basis van het Centraal Economisch Plan werd uitgegaan van een indexering van 1,78%.

Ontwikkelingen

Hieronder zijn de belangrijkste ontwikkelingen uit 2018 weergegeven.

Macronorm OZB

Hiermee wordt de grens bedoeld van de jaarlijkse stijging van de totale OZB-opbrengst voor alle gemeenten bij elkaar. Ter voorkoming van een onevenredige stijging van de collectievelastendruk is een macronorm ingesteld. De macronorm voor het jaar 2018 was 3,1% en Losser voldeed hier met een tariefstijging van 1,78% aan.

Uitbreiding lokaal belastinggebied

In het regeerakkoord van Rutte III komt de mogelijke herziening van het lokaal belastinggebied niet aan de orde. De staatssecretaris van Financiën heeft aangegeven dat deze niet tot zijn vijf gestelde prioriteiten behoort.

Zonnepanelen

De WOZ-waarde wordt bepaald op basis van de Wet WOZ. Op de uitvoering van deze wet door gemeenten wordt toegezien door de Waarderingskamer. Bij de waardebepaling moet de onroerende zaak worden gewaardeerd. Dit gebeurt op basis van marktgegevens. Tot de onroerende zaak behoren ook eventuele zonnepanelen. Er is geen beleidsvrijheid om zonnepanelen niet in de waarde te betrekken. Uit de permanente marktanalyse tot nu toe is niet gebleken dat de aanwezigheid van zonnepanelen van invloed is op de verkoopwaarde.

c. Overzicht op hoofdlijnen van de diverse heffingen

Gemeenten zijn beperkt in de soorten belastingen die ze mogen heffen. Deze zijn limitatief opgesomd in de wet.

Naast belastingen, heft de gemeenterechten en leges voor individuele dienstverlening aan haar inwoners. De tarieven van deze rechten en leges dienen zodanig vastgesteld te worden dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden. De opbrengst van deze zogeheten gebonden heffingen dient alleen ter bestrijding van de kosten die de gemeente voor de betreffende dienstverlening maakt.

De gemeente is vrij in de besteding van de opbrengst van de ongebonden heffingen (algemene belastingen). De volgende gemeentelijke belastingen en retributies zijn in 2018 geheven:

| Ongebonden belastingen | Gebonden belastingen |

| Forensenbelasting | Afvalstoffenheffing |

| Hondenbelasting | Bijdrage Bedrijven Investering Zone |

| Onroerende-zaakbelastingen | Leges en Rechten |

| Toeristenbelasting | Rioolheffing |

Mate van kostendekking van de gebonden belastingen

| Activiteiten groep | Lasten taakveld | Overhead | BTW | Totale lasten | Heffingen (baten) | Overige baten | Totale baten | Kostendekkendheid |

| Afvalstoffenheffing | 1.928 | 129 | 280 | 2.336 | 1.750 | 643 | 2.393 | 100% |

| Kwijtschelding afvalstoffen heffing | 57 | 57 | ||||||

| Rioolheffing | 2.159 | 149 | 390 | 2.697 | 2.617 | 79 | 2.696 | 100% |

| Kwijtschelding rioolheffing | 0 | 0 | ||||||

| Subtotaal heffingen | 4.144 | 277 | 669 | 5.090 | 4.367 | 723 | 5.089 | 100% |

| Titel 1: leges algemene Dienstverlening | 679 | 0 | 19 | 699 | 486 | 8 | 494 | 70% |

| Titel 2: dienst verlening vallend onder de fysieke leefomgeving/ vergunningen | 867 | 0 | 30 | 897 | 774 | 0 | 774 | 86% |

| Titel 3: dienstverlening vallend onder de Europese dienstrichtlijn | 8 | 0 | 0 | 8 | 1 | 0 | 1 | 11% |

| Subtotaal leges | 1.555 | 0 | 49 | 1.604 | 1.261 | 8 | 1.270 | 79% |

| Totaal | 5.698 | 277 | 718 | 6.694 | 5.628 | 731 | 6.359 | 95% |

d. Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten worden verstaan: Onroerendezaakbelastingen, Afvalstoffen- en Rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. De tariefsaanpassingen voor de OZB, Afval- en Rioolheffing leiden in Losser voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor de periode 2015-2018:

| Woonlastenontwikkeling | 2015 | 2016 | 2017 | 2018 |

| OZB Eigenaar | € 333,70 | € 335,69 | € 341,72 | € 346,59 |

| Afvalstoffenheffing (meerpersoons) | € 174,24 | € 174,24 | € 176,04 | € 209,40 |

| Rioolheffing | € 214,11 | € 214,11 | € 250,00 | € 250,00 |

| Totaal | € 722,05 | € 724,04 | € 767,76 | € 805,99 |

e. Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. Binnen deze mogelijkheden zijn de volgende eigen beleidskeuzes gemaakt:

- Voor de OZB en de afvalstoffenheffing (vaste bedrag volledig, gebruiksvergoeding restcontainer en variabel bedrag ad. maximaal € 25,50) is kwijtschelding mogelijk, waardoor minima geen woonlasten betalen;

- Voor extra containers wordt geen kwijtschelding afvalstoffenheffing verleend;

- Bij de normkosten van bestaan wordt uitgegaan van 100% van de bijstandsnorm;

- Ondernemers voor de privébelastingen zijn gelijkgesteld met particulieren;

- Kosten voor kinderopvang worden in aanmerking genomen als uitgaven bij de berekening van de betalingscapaciteit en;

- Bij de normkosten van bestaan voor AOW’ers wordt uitgegaan van 100% van de netto AOW-norm.

Hiermee is de lokale beleidsruimte volledig benut. In 2018 is in het kader van het minimabeleid voor € 60.685 aan gemeentelijke belastingen kwijtgescholden.

Hierbij gaat het om:

| soort belasting | bedrag |

| Afvalstoffenheffing | € 57.403 |

| OZB | € 2.318 |

| Riolering | € 964 |

| Totaal | € 60.685 |

2.2. Weerstandsvermogen en risicobeheersing

Het weerstandsvermogen geeft een indicatie van de mate waarin de gemeente tegenvallers kan opvangen, zonder dat de uitvoering van taken in gevaar komt. Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. Het verhoudingsgetal, beschikbare weerstandscapaciteit ten opzichte van de benodigde weerstandscapaciteit, noemen we de ratio weerstandsvermogen. In de nota 'Weerstandsvermogen en risicomanagement' is bepaald dat het streven is om de impact van de risico’s te minimaliseren. Dit betekent dat een ratio weerstandsvermogen beoogd moet worden die tenminste ‘voldoende’ is. In de motie van 13 november 2018 heeft de gemeenteraad het college verzocht om het waarderingscijfer van de ratio Weerstandsvermogen te verhogen naar 'ruim voldoende/bandbreedte 1,4 - 2,0. De raad krijgt hiertoe, bij het voorstel tot vaststelling van de jaarrekening 2018, een voorstel voorgelegd.

Relevante wetgeving en gemeentelijk beleid

De wetgeving en het gemeentelijk beleid voor het weerstandvermogen zijn vastgelegd in:

- Het Besluit Begroting en Verantwoording (BBV) provincies en gemeenten 2003 (art. 9, 11 en 26).

- Financiële verordening gemeente Losser 2013, deze verordening is op grond van artikel 23, eerste lid., van toepassing op de begroting, jaarrekening en jaarverslag en bijbehorende stukken van het begrotingsjaar dat samenvalt met het jaar waarin de nieuwe verordening in werking treedt. Omdat de nieuwe verordening in werking is getreden op 1 april 2018 is "oude" verordening nog op de jaarrekening 2018 van toepassing.

- Nota Weerstandsvermogen en Risicomanagement 2018.

Het wettelijke kader van BBV stelt dat de paragraaf betreffende het weerstandsvermogen ten minste moet bevatten:

- een inventarisatie van de weerstandscapaciteit;

- een inventarisatie van de risico’s;

- het beleid omtrent de weerstandscapaciteit en de risico’s;

- een kengetal voor de:

- (I) netto schuldquote;

(II) netto schuldquote gecorrigeerd voor alle verstrekte leningen; - solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

- (I) netto schuldquote;

De paragraaf is conform deze opbouw.

1. Inventarisatie weerstandscapaciteit

Met weerstandscapaciteit bedoelen we alle middelen en mogelijkheden waarover de gemeente Losser beschikt om tegenvallers te bekostigen. De weerstandscapaciteit bestaat in de gemeente Losser uit de algemene risicoreserve en de reserves specifiek ter dekking van de risico’s gerelateerd aan de gronden.

Algemene risicoreserve

Uit hoofdstuk 4 'Balans', de tabel Algemene risico reserve, blijkt de stand van de Algemene risicoreserve ultimo 2018, te weten € 9.097.000. In deze tabel wordt tevens een overzicht gegeven van de verwachte ontwikkeling van de Algemene reserve over de periode 2019 tot en met 2022. Tevens worden ook nu weer de reserves 'Afboeking Grond' (€ 250.000) en 'Grondexploitatie (€ 915.000)' toegerekend aan de weerstandscapaciteit.

Uit onderstaande tabel blijkt dat de beschikbare weerstandscapaciteit ultimo 2018 € 10.262.000 is. Dit is voor de verwerking van het jaarresultaat 2018.

| Tabel: Beschikbare weerstandscapaciteit ultimo 2017 | |

| Componenten: | |

| Algemene risicoreserve | € 9.097.000 |

| Reserves risico grond | € 1.165.000 |

| Stand eind jaar 2018 | € 10.262.000 |

2. Inventarisatie risico's

In de vastgestelde nota Weerstandsvermogen en risicomanagement is aangegeven dat het risicomanagement, net zoals de bepaling van de stille reserves, aan de P&C cyclus wordt gekoppeld. De risico's worden daardoor periodiek onder de aandacht gebracht en bijgesteld. Dit heeft voor de jaarrekening slechts geleid tot kleine wijzigingen in de geïnventariseerde risico's.

Uitgangspunten bij de beoordeling van de risico's zijn:

- Normale bedrijfsvoeringsrisico's worden niet bij de risico's meegenomen.

- Risico's van diverse afdelingen die een gelijksoortige oorzaak hebben worden samengevoegd.

- Verzekerde risico's worden niet meer opgenomen.

Gevolg van deze inventarisatie is dat het totaal van de geïnventariseerde risico's € 4.519.000 bedraagt. Het betreft hier het geschatte geldelijk gevolg van alle geïnventariseerde risico's (exclusief de risico's van de grondexploitatie).

Met behulp van een risicoscore kunnen de risico's worden geprioriteerd en wordt inzichtelijk welke risico's het belangrijkste zijn.

In onderstaande tabel zijn de tien grootste risico's weergegeven.

| De 10 grootste risico’s jaarrekening 2018: | |||

| Nr. | Onderwerp | Risico omschrijving | Invloed |

| 1. | Overige onvoorziene risico's | Hierbij valt te denken aan calamiteiten binnen de gemeente zoals extreem weer of een bedrijfsongeval maar ook politieke en bestuurlijke risico's. | 36,76% |

| 2. | Schommelingen in de conjunctuur | Als gevolg van schommelingen in de conjunctuur kunnen zowel aan de kosten als de opbrengsten kant onvoorziene nadelige incidentele effecten optreden. | 25,68% |

| 3. | Garantstellingen | Door de leningverstrekker wordt een beroep gedaan op de garantstellingen welke de gemeente Losser heeft afgegeven voor leningen die door partners zijn aangegaan (voor een compleet overzicht zie de 'niet uit de balans blijkende verplichtingen'). | 18,27% |

| 4. | Invoering ODT 4,82% | Door de invoering van de ODT loopt de gemeente het risico boventallig personeel te krijgen in verband met vernieuwde kwaliteitseisen. | 3,67% |

| 5. | Derden stellen gemeente aansprakelijk | Derden stellen gemeente aansprakelijk | 3,66% |

| 6. | Algemene Uitkering gemeentefonds wordt lager | Algemene Uitkering gemeentefonds wordt lager | 2,04% |

| 7. | Aftreden wethouder | Is nu beperkt tot algemeen bestuurlijk en beperkt risico, dat wethouder door omstandigheden moet aftreden. | 2,02% |

| 8. | Door economische situatie daling van omgevingsaanvragen | Ook hier is sprake van een algemeen en niet een specifiek risico. Bij een teruglopende economische groei stagneert veelal ook de woningmarkt en lopen de inkomsten uit vergunningaanvragen terug. Het risico is wel beperkt. | 1,84% |

| 9. | Niet voldoen aan relevante wet- en regelgeving, zoals Wbp inkoop en aanbesteding, oneigenlijk verstrekken fin. middelen, ontwerpwet dwangsom bij niet tijdig beschikken, externen zonder VAR inschakelen | Het niet voldoen aan relevante wet- en regelgeving kan leiden tot extra kosten (nieuwe en daardoor duurdere aanbesteding, proceskosten). | 1,83% |

| 10. | Onvoorziene bijdragen aan gemeenschappelijke regelingen | Besluiten met financiële consequenties buiten de begroting om maar ook onvoorziene ontwikkelingen binnen gemeenschappelijke regelingen kunnen leiden tot hogere kosten. | 1,42% |

Risico's grondexploitatie

In februari 2014 heeft de raad een nieuwe nota Grondbeleid vastgesteld. Ten aanzien van het risicomanagement van de grondexploitatie is gekozen voor een andere werkwijze. Naast projectgebonden risico’s wordt bij de grondexploitatie ook gekeken naar niet projectgebonden risico’s. Ofwel, ook de conjuncturele risico’s worden geïnventariseerd en gekwantificeerd. Deze risico’s zijn vaak niet beïnvloedbaar binnen de projecten en liggen op het vlak van macro-economische trends en wet- en regelgeving van hogere overheden. Te denken valt aan spreidingsrisico’s rondom gehanteerde parameters. Hiermee ontstaat een vollediger en betrouwbaarder beeld van de risico’s binnen het grondbedrijf.

De vereiste weerstandscapaciteit voor de grondexploitaties bedraagt € 1.570.000 (ten opzichte van € 1.430.000 bij de Begroting 2018-2021 en € 1.370.000 bij de Begroting 2019-2022). Deze verslechtering komt vooral door :

1. Toevoeging van de risicoanalyse Wonen aan het Dinkeldal;

2. Het hogere risico op afwaardering bij de Geurmeij vanwege de ongunstiger Primos cijfers.

Onzekerheden eigen bijdragen WMO en ouderbijdragen Jeugdwet

Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen geen gemeentelijke verantwoordelijkheid is. Dat betekent dat door gemeenten geen zekerheden over omvang en hoogte van de eigen bijdragen kunnen worden verkregen, als gevolg van het niet kunnen vaststellen van de juistheid op persoonsniveau. In de door de commissie BBV vastgestelde Kadernota Rechtmatigheid 2015 is bepaald dat gemeenten gehouden zijn deze onzekerheid in de jaarstukken te noemen. Dit ondanks het feit dat de oorzaak niet bij de gemeenten ligt. Om die reden merken wij op dat geen zekerheid is verkregen over de omvang en hoogte van de eigen bijdragen WMO en (parallel daaraan) de Ouderbijdragen Jeugdwet. De risico's die uit deze onzekerheid voortvloeien worden bij de risico-inventarisatie voor de Programmabegroting 2019-2022, indien nodig, verder geconcretiseerd.

Overige onzekerheden

De gemeente Losser is aansprakelijk gesteld en gedagvaard door 48 eigenaren van woningen op het recreatiepark Luttermolenveld. De exacte omvang van deze claim is nog niet bekend. De gemeente heeft een verzekering afgesloten die dergelijke vermogensaanspraken afdekt. Omdat de exacte omvang van de claim onbekend is, is niet met zekerheid te zeggen dat een eventuele claim volledig gedekt wordt door de polis. Door de onzekerheden rondom zowel de omvang van het bedrag, alsmede de kans op uitbetaling is dit risico niet in de risico-inventarisatie meegenomen.

3. Ratio weerstandsvermogen en verwachte ontwikkelingen

Benodigde weerstandcapaciteit:

De geïnventariseerde risico’s zijn de basis voor de risicosimulatie die uitgevoerd wordt, om te berekenen welk bedrag nodig is om deze risico’s in financiële zin af te dekken. Uit de gevolgde risicosimulatie volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 3.387.000.

Beschikbare weerstandscapaciteit:

De weerstandscapaciteit bestaat in de gemeente Losser uit de algemene risicoreserve en de reserves specifiek ter dekking van de risico’s gerelateerd aan de gronden. De beschikbare weerstandscapaciteit bedraagt ultimo 2018 € 10.262.000.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, wordt afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het ratio weerstandsvermogen.

De gemeente streeft hierbij een ratio weerstandsvermogen tussen de 1,0 en 1,4 na. Oftewel, de beschikbare weerstandscapaciteit dient minimaal 100% tot 140% van de benodigde weerstandscapaciteit te bedragen.

Ratio weerstandsvermogen eind 2018 = € 10.262.000 : € 3.387.000 = 3,0

De ratio weerstandsvermogen bevindt zich daarmee boven de door de raad vastgestelde wenselijke bandbreedte van 1,0 - 1,4 (en de door het college in het kader van de jaarrekeningprocedure voorgestelde bandbreedte: 1,4 - 2,0).

Ontwikkeling in het ratio weerstandsvermogen:

Vanaf 2011 worden inventarisaties uitgevoerd om alle mogelijke risico’s in beeld te krijgen. Met ingang van 2012 is periodiek een risico-inventarisatie uitgevoerd, om na te gaan of het aantal risico’s en de omvang van de financiële gevolgen van de risico’s zijn gewijzigd. Daarnaast kunnen er ook maatregelen worden getroffen die de risico’s verkleinen. De tabel hieronder geeft een overzicht van de ontwikkeling van het ratio weerstandsvermogen per 31-12 in deafgelopen jaren.

| Ontwikkeling ratio weerstandsvermogen | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Ratio Weerstandsvermogen | 0,23 | 0,41 | 0,69 | 1,34 | 1,87 | 2,4 | 3,0 |

In de Nota Weerstandsvermogen en risicomanagement is aangegeven dat, zolang het weerstandsvermogen nog niet op het vastgestelde niveau is, alle meevallers respectievelijk het rekeningresultaat prioritair bestemd wordt om het weerstandsvermogen weer op het vereiste niveau te brengen. Op dit moment is deze situatie niet aan de orde.

Prognose ratio weerstandsvermogen 2019 en verder

| Verwachte ontwikkeling weerstandscapaciteit ultimo 2018 tot en met 2021 | ||||

| Component | 2019 | 2020 | 2021 | 2022 |

| Aanwezig weerstands-vermogen | € 9.401.000 | € 9.264.000 | € 9.792.000 | € 10.510.000 |

| Benodigd weerstands-vermogen | € 3.387.000 | € 3.387.000 | € 3.387.000 | € 3.387.000 |

| Prognose ratio weerstandsvermogen | 2,8 | 2,7 | 2,9 | 3,1 |

In bovenstaande tabel is de verwachte ontwikkeling ratio Weerstandsvermogen weergegeven bij gelijkblijvende risico's. De weergegeven ratio's zijn berekend exclusief het jaarresultaat 2018 en alle toevoegingen aan de Algemene risicoreserve die zijn vastgesteld in de meerjarenbegrotingen tot en met 2019.

4. Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing, aanvulling op de ratio weerstandsvermogen, een verplichte set van vijf financiële kengetallen moet worden opgenomen. De invoering van deze set is bedoeld om de financiële positie inzichtelijker te maken.

Kengetallen worden veelal gebruikt als analyse-instrument. Voordeel hiervan is dat gemeenten beter met elkaar vergeleken kunnen worden. Het zal duidelijk zijn dat het nut van het gebruik van kengetallen om de volgende redenen dient te worden genuanceerd:

- Kengetallen hebben slechts betrekking op het verleden en geven geen zekerheid over de toekomst.

- Kengetallen zijn veelal slechts een momentopname.

- Kengetallen zijn vaak gebaseerd op veronderstellingen.

| Financiële kengetallen | Rekening 2017 | Begroting 2018 | Rekening 2018 | Begroting 2019 | |

| 1A | Netto schuldquote | 45,5% | 47,0% | 46,0% | 41,9% |

| 1B | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 36,2% | 38,0% | 38,1% | 33,6% |

| 2 | Solvabiliteitsratio | 34,9% | 32,6% | 31,7% | 30,9% |

| 3 | Structurele exploitaiteruimte | 1,0% | 1,4% | 5,7% | 0,4% |

| 4 | Grondexploitatie | 9,6% | 6,8% | 9,2% | 1,9% |

| 5 | Belastingcapaciteit | 106% | 108% | 108% | 108% |

Hieronder worden de kengetallen in hun onderlinge relatie beschouwd en van een toelichting voorzien. De kengetallen geven een indicatie hoeveel (financiële) ruimte de gemeente heeft om structurele en incidentele lasten te kunnen dekken of opvangen. Hierbij wordt in de tabel de ontwikkeling over de jaren in beeld gebracht.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten op de exploitatie drukken. Omdat bij leningen onzekerheid kan bestaan of ze allemaal terug worden betaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen zowel inclusief, als exclusief de doorgeleende gelden. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. De VNG hanteert een kritische waarde van 130%, hier bevinden zich zowel de netto schuldquote inclusief als exclusief de doorgeleende gelden met respectievelijk 45,5 % en 36,2 % beduidend onder. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is op de langere termijn aan zijn financiële verplichtingen te voldoen. Deze ratio geeft de mate aan waarin de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen, hoe gezonder de gemeente. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. De gemeente bevindt zich hiermee in de categorie gemeenten met een gemiddeld risico.

Kengetal grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grondpositie (boekwaarde) zich verhoudt tot de totale (geraamde) baten. Dit kengetal alleen, heeft slechts een beperkte waarde. De relatie vraag en aanbod woningbouw of bedrijventerrein, planning et cetera spelen een hierbij tevens een cruciale rol. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De gemeente bevindt zich met het percentage 12% in de categorie gemeenten met het laagste risico. In de prognose voor 2018 werd nog geen rekening gehouden met de winstneming waardoor destijds werd uitgegaan van negatieve boekwaardes waardoor het financiële kengetal ook negatief was.

Structurele exploitatieruimte

Dit financiële kengetal geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting of financieel resultaat is. Voor de beoordeling van het structurele en reële evenwicht van de begroting, maken we onderscheid tussen structurele en incidentele lasten. Hoe hoger het percentage, hoe groter het aandeel van de structurele baten ten opzicht van de structurele lasten in het geheel aan baten. Zoals in de tabel weergegeven, is voor de jaren 2015 tot en met 2018 sprake van een positief saldo exploitatieruimte. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de Rioolheffing en Reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit scoort met 108% boven het landelijk gemiddelde. De gemeente bevindt zich hiermee in de categorie gemeenten met een hoog risico.

2.3. Onderhoud kapitaalgoederen

Samenvatting

Gemeenten beschikken over kapitaalgoederen zoals groenvoorzieningen en plantsoenen, wegen, bruggen, riolering, water, vijvers, sport- en speelvoorzieningen, gebouwen, c.a. Deze gemeentelijke eigendommen, noodzakelijk voor een goede leefomgeving, vertegenwoordigen een grote waarde. Investeren in onderhoud en vervanging is noodzakelijk om deze kapitaalgoederen ook op lange termijn in stand te houden.

In juli 2013 is de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018) door de raad vastgesteld. Op basis van deze overkoepelende strategische nota is en wordt gewerkt om de gehele - integrale - beheercyclus te optimaliseren en te verankeren in de gemeentelijke beleidscyclus. Hiervoor is een traject van meerdere jaren opgezet waarin nieuwe beheerpakketten worden aangeschaft, geïmplementeerd en operationeel gemaakt, beheer- en beleidsplannen per beheerdiscipline worden opgesteld en de strategie inzake vervangingsinvesteringen in de openbare ruimte, samen met de raad, verder wordt uitgewerkt. Centraal bij de beheercyclus staat de strategie om, vanuit het integraal beheer en inrichting van de openbare ruimte, mede invulling te geven aan het bereiken van de strategische doelen van de gemeente, zowel inhoudelijk als qua proces.

In 2018 lag de nadruk op de verdere implementatie en het operationeel maken van het aangeschafte integrale beheerpakket zodat per vakdiscipline de beheerplannen opgesteld kunnen worden. Tegelijkertijd vindt implementatie en integratie met de BGT (Basisregistratie Grootschalige Topografie) plaats. Verder is in 2018 gewerkt aan de beleidsnota Wegen en is het GRP uw raad aangeboden.

Op gebied van afvalinzameling heeft de raad in december 2013 ingestemd met de gezamenlijke ambitie "Afvalloos Twente in 2030". Ook Losser werkt stapsgewijs aan deze ambitie. Zo is met ingang van 1 januari 2018 de invoering van ‘diftar’ een feit.

Ten aanzien van de vervangingsinvesteringen is de systematiek van het Integraal Meerjaren Investerings- en onderhoudsprogramma voor de openbare ruimte (MIP) verder uitgewerkt en ingebed in de P&C-cyclus. Middels het MIP wordt erop gestuurd om met investeringen in de openbare ruimte mede invulling te geven aan ruimtelijke ontwikkelingen en het bereiken van strategische gemeentelijke doelen.

Kaders/Doelen

Algemeen

In het coalitieakkoord “En noe verdan” (2018-2022) heeft het college aangegeven dat de “Toekomstvisie gemeente Losser 2025; samen schatbewaarders van de gemeente Losser met de daarin geformuleerde doelen, een belangrijke stip aan de horizon is bij ontwikkelingen en uitvoering van projecten. Een goed ingerichte en goed onderhouden openbare ruimte, als directe woon- en werk- en leefomgeving, is van groot belang bij het bereiken van deze strategische doelen.

Dit beleid heeft middels de voorgaande programmabegrotingen en de kadernota 2018-2021 geleid tot het vrijmaken van investeringsruimte voor investeringen in de openbare ruimte voor de komende jaren. Dit betreft aanvullende financiering van uitvoeringsprogramma’s die behoren bij bijvoorbeeld de “Kwaliteitsimpuls De Lutte” en het Parapluplan Losser” en integrale herinrichtingsprojecten welke bijdragen aan gemeentelijke beleidsdoelen zoals verkeersveiligheid en bereikbaarheid, recreatieve infrastructuur, investeringen in vitale dorpscentra, etc.

In de doelenboom van het programma Natuur en Ruimte is bovenstaande verder uitgewerkt.

Strategisch kader

In de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018) is vastgelegd dat de openbare ruimte op een kwaliteitsniveau “B”, voor de onderdelen groen, reiniging en weg- en straatmeubilair wordt onderhouden (op basis van de landelijke CROW-systematiek). Voor wegen wordt het kwaliteitsniveau “C” gehandhaafd met de ambitie om in de dorpscentra het kwaliteitsniveau “B” te bereiken.

Servicebedrijf

Met ingang van 1 januari 2016 is het Servicebedrijf ‘Losser’ operationeel. Het Servicebedrijf is de uitvoerende organisatie waarin SW-medewerkers, de ambtenaren van de buitendienst en uitkeringsgerechtigden vallend onder de participatiewet samenwerken. De organisatie richt zich op het uitvoeren van het dagelijks beheer, het uitvoeren (herstel)werkzaamheden en het reiniging van de openbare ruimte en gebouwen, maar richt zich ook op het uitvoeren van werkzaamheden in het sociale domein (voor hulpbehoevenden).

In 2018 lag de nadruk op het doorontwikkelen van het Servicebedrijf. De bedrijfsvoering is verder geoptimaliseerd. De uitstroom (pensionering) van de huidige populatie SW-medewerkers is groot. Extra aandacht blijft nodig om binnen het service bedrijf meer mensen vanuit de participatiewet (tijdelijk) aan het werk te krijgen. De druk om de afgesproken kwaliteit te halen wordt steeds groter.

De totale vervangingswaarden van de kapitaal goederen in Losser wordt geschat op ruim

€ 260 miljoen.

Uitwerking per beheer discipline

Wegen

Onder het product Wegen vallen meerdere beheerdisciplines:

- Wegen en verhardingen

- Bermen en sloten

- Openbare verlichting

- Gladheidsbestrijding

- Recreatieve fietspaden

- Straatmeubilair (inclusief toeristische bewegwijzering)

- Civieltechnische kunstwerken (bruggen, viaducten, beschoeiingen, etc.)

Beleidskader

In 2018 is het proces om te komen tot een integrale beleidsnota Wegen weer opgestart. De informatieve bijeenkomst met de raad in september 2018 over dit onderwerp was één van de stappen in het proces.

Hieruit voortvloeiende financiële consequenties

Vervangingsinvesteringen en budgetten voor groot onderhoud worden opgenomen in het MIP waarbinnen de integrale afweging inzichtelijk wordt gemaakt. In 2018 zijn de beschikbare middelen over de volledige linie ingezet. Klein onderhoud van trottoirs e.d., waarbij ook het Servicebedrijf een belangrijke ondersteunende staak heeft, vindt plaats middels een raamcontract. Daarnaast is een asfaltonderhoudsbestek op de markt gebracht en hebben vervangingen plaatsgevonden middels het MIP in met name de Essenweg, Lossersestraat, Gronausestraat Zuid en Irisstraat/Leliestraat.

Riolering en Water

Beleidskader

Op 13 maart 2018 heeft de raad het Gemeentelijk Rioleringsplan (GRP) 2018-2022 vastgesteld. Naast de invulling van de wettelijk vastgelegde gemeentelijke zorgplichten gaat dit GRP ook in op het klimaatbestendig maken van Losser in samenhang met de Duurzaamheidsvisie en een aangepaste financieringsvorm.

Hieruit voortvloeiende financiële consequenties

De financiële consequenties zijn opgenomen in het Kostendekkingsplan dat integraal deel uit maakt van het GRP. Op basis van het kostendekkingsplan wordt de hoogte van de rioolheffing bepaald.

Vertaling naar de begroting

Het kostendekkingsplan is overgenomen in de exploitatiebegroting.

Groen en Landschap

Beleidskader

Groen en Landschap maakt deel uit van de Nota Kapitaalgoederen. De uitwerking hiervan zijn verwerkt in beleid- en beheerplannen.

Daarnaast draagt deze beheerdiscipline ook in belangrijke mate bij aan de ruimtelijk kwaliteit van de leefomgeving. Niet voor niets worden de termen “groen en lommerijk” genoemd als kernwaarden in de centrumvisies voor Losser en De Lutte. Om hier invulling aan te geven heeft de raad in 2016 het Groenstructuurplan (“Groene ambitie”) vastgesteld.

Verdere kaders worden gevormd door o.a. wetgeving welke bijvoorbeeld bepalen dat gemeenten niet langer chemische onkruidbestrijding mogen toepassen.

Hieruit voortvloeiende financiële consequenties

Op dit moment is de hoogte van het beschikbare onderhoudsbudget voor groen nog gebaseerd op historisch gegroeide gegevens en is er geen jaarlijks krediet beschikbaar voor vervangingsinvesteringen.

Onkruidbestrijding op verharding

Vanaf het voorjaar 2016 is het voor gemeenten verboden om onkruid op verharding te bestrijden met glyfosaat. Ook heeft de gemeenteraad van Losser zelf opgeroepen om het gebruik van dit middel te stoppen. Vanaf die tijd wordt het onkruid op verharding bestreden met behulp van een heteluchtmachine / brander. Begin 2018 zijn door de gemeente een grote onkruidbrander aangeschaft met daarbij een aantal kleinere handbranders. Hiermee wordt onkruid in verharding bestreden. Het resultaat was in het begin beperkt, maar na meerdere herhalingen redelijk. Door de droge zomer waren er weinig problemen. Het blijkt dat het belangrijk is om vroeg in het seizoen te kunnen beginnen met branden.

Gemeentelijke gebouwen en vastgoed

Beleidskader

In de Vastgoednota gemeente Losser is het beleid uitgewerkt en vastgelegd.

De Vastgoedlijst eigendom gemeente Losser vormt de basis voor keuzes in het aanhouden dan wel afstoten van locaties.

Hieruit voortvloeiende financiële consequenties

De vertaling van het beleid naar de begroting vindt plaats middels het MOP-gebouwen.

De onderhoudsconditie wordt bepaald conform de RgdBOEI-methodiek. Voor een redelijk niveau van onderhoud is met ingang van 2017 voor deze panden tenminste een conditiescore: 3 conform de Rgd-BOEI aangehouden.

Vertaling naar de begroting

Het MOP is opgenomen in de exploitatiebegroting. Investeringen in gebouwen lopen separaat via “nieuwe beleid” in de Kadernota en Programma begroting.

Duurzaamheid

Beleid: In de Toekomstvisie Duurzaam Losser 2040, welke 13 maart 2018 is vastgesteld, worden de vijf thema’s uitgelicht die leidend zijn voor de verduurzaming van Losser richting 2040:

- De Losserse aanpak; we doen het samen

- Een groen, gezond en leefbaar Losser

- Een klimaatbestendig Losser

- Een energieneutraal Losser

- Een circulaire economie in Losser

Het eerste thema is meer strategisch van aard en beschrijft de manier en middelen om aan de volgende vier thema’s uitvoering te kunnen geven. In de Dynamische Uitvoeringsagenda Duurzaam Losser 2018-2019 worden alle (tot nu toe 43) projecten beschreven met vermelding of sprake is van een additioneel project vanuit de Toekomstvisie of een project binnen de reguliere werkzaamheden.

Uitvoering: Er is een basis gelegd voor een interne en externe organisatie voor brede samenwerking in de gemeente Losser onder de noemer van ’t Lossers Transitiehoes. Er zijn Greune deals gesloten met duurzame initiatieven en een Energiefonds in het leven geroepen voor aantrekkelijke duurzaamheidsleningen. Verder is er vervolg gegeven aan de samenwerking in de Regio Twente op gebied van Milieu, Duurzaamheid en Afval met belangrijk thema Regionale Energie Strategie Twente (RES-T). Ook de samenwerking met Noordoost Twente (NOT) is sterker geworden en ook buiten de Regio NOT erkend. Het gaat hierbij om vele beleidsonderwerpen gericht op de energietransitie zoals o.a. het Zonnepanelen beleid, Geothermie kansen en ook belangrijke aankomende verplichte Warmtevisie. De bestaande samenwerkingen worden gecontinueerd zoals het Energieloket Duurzaam Thuis Twente voor de verduurzaming van de particuliere woningmarkt en de samenwerking met Energieke Regio Noordoost Twente in een energieloket voor bedrijven. De dynamische Uitvoeringsagenda is leidend en geeft invulling en verantwoording aan het ingestelde duurzaamheidsfonds. Deze is dynamisch van aard en kan lopende het jaar worden aangevuld en gewijzigd en zal daarom jaarlijks worden geactualiseerd.

2.4. Financiering

Doelstellingen treasurybeleid

De Wet financiering decentrale overheden (Wet fido) geeft de kaders aan waarbinnen decentrale overheden de treasuryactiviteiten moeten uitvoeren. Het doel hiervan is de bevordering van een gezonde financiering, het bijdragen aan het behouden van de goede kredietwaardigheid en handhaving van de positie van decentrale overheden op de kapitaalmarkt.

Op 24 maart 2015 is het Treasurystatuut 2015 vastgesteld door de raad. Hierin is het beleidskader voor Losser inzake treasury opgenomen. In het treasurystatuut zijn onder meer de verdeling van taken en bevoegdheden vastgelegd. Ook is de verantwoordingsrelatie inzake het treasurybeleid tussen de gemeente Enschede en gemeente Losser vastgelegd. De regels voor het schatkistbankieren zijn nieuw toegevoegd.

De doelstellingen zijn o.a.:

- Het tegengaan van ongewenste financiële risico’s, zoals renterisico’s, kredietrisico’s, liquiditeitenrisico’s en koersrisico’s.

- Het minimaliseren van de rentekosten van de uitstaande leningen, binnen de randvoorwaarden van de wettelijke normen uit de Wet fido zijnde de renterisiconorm en de kasgeldlimiet.

Renterisicobeheer

Onder financiële risico’s worden zowel renterisico’s (van vaste en vlottende schuld) als kredietrisico’s, liquiditeitenrisico’s en koersrisico’s verstaan. De Wet fido geeft een aantal verplichte elementen aan die het risico beperken. Een belangrijke eis uit de Wet fido is dat de uitvoering van de treasuryfunctie uitsluitend de publieke taak dient en dat het beheer prudent (verstandig) dient te zijn.

De gemeente Losser heeft in 2018 geen uitzettingen gedaan. Zij bezit uitsluitend een aantal aandelenpakketten in het kader van de publieke taak. Informatie over deze bedrijven is opgenomen in de paragraaf verbonden partijen. Door de wetswijziging van de Wet fido in 2009 is ook het verstrekken van geldleningen aan gemeentepersoneel niet meer toegestaan. De portefeuille met personeelshypotheken wordt derhalve afgebouwd.

Daarnaast wordt zeer terughoudend omgegaan met het verstrekken van leningen. Per eind 2018 zijn nog slechts twee leningen verstrekt vanuit de deelnemingen in Vitens en Enexis. De risico’s vanuit deze leningen zijn nihil.

Ook met garanties wordt terughoudend omgegaan. De uitstaande garanties op geldleningen stammen allen uit de jaren 90. Bij deze garanties zijn geen zekerheden c.q. onderpand verkregen. De risico’s die voortvloeien hieruit zijn opgenomen in het weerstandsvermogen. Daarnaast neemt Losser een achtervangpositie bij het Waarborgfonds Sociale Woningbouw (WSW) voor verstrekte leningen aan corporaties. In 2018 is geen nieuwe achtervang aangegaan bij het WSW. De risico’s van de achtervang bij het WSW zijn ingeschat op nihil aangezien er momenteel geen aanwijzingen zijn dat het WSW niet aan haar garantieverplichtingen zal voldoen en de gemeente zal aanspreken op haar achtervangpositie.

Omslagrente

Vanaf de begroting 2018 gelden de nieuwe regels voor de berekening van de omslagrente. Voorheen werd de omslagrente in Losser bepaald aan de hand van de gemiddelde rente van de portefeuille met opgenomen geldleningen. De omslagrente is nu gebaseerd op de gemiddelde rente van de opgenomen leningen alsook de rentelasten van de kortlopende leningen. Daarnaast moeten de rentebaten van verstrekte leningen (dus de leningen die zijn verstrekt aan verbonden partijen en de personeelshypotheken) in mindering worden gebracht.

In de onderstaande tabel is de berekening van de omslagrente uit de begroting versus de daadwerkelijke renteverrekening terug te vinden. De afwijking is kleiner dan het maximaal toegestane verschil van 25%.

| Omschrijving | PB 2018 | Realisatie 2018 |

| Externe rentelasten korte en lange financiering | 1.046.993 | 799.922 |

| Externe rentebaten (o.a. rente personeelshypotheken) | -124.164 | -107.177 |

| Totaal door te rekenen externe rente | 922.829 | 692.746 |

| Rente aan grondexploitaties | 9.074 | -33.966 |

| Rente projectfinanciering (Kulturhus) | -47.125 | -32.653 |

| Saldo toe te rekenen externe rente | 884.778 | 626.128 |

| Rente over eigen vermogen | 0 | 0 |

| Rente over voorzieningen | 0 | 0 |

| Toe te rekenen rente | 884.778 | 626.128 |

| Toegerekende rente aan boekwaarden | -874.931 | -689.815 |

| Renteresultaat rente | 9.847 | -63.687 |

| Boekwaarde cf. geprognosticeerde balans | 43.746.751 | 43.927.399 |

| Omslagrente | 2,0% | 1,5% |

| Afwijking realisatie 2018 | -10,17% |

De omslagrente is bij het opstellen van de begroting 2018 te hoog ingeschat. Tussentijds is bij de Voorjaarsnota 2018 het renteresultaat al bijgesteld. Conform de BBV-regels wordt de realisatie vergeleken met de opstelling uit de programmabegroting 2018, waardoor in de realisatie het omslagpercentage neerwaarts is aangepast naar 1,5%.

Vanaf 1 januari 2016 gelden voor de rentetoerekening aan de grondexploitaties nieuwe BBV-regels. Daardoor wordt aan de grondexploitaties een rente toegerekend op basis van de daadwerkelijke rentelasten van de langlopende en kortlopende schulden. Hierbij wordt ook nog rekening gehouden met de verhouding eigen en vreemd vermogen van de gemeente op de balans. Uiteindelijk moet de daadwerkelijke rente worden verrekend. In de begroting was rekening gehouden met een percentage van 2,28% over 2018. Op basis van de werkelijke rente is dit 2,43% geworden. Het verschil is verwerkt in het renteresultaat.

Renteresultaat

Het renteresultaat over 2018 bedraagt bijna € 64.000 voordeel en daarmee ontstaat een verschil met de begroting van € 74.000. Het verschil tussen het renteresultaat in deze jaarrekening en de begroting 2018 ontstaat vooral door lagere financieringslasten en lagere rente grondexploitaties.

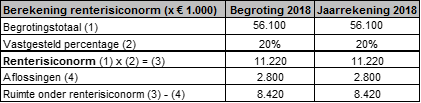

Renterisiconorm

In de Wet fido is bepaald dat de gemeente binnen de renterisiconorm moet blijven. Het uitgangspunt van de renterisiconorm is het beheersen van de renterisico’s op de langlopende schulden (schulden met een looptijd van één jaar of langer). Dit gebeurt door het aanbrengen van spreiding in de looptijden van de leningen. Hiermee wordt voorkomen dat een groot deel van de leningen tegelijk opnieuw moet worden afgesloten, met het risico van snel oplopende rentelasten.

De renterisiconorm beoogt in de kern dat de jaarlijkse aflossingen en renteherzieningen totaal niet meer dan 20% van de totale begroting van baten en lasten mogen bedragen. Uit de onderstaande tabel blijkt dat de gemeente Losser in 2018 de norm niet heeft overschreden:

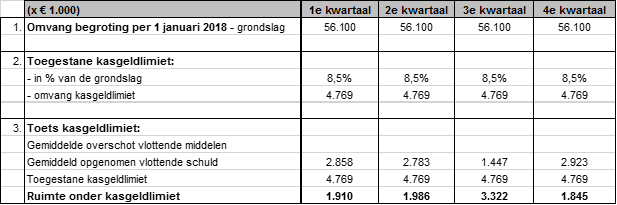

Kasgeldlimiet

Voor het beperken van de renterisico’s is in de Wet fido ook een norm voor de kortlopende schulden opgenomen, de kasgeldlimiet. De kasgeldlimiet is het bedrag dat de gemeente als gemiddelde netto vlottende schuld (vlottende schulden minus vlottende middelen) maximaal mag hebben.

De kasgeldlimiet bedroeg in 2018:

Uit de tabel blijkt dat de limiet in 2018 niet is overschreden.

Beleidsvoornemens treasuryfunctie

In 2018 heeft de treasuryfunctie zich bezig gehouden met:

- De verdere optimalisering van de geprognotiseerde balans in aanloop naar het opstellen van de begroting 2019. Over 2018 blijkt al dat de berekening van de, mede op basis van de geprognotiseerde balans voor 2018, berekende omslagrente nauwkeuriger moet. De afwijking op het renteresultaat bedraagt 10,17% terwijl deze maximaal 25% mag zijn. Bij overschrijding moet de omslagrente worden nagecalculeerd. Dit is veel werk en leidt tot vele verschuivingen in het resultaat in de jaarrekening. Naar verwachting leidt de omslagrente van 1,5% voor 2019 niet tot nacalculatie en wordt ruim onder toegestane afwijking gebleven.

- De verdere verbetering van de investeringsplanningen. Deze actie is opgepakt als onderdeel van het opstellen van een verbeterde geprognotiseerde balans in de begroting 2019. Gedurende 2019 wordt getracht de uitgaven op investeringen nog nauwkeuriger in beeld te brengen zodat een mogelijke financieringsbehoefte zo optimaal mogelijk kan worden afgedekt.

Limieten 2018

In de treasuryparagraaf dienen conform artikel 16, lid 3 van de Financiële verordening jaarlijks de limieten voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen te worden vastgesteld. De Raad stelt hiermee de grenzen vast waarbinnen het college in 2018 kon financieren of beleggen.

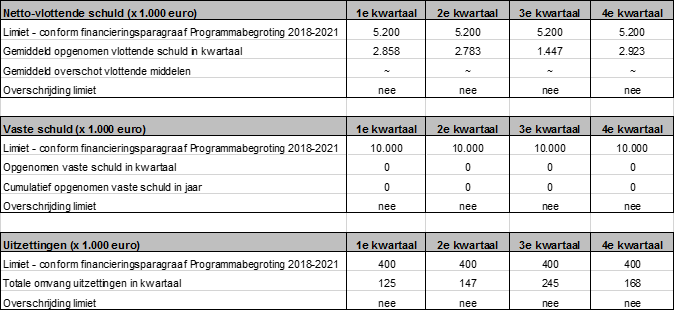

De limieten voor 2018 zijn vastgesteld in de programmabegroting 2018-2021:

- Limiet opnemen krediet in rekening-courant bedraagt 110% van de kasgeldlimiet (4,8 miljoen euro voor 2018). De limiet bedroeg 5,2 miljoen euro. Deze limiet geeft aan hoeveel maximaal kortlopend gefinancierd kan worden.

- Limiet aantrekken langlopende leningen is vastgesteld op 10 miljoen euro voor het jaar 2018. Er zijn geen nieuwe leningen aangetrokken in 2018.

- Limiet voor uitzetten tijdelijk overtollige middelen bedraagt 0,4 miljoen euro voor het jaar 2018 en is daarmee gelijk aan het drempelbedrag van het schatkistbankieren. Het doen van uitzettingen is immers slechts toegestaan tot dit bedrag.

Uit de onderstaande tabel blijkt dat de limieten in 2018 niet zijn overschreden.

2.5. Bedrijfsvoering

'T Lossers hoes

Begin 2018 is de verbouwing van het gemeentehuis naar een Kulturhus afgerond. Het Kulturhus is met een feestelijke opening door de diverse partners in gebruik genomen en heeft de naam 't Lossers hoes gekregen.

Met de partners in het Kulturhus vindt twee keer per jaar een gebruikersoverleg plaats, om een goede afstemming te hebben over het gezamenlijk gebruik van 't Lossers hoes.

Algemeen IT

In 2018 is Microsoft Office 365 uitgerold en is er een pilot uitgevoerd met Microsoft SharePoint, deze ontwikkelingen sluiten aan bij de doelstellingen van ‘Losser Flexibel en Verbonden’ zoals digitale samenwerking beter ondersteunen.

Voor de publieksdienstverlening zijn voorbereidingen getroffen voor de invoering van de applicatie iBurgerzaken. Inwoners kunnen daardoor meer digitale producten vanuit huis regelen. De gemeenten Losser en Enschede trekken samen op bij de uitrol van deze applicatie. Verwachting is dat de realisatie de eerste helft van 2019 een feit is.

Geïnspireerd door de grote toename aan digitaal toegankelijke data, nieuwe technologieën en opslagcapaciteit zien we ook de informatiebehoefte veranderen. Deze ontwikkeling is geadresseerd in de Datastrategie die in de zomer van 2018 is vastgesteld en een aantal richtlijnen en uitgangspunten biedt om met deze ontwikkeling aan de slag te kunnen gaan.

In het Sociaal Domein is de transitie naar integraal werken gerealiseerd door één informatiesysteem in te zetten voor uitvoering van Participatiewet, Jeugdwet en Wmo. Hierdoor wordt efficiënter gewerkt en vinden geen dubbele registraties meer plaats en is het aanleveren van managementinformatie minder arbeidsintensief. Deze ontwikkeling heeft ook bijgedragen aan de doelstelling om bedrijfsprocessen verder te digitaliseren.

Communicatie

Op 13 november 2018 heeft de raad budget beschikbaar gesteld voor het opstellen van een communicatievisie door een extern bureau. Afhankelijk van de te ontwikkelen visie wordt bekeken in hoeverre de taken moeten worden herijkt en de capaciteit uitgebreid. In een motie wordt het college daarnaast opgedragen in de op te stellen visie aandacht te schenken aan de mogelijkheden van raadscommunicatie.

Documentaire Informatie Voorziening (DIV)

Begin 2019 wordt de rapportage van het IBT-toezicht op het taakveld archief aan het college aangeboden. Deze KPI-rapportage dient als horizontale verantwoording tussen college en raad en schetst een beeld van de stand van zaken met betrekking tot het gemeentelijk archief- en informatiebeheer van de gemeente Losser. Door de Provinciaal Archiefinspecteur zal geadviseerd worden het toezichtregime in het kader van het IBT-toezicht voor het taakveld Archief voor 2019 van ‘groen’ te wijzigen in ‘oranje’.

De belangrijkste reden hiervan ligt in het feit dat als gevolg van de wolkbreuk water in de archiefbewaarplaats is gestroomd. Ondanks de pogingen om de kelder weer droog te krijgen is als gevolg van de wateroverlast nog steeds een schimmeluitbraak gaande.

Beveiliging en privacy

Informatie is een van de belangrijkste bedrijfsmiddelen van een gemeente. Bescherming van persoonsgegevens en informatiebeveiliging is van cruciaal belang en is onderdeel van de gemeentelijke governance.

De gemeenten Losser en Enschede trekken samen op in landelijke programma’s zoals Samen organiseren van de VNG en deelname aan de landelijke aanbestedingen GGI veilig. Beide gemeenten zijn betrokken bij diverse landelijke en regionale samenwerkingen. Dit stelt Losser in staat op dit gebied te acteren.

Door het toenemen van de digitalisering wordt informatiebeveiliging steeds belangrijker. Inwoners en ondernemers moeten erop kunnen vertrouwen dat van de informatie die aan de gemeente wordt toevertrouwd, de beschikbaarheid, integriteit en vertrouwelijkheid is geborgd.

Samen met Enschede is het programma Digitale Veiligheid gestart om de maatregelen uit de Baseline Informatiebeveiliging Nederlandse Gemeenten (BIG) te implementeren. Eind 2018 was ruim 80% van de maatregelen gerealiseerd. Eén van de maatregelen was het vaststellen van het nieuwe informatieveiligheidsbeleid dat op 16 oktober 2018 door het college is vastgesteld.

Het programma beoogt ook de ISAE (International Standard On Assurance Engagements) 3402 verklaring type I en II te behalen wat relevant is voor de financiële verslaggeving. Het IT Bedrijf heeft in 2018 de ISAE 3402 type I verklaring behaald. Hiermee is de opzet en het bestaan aangetoond. De type II verklaring is eind februari 2019 verkregen waarmee het bestaan over een langere periode is aangetoond.

Uit onderzoek van de Autoriteit persoonsgegevens blijkt dat slecht 5% van de beveiligingsincidenten een technische oorzaak heeft; de andere incidenten komen voort uit menselijk handelen. Daarom is de bewustwordingscampagne ‘Veilig werken. Zo doe je dat!’ gestart. Een belangrijk onderdeel van deze campagne is de verplichte online training die alle medewerkers die met de gemeentelijke informatiesystemen werken moeten volgen.

Sinds 25 mei 2018 is de Algemene verordening gegevensbescherming (AVG) van toepassing. Dat betekent dat in de hele Europese Unie (EU) dezelfde privacywetgeving geldt. Om te voldoen aan de AVG wordt onder meer het register van werkingen bijgehouden, verwerkersovereenkomsten met leverancier gesloten en wordt volop geïnvesteerd in de bewustwording van de medewerkers rondom het thema privacy.

ENSIA

Voor de BRP, PUN, Suwinet, BAG, BGT, BRO en DigiD moet de gemeente zich elk jaar verantwoorden over de kwaliteit van de informatieveiligheid van diverse informatiesystemen. Hiervoor wordt jaarlijks de zelfevaluatie vragenlijst van de Eenduidige Normatiek Single Information Audit (ENSIA) ingevuld. De informatie uit de vragenlijst wordt gebruikt voor de horizontale verantwoording richting gemeenteraad en de diverse verticale verantwoordingslijnen richting departementen. De verwachting is dat het college in april 2019 de Collegeverklaring ENSIA over 2018 zal vaststellen.

Strategische personeelsplanning

Aan de hand van een vóór 2018 ingevoerde praktische methodiek houdt de organisatie zicht op de toekomstige kwalitatieve en kwantitatieve personele behoefte. Daarnaast is voor de sturing op formatie en bezetting in 2018 een betere monitor ingericht voor het management en de bedrijfsvoeringsondersteuners. Een belangrijke doelstelling blijft een meer evenwichtige personeelssamenstelling, waarin we in een realistisch tempo goede stappen zetten.

Organisatieontwikkeling

In 2018 is zowel op het cultuur- als inrichtingsaspect van de organisatie extern advies ingewonnen. Mede op basis daarvan zijn inrichtingsprincipes en werkwijzen gekozen als:

- ‘programmagericht organiseren en ontkokeren’;

- het onderscheid tussen: going-concern-taken (‘stabiele processen’) en flexibele taken (‘dynamische processen’);

- hernieuwde focus op projectmatig werken;

- versterken van de strategische beleidscapaciteit;

- sturende (management)functies die passen bij ‘eigenaarschap’ van medewerkers;

- betrokkenheid van medewerkers.

Definitieve besluiten over de organisatie-inrichting en verdere ontwikkeling worden in 2019 genomen en geïmplementeerd.

Wet normalisering rechtspositie ambtenaren (WNRA)

De invoering van de WNRA per 1 januari 2020 is in 2018 voor een groot deel voorbereid door een ambtelijke werkgroep met P&O- en arbeidsjuridische deskundigheid, waarbij ook betrokkenheid van de medezeggenschap is georganiseerd. Namens de gemeenten heeft de VNG onderhandelingen gevoerd over de omzetting van de huidige CAR-UWO naar een cao voor de sector gemeenten. Definitieve besluitvorming en de praktische implementatie volgen in 2019.

Vennootschapsbelasting

De gemeente Losser heeft een vennootschapsbelastingplichtig grondbedrijf. Op basis van de meest recente berekeningen wordt geen belastbaar bedrag over 2018 verwacht. De definitieve vennootschapsbelastingpositie over 2018 wordt in 2019 vastgesteld. Naar verwachting zijn er naast de grondexploitaties geen andere Losserse vennootschapsbelastingplichtige activiteiten.

2.6. Verbonden partijen

Inleiding

Vanwege de bestuurlijke, beleidsmatige en/of financiële belangen en mogelijke risico’s is het gewenst dat in de begroting aandacht wordt besteed aan derde-rechtspersonen, waarmee de gemeente een band heeft. Voor deze paragraaf verbonden partijen ligt het criterium daarvoor bij de vraag of de gemeente bij deze partijen een bestuurlijk en financieel belang heeft. Het gaat dan concreet om deelnemingen (vennootschappen), gemeenschappelijke regelingen, stichtingen en verenigingen. Onder bestuurlijk belang wordt in dit verband verstaan: het hebben van een zetel in het bestuur of het hebben van stemrecht. Met financieel belang wordt bedoeld dat de gemeente middelen ter beschikking heeft gesteld die achtergesteld zijn in geval van faillissement van de verbonden partij en/of dat financiële problemen bij de verbonden partij verhaald kunnen worden op de gemeente.

Beheer verbonden partijen

In de Nota verbonden partijen van 2011 (een nieuwe nota volgt in 2019) is verder ingegaan op de rol van de raad met betrekking tot verbonden partijen. Daardoor kan de raad invulling geven aan de toezichthoudende rol. De gemeente houdt de uiteindelijke verantwoordelijkheid voor het realiseren van de beoogde doelstellingen. Kernvragen zijn of de doelstellingen van de verbonden partijen nog steeds overeenstemmen met die van de gemeente en of de doelstellingen van de gemeente via de verbonden partijen gerealiseerd worden. Het tweede belang betreft het budgettaire beslag en de financiële risico’s die de gemeente met de verbonden partijen kan lopen en de daaruit voortvloeiende budgettaire gevolgen. De gemeente moet steeds de afweging maken, welke aanpak de beste garantie biedt dat de taak wordt uitgevoerd op een manier zoals de gemeente dat voor ogen staat. De gemeente moet ook afwegen op welke manier de gemeente voldoende inhoudelijk en financieel toezicht heeft binnen de uitvoering van een taak.

Wijzigingen en actualiteiten verbonden partijen

Regionale uitvoeringsdienst (RUD) en Omgevingsdienst Twente (ODT)

De samenwerking in de vorm van de Regionale Uitvoeringsdienst op grond van een bestuursovereenkomst loopt nog door tot 1 januari 2019. Het bijgestelde takenpakket wordt ondergebracht in een verplichte gemeenschappelijke regeling, de Omgevingsdienst Twente. Deze nieuwe gemeenschappelijke regeling is inmiddels opgericht en is per 1 januari 2019 operationeel.

Twence: Ondertussen is duidelijk geworden dat de Duitse toezichthouder niet instemt met het aandeelhouderschap van Stad Münster in Twence. Overigens hebben nagenoeg alle zittende aandeelhouders wel ingestemd met toetreding door Munster. Door de Duitse toezichthouder is voorgesteld om een samenwerking voorlopig op te zetten binnen een zogenaamde publiek-publieke samenwerking. Deze publiek-publieke overeenkomst is in 2018 afgesloten. Daarmee wordt bewerkstelligd dat Munster haar huishoudelijk afval kan blijven verwerken bij Twence.

Lijst van verbonden partijen

Onderstaande tabellen bevatten de algemeen bestuurlijke belangen en risico's en financiële kengetallen van de verbonden partijen van de gemeente Losser conform de vereisten van het BBV. Bij het aangeven van de vertegenwoordiging vanuit de gemeente Losser in de diverse gemeenschappelijke regelingen is er uitgegaan van de situatie na de collegewisseling. De toelichting op de uitvoering van activiteiten door de verbonden partij maakt integraal onderdeel uit van de activiteiten in het programmaplan.

Tabel: Algemeen bestuurlijke belangen en risico's per verbonden partij

| Naam en vestigingsplaats | Bestuurlijk belang | Financieel belang | Risico's en kansen |

| Regio Twente (Enschede) | Alle betrokken gemeenten zijn vanaf 1 januari 2016 met één lid vanuit het college vertegenwoordigd in het algemeen bestuur. Dit lid heeft ook een plaatsvervanger. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door burgemeester Kroon, met wethouder Nijhuis als plaatsvervangend lid. De gemeenteraad is bij de Regio Twente betrokken via de zogenaamde Twenteraad. | In de begroting van de Regio Twente wordt het geraamde bedrag van de gemeente opgenomen en in de jaarrekening van de Regio Twente wordt het werkelijk verschuldigde bedrag van de gemeente vastgesteld. De bijdrage is afhankelijk van het aantal inwoners. De gemeentelijke bijdrage in 2018 voor de gemeente Losser was € 1.017.591. | De uitgaven van de Regio Twente moeten in de pas blijven lopen met de gemeentelijke financiële mogelijkheden |

| Stadsbank Oost Nederland (Enschede) | Elke gemeente wordt in het algemeen bestuur vertegenwoordigd door een door het college van burgemeester en wethouders aan te wijzen vertegenwoordiger. Het dagelijks bestuur bestaat uit 8 leden, waarin in ieder geval zitting hebben de AB-leden uit de gemeenten Almelo, Hengelo en Enschede. De voorzitter wordt door het AB uit zijn midden aangewezen. De gemeente Losser wordt in het Algemeen bestuur vertegenwoordigd door wethouder Nijhuis. Wethouder Prins is plaatsvervanger. Elk lid heeft in de vergadering van het algemeen bestuur één stem. | De gemeente Losser is afnemer van producten schuldhulpverlening van de gemeenschappelijke regeling voor een bedrag in 2018 van € 121.650. | De gemeente is verantwoordelijk voor integrale schuldhulpverlening, waarbij zowel aandacht is voor preventie, vroegsignalering en nazorg. De gemeente kan zelf beslissen of zijn meer taken wil inkopen of om basistaken zelf weer te gaan uitvoeren. |

| Crematoria Twente (Enschede) | OLCT is een collegeregeling. Er is een algemeen bestuur waarin alle betrokken gemeenten met elk een lid - benoemd door het college van een deelnemende gemeente uit zijn midden. Het dagelijks bestuur bestaat uit vijf leden, die door het AB uit zijn midden worden benoemd met dien verstande dat drie van de vijf zetels worden ingenomen door leden van de deelnemende gemeenten, waarvan het inwoneraantal op 1 januari van het jaar waarin de keuze plaats vindt, minder is dan 40.000. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door wethouder Prins. Wethouder Wildschut is plaatsvervanger. Wethouder Prins is ook lid van het dagelijks bestuur. | Crematoria Twente / Oost Nederland B.V. keert jaarlijks dividend uit aan OLCT, die het dividend aan de deelnemende gemeenten uitkeert naar rato van het aantal crematies van ingezetenen. Voor het jaar 2018 is er een winstuitkering van € 15.000 uitgekeerd. | De risico's voor Crematoria Twente zijn voornamelijk financieel. Door de vele verwachte investeringen staat de winst onder druk. Voor de gemeente Losser betekent dit dat een lagere dividenduitkering wordt ontvangen. |

| Veiligheidsregio Twente (Enschede) | De Veiligheidsregio Twente is een rechtspersoonlijkheid bezittend openbaar lichaam, bestaande uit een algemeen bestuur, waarin elke gemeente is vertegenwoordigd door de burgemeester en een dagelijks bestuur bestaande uit vijf leden. Besluitvorming in het algemeen bestuur vindt plaats bij gewone meerderheid. Echter bij de vaststelling van de begroting en rekening beschikt het lid over het aantal stemmen dat wordt bepaald door het aantal inwoners. De burgemeester wordt in het algemeen bestuur vervangen door de loco-burgemeester. | De aangesloten gemeenten betalen voor 2019 hun verplichte bijdrage naar een door het algemeen bestuur vastgestelde systematiek. De bijdrage voor Losser bedraagt € 1.465.868. | De bijdrage van de gemeente is afhankelijk van het behaalde resultaat van de VRT. Dit kan van invloed zijn op de gemeentelijke bijdrage. |

| Omgevingsdienst Twente (Almelo) | Wethouder Nijhuis maakte deel uit van het algemeen bestuur met als plaatsvervanger wethouder Wildschut | De Omgevingsdienst Twente is per 1 januari 2019 formeel van start gegaan. | |

| Gemeentelijk Belastingkantoor Twente (Hengelo) | Wethouder Nijhuis maakt deel uit van het algemeen bestuur. Zijn plaatsvervanger is wethouder Prins. De stemverhouding in het algemeen bestuur is verdeeld naar rato van het aantal deelnemers. Iedere deelnemer met meer dan 100.000 inwoners heeft zes stemmen, met meer dan 50.000 inwoners vier stemmen en met minder dan 50.000 inwoners twee stemmen. | De gemeentelijke bijdrage wordt bepaald aan de hand van tariefdifferentiatie. Bij tariefdifferentiatie worden tarieven per verdeelsleutel vastgesteld en de deelnemende gemeente betaalt naar rato voor het aantal "verdeelsleutels" dat is afgenomen. Verschuivingen in aantallen of wijzigingen in het tarief van een verdeelsleutel ten opzichte van voorgaand jaar kunnen er in resulteren dat de onderlinge verhoudingen tussen gemeentelijke bijdragen veranderen. | Het GBT voert drie keer per jaar een risico-inventarisatie uit, waarbij alle risico's worden benoemd. Eventuele calamiteiten kunnen van invloed zijn op de bijdragen van de verschillende deelnemers. De Losserse bijdrage voor 2018 was € ........ |

| Vennootschappen en corporaties | |||

| Bank Nederlandse Gemeenten (Den Haag) | Het aandeel van de gemeente Losser bedraagt 0,03%. | De gemeente bezit 17.550 aandelen à € 2,50. De dividendopbrengst in 2018 bedroeg € 44.400. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Enexis Holding N.V. (Den Bosch) | Het aandeel van de gemeente Losser bedraagt 0,014%. In 2016 is een deel van de aandelen verkocht. | De Gemeente Losser bezit 21.310 aandelen, waar jaarlijks dividend over wordt uitgekeerd. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Twente Milieu (Enschede) | De gemeente heeft een zeggenschap heeft van 5,3% in NV Twente Milieu. De directeuren en commissarissen worden benoemd, geschorst en ontslagen door de algemene vergadering van aandeelhouders. | De gemeente Losser bezit 5,3% van de aandelen. Twente Milieu keert geen dividend uit. Bij een positief jaarresultaat en een solvabiliteit van 25% wordt het dividend verrekend in de kostprijs van het product of de geleverde dienst. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Twence (Hengelo) | Losser heeft 3,48 % van de gewone aandelen van Twence. Vanwege de sterk inhoudelijke inbreng wordt de gemeente Losser in de Algemene vergadering van aandeelhouders vertegenwoordigd door de vakinhoudelijke wethouder, wethouder Wildschut. | Losser heeft 29.607 aandelen à € 1 in bezit. Er wordt een dividenduitkering en een borgstellingsprovisie ontvangen. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Wadinko (Zwolle) | Het aandeel van de gemeente Losser in de onderneming bedraagt 2,3% | De gemeente Losser bezit 55 aandelen van de in totaal 2.389 aandelen. Voor 2018 is een dividend uitgekeerd van € 27.500. | De gemeente loopt het risico minder inkomsten te ontvangen door teruglopende dividendopbrengsten. |

| Publiek Belang Electriciteitsproductie ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02% | Losser bezit 0,02% van de waarde. | |

| Verkoop Vennootschap ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | |

| CBL-Vennootschap ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | |

| CSV Amsterdam ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | Losser bezit 0,02% van de waarde. | |

| Vordering op Enexis ('s-Hertogenbosch) | Het aandeel van de gemeente Losser bedraagt 0,02%. | 0,02% van de waarde. De lening is opgedeeld in 4 deelleningen met verschillende looptijden (met looptijden van 3. 5, 7 en 10 jaar). De eerste lening is in 2012 volledig afgelost , de tweede lening is in 2013 afgelost. In 2016 is de derde lening afgelost. De vierde lening wordt in 2019 afgelost. Daarna wordt de vennootschap ontbonden. | Niet tijdige betaling rente en aflossing door Enexis. Dit risico wordt zeer gering geacht. |

| Overige verbonden partijen (bestuursovereenkomst) | |||

| Euregio (Enschede- Gronau) | De Euregio is een samenwerkingsverband van 129 Nederlandse en Duitse gemeenten, steden en (Land)Kreise. De Euregio heeft een Algemeen Bestuur, een Euregioraad en een dagelijks bestuur. Losser heeft twee vertegenwoordigers in het Algemeen Bestuur (de heer Haamberg, raadslid, en mevrouw Kroon, burgemeester) en één vertegenwoordiger in de Euregioraad (de heer Haamberg). | De gemeente Losser betaalt vanaf 1 januari 2016 een lidmaatschapsbijdrage van € 0,29 per inwoner. | Eventuele ontwikkelingen kunnen van invloed zijn op de bijdragen van de verschillende deelnemers. |

| Regionale Uitvoeringsdienst | Het bestuur van de Regionale Uitvoeringsdienst bestaat uit vijftien leden zijnde de vertegenwoordigers van de deelnemende colleges. Het bestuurslid wordt aangewezen door het college. Voor de gemeente Losser is wethouder Nijhuis. | De gemeente Losser heeft voor 2018 een bijdrage betaald van € 55.377. Vanaf 1-1-2019 is geen sprake meer van Regionale Uitvoeringsdienst maar van de Omgevingsdienst Twente (Odt). | |

* De heer Wiltschut is medio 2019 opgevolgd door de heer Van Essen.

Tabel: Financiële kengetallen per verbonden partij

| Naam en vestigingsplaats | Eigen vermogen begin 2018 | Eigen vermogen eind 2018 | Vreemd vermogen begin 2018 | Vreemd vermogen eind 2018 | Jaarresultaat 2018 |

| Regio Twente (Enschede) |

€ 6,269 miljoen Weerstandsratio bedraagt 0,7 per eind 2019 terwijl deze tussen 0,8 en 1 hoort te liggen. |

€ 10,034 miljoen | € 14 miljoen | € 14,5 miljoen | € 390.000 negatief |

| Stadsbank Oost Nederland (Enschede) |

€ 1,321 miljoen Weerstandsvermogen voldoet aan de gestelde eisen. |

€ 1,081 miljoen | € 18,855 miljoen | € 14,299 miljoen | € 0 |

| Crematoria Twente (Enschede) | € 1,59 miljoen. Weerstandsvermogen voldoet aan de gestelde eisen | € 1,59 miljoen | € 0 | € 0 | € 361.756 . (dividend dat wordt uitgekeerd aan de deelnemers). |

| Veiligheidsregio Twente (Enschede) |

€ 1,143 miljoen VRT beschikt over voldoende weerstandsvermogen conform het vastgestelde beleid. |

€ 1,319 miljoen | € 57,2 miljoen | € 55 miljoen | € 383.000 negatief |

| Omgevingsdienst Twente (Almelo) | |||||

| Gemeentelijk Belastingkantoor Twente (Hengelo) |

€ 254.000 GBT beschikt zelf niet over voldoende weerstandsvermogen. Deelnemers wensen echter zelf voldoende vermogen aan te houden. |

€ 323.000 | € 5,564 miljoen | € 16,705 miljoen | € 60.000 |

| Vennootschappen en corporaties | |||||

| Bank Nederlandse Gemeenten (Den Haag) | € 4,687 miljoen | €4.991 miljoen | € 135.041 miljoen | € 132,518 miljoen | € 337 miljoen |

| Enexis Holding N.V. (Den Bosch) | € 3,808 miljoen | € 4.024 miljoen | € 3,860 miljoen | € 3,691 miljoen | € 243 miljoen |

| Twente Milieu (Enschede) |

€ 9,420 miljoen Twente Milieu voldoet aan de gestelde eisen van solvabiliteit. |

€ 9,636 miljoen euro | € 14,4 miljoen | € 15,3 miljoen | € 5,728 miljoen |

| Twence (Hengelo) |

€ 130,3 miljoen Twence voldoet aan de gestelde eisen voor solvabiliteit. |

133,4 miljoen euro | 110,9 miljoen | € 133,7 miljoen | € 14,5 miljoen |

| Wadinko (Zwolle) | € 67,6 miljoen | € 67,9 miljoen | € 1,5 miljoen | € 1,5 miljoen | € 1,537 miljoen |

| Publiek Belang Electriciteitsproductie ('s-Hertogenbosch) | € 1,6 miljoen | € 1,6 miljoen | €10.500 | € 22.928 | € 14.721 negatief |

| Verkoop Vennootschap ('s-Hertogenbosch) | € 153.250 | € 112.694 | € 20.000 | € 56.904 | € 38.240 negatief |

| CBL-Vennootschap ('s-Hertogenbosch) | € 145.000 | € 137.536 | € 8000 | € 21460 | € 9.243 negatief |

| CSV Amsterdam ('s-Hertogenbosch) | € 870.000 | € 748.894 | € 60.000 | € 68.083 | € 120.804 negatief |

| Vordering op Enexis ('s-Hertogenbosch) | € 9172 | € 2034 | € 356 miljoen | € 356 miljoen | € 11.206 negatief |

| Overige verbonden partijen (bestuursovereenkomst) | |||||

| Euregio (Enschede- Gronau) | € 1.607.266 | € 1,607 miljoen | € 37,237 miljoen | € 35,851 miljoen | € 272.822 |

| Regionale Uitvoeringsdienst (Almelo) | |||||

2.7. Grondbeleid

Deze paragraaf schetst de kaders en uitgangspunten van het grondbeleid van de gemeente Losser.

Doel en uitgangspunten grondbeleid

De Nota grondbeleid is in 2018 geactualiseerd en biedt het beleidskader voor het grondbeleid voor de komende jaren. In de Financiële Verordening 2018 is vastgelegd dat de Nota Grondbeleid iedere vier jaar wordt herzien. De verouderde nota dateerde uit 2014. Tevens zijn de gewijzigde marktomstandigheden en regelgeving aanleiding om de nota tegen het licht aan te houden. De in 2014 ingeslagen koers wordt voortgezet en er zijn enkele verbeteringen doorgevoerd. Zo is een afwegingskader toegevoegd ter ondersteuning van de keuze voor actief of facilitair grondbeleid.

Woningbouwprogrammering

De huidige woonafspraken zijn per 1 januari 2017 opgesteld. De gemeente Losser mag voor de periode 2017 tot en met 2026 de woningvoorraad met maximaal 710 woningen uitbreiden.

Ontwikkelingen

Percentage Of Completion

Met ingang van 2016 heeft de commissie BBV voorgeschreven dat tussentijds winstnemen bij grondexploitaties verplicht is, indien aan de voorwaarden van de Percentage Of Completion (POC) methode wordt voldaan. De commissie BBV heeft de POC methode opgenomen om onder meer gemeenten eerder te verplichten tussentijds tot winstneming over te gaan bij grondexploitaties die daarvoor in aanmerking komen. De voorzichtigheid in tussentijdse winstneming wordt gewaarborgd in de vereiste voorwaarden voor de POC methode:

- het resultaat op de grondexploitatie kan betrouwbaar worden geschat;

- én de grond (of het deelperceel) moet zijn verkocht;

- én de kosten zijn gerealiseerd.

Als is voldaan aan de voorwaarden van de POC methode dient deze als gerealiseerd te worden beschouwd en verantwoord. In dat geval is het 'niet getrouw' om te wachten met winstneming:

- Voor de Saller is in het boekjaar 2018 de tussentijdse winstneming berekend op € 512.000;

- Bij de Geurmeij zijn de nog te realiseren opbrengsten van dusdanige omvang dat de veiligheidsmarge groter is dan de geraamde winst. Om eventuele tegenvallers in de toekomst op te vangen is het op dit moment onwenselijk om tussentijds winst te nemen bij de Geurmeij;

- Bij 't Zijland zijn de nog te realiseren kosten in verhouding tot de geraamde winst dusdanig hoog dat ook bij deze grondexploitatie het onwenselijk is om tussentijds winst te nemen;

- Bij Wonen aan 't Dinkeldal is er sprake van een negatief resultaat en is er dus ook geen sprake van een tussentijdse winstneming;

- Aangezien het resultaat bij het Luttermolenveld van positief omgeslagen is naar negatief is ook hier geen sprake van tussentijdse winstneming.

Het kan voorkomen dat bij de berekening van de tussentijdse winstneming in enig jaar blijkt dat de al genomen en verantwoorde tussentijdse winstneming in voorgaande jaren te hoog is geweest, omdat (verwachte) kosten en/of opbrengsten nadelig zijn bijgesteld en/of projectspecifieke risico’s zijn toegenomen. Het bedrag dat te veel aan tussentijdse winst is genomen wordt dan verrekend met de tussentijdse winstneming van het huidige jaar of, indien nodig, zelfs (gedeeltelijk) ‘teruggedraaid’ door een ‘verliesneming’ in het huidige jaar. Dit is in boekjaar 2018 het geval bij de Lutte Zuid, waarbij sprake is van 'een verliesneming' ter hoogte van € 12.000 op de eerder genomen winst. Bij de toelichting van het jaarresultaat grondexploitaties 2018 worden de effecten op onder meer de reserve Grondexploitaties nader beschreven.

Grondexploitaties

In de raadsvergadering van 13 november 2018 heeft de raad de grondexploitatie Wonen aan ’t Dinkeldal vastgesteld. Een nadere toelichting volgt verder op in deze paragraaf. Daarnaast zijn er een aantal ‘nieuwe gemeentelijke initiatieven’ waarvan de haalbaarheid wordt onderzocht. Hierbij valt te denken aan de voormalige Aloysiusschool, de Nitertweg, een terrein gelegen nabij de Diepenbrocklaan en Muchteweg te Losser en een perceel gelegen aan de Invalsweg te Overdinkel. Mogelijk dat in 2019 voor onderhavige locaties nieuwe grondexploitaties geopend worden.

Jaarresultaat grondexploitaties 2018

In onderstaande tabel is het jaarresultaat weergegeven van de grondexploitatie in 2018.

| Jaarresultaat Grondexploitatie 2018 in hoofdlijnen (bedragen in €) | ||||

| Omschrijving | Begroting | Mutaties | Resultaat | Nadelig/ Voordelig |

| Winstneming de Saller | 0 | 512.000 | 512.000 | Voordelig |

| Verliesneming Lutte Zuid | 0 | -12.000 | -12.000 | Nadelig |

| Totaal resultaat | 0 | 500.000 | 500.000 | Voordelig |

Zoals hierboven bij "Ontwikkelingen" is aangegeven, is voor De Saller en Lutte Zuid op basis van de nieuwe regelgeving in de BBV een tussentijdse winst-/verliesneming gedaan. Conform hetgeen in de Nota grondbeleid is opgenomen wordt de winstneming (van de Saller) voor een gelijk deel toegevoegd aan de Algemene reserve en de reserve Grondexploitatie en het verlies (van de Lutte Zuid) komt volledig ten laste van de reserve Grondexploitatie.

Verloop reserve Grondexploitatie

| Verloop reserve grondexploitatie (bedragen in €) | Bestemming resultaten | Winstneming o.b.v. percentage of completion | Totaal |

| Saldo per 1-1-2018, conform jaarverslag 2017 | 1.000.000 | ||

| Verliesvoorziening wonen aan de Dinkel | -277.000 | -277.000 | |

| Verliesvoorziening Luttermolenveld | -52.354 | -52.354 | |

| Winst-/verliesneming 2018: | |||

| - winstneming de Saller | 256.000 | 256.000 | |