3. Paragrafen

Dit hoofdstuk bevat de verplichte paragrafen volgens de richtlijnen van het BBV. Ze geven inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting opgenomen. De paragrafen gaan daardoor dwars door de verschillende programma’s heen.

De paragrafen zijn:

- Lokale heffingen

- Weerstandsvermogen en risicobeheersing

- Onderhoud kapitaalgoederen

- Financiering

- Bedrijfsvoering

- Verbonden partijen

- Grondbeleid

3.1. Lokale heffingen

Via lokale heffingen wordt dekking gevonden voor gemeentelijke uitgaven. De invoering, wijziging of intrekking gebeurt via een door de gemeenteraad vastgestelde belastingverordening. De vaststelling van de tarieven vindt plaats in de raadsvergadering van december 2018.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze worden vooral door de burgers opgebracht. Lokale belastingen worden onderscheiden in heffingen waarvan de besteding gebonden dan wel ongebonden is. Ongebonden lokale heffingen (OZB en hondenbelasting) worden tot de algemene dekkingsmiddelen gerekend, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden heffingen, zoals de afvalstoffen- en rioolheffing, worden verantwoord op het betreffende programma en worden niet tot de algemene dekkingsmiddelen gerekend.

Voor het betalen van rechten en retributies verricht de gemeente diensten. De kosten van de gemeentelijke dienstverlening worden doorberekend in de tarieven.

Volgens het Besluit Begroting en Verantwoording dient de paragraaf betreffende de lokale heffingen tenminste te bevatten:

a. de geraamde inkomsten;

b. het beleid ten aanzien van de lokale heffingen;

c. een overzicht op hoofdlijnen van de diverse heffingen, waarin inzichtelijk wordt gemaakt hoe bij de berekening van tarieven van heffingen wordt bewerkstelligd dat de geraamde baten de ter zake geraamde lasten niet overschrijden, welke beleidsuitgangspunten hieraan ten grondslag liggen en hoe deze uitgangspunten bij de tariefstelling worden gehanteerd.

d. een aanduiding van de lokale lastendruk

e. een beschrijving van het kwijtscheldingsbeleid.

De paragraaf Lokale Heffingen geeft inzicht in de diverse gemeentelijke belastingen en de consequenties daarvan voor de Losserse inwoners.

a. Overzicht inkomsten gemeentelijke heffingen

Overzicht inkomsten gemeentelijke heffingen (bedragen in € x 1.000)

| Omschrijving lokale last | 2017 Raming | 2017 Realisatie | 2018 Raming | 2019 Raming |

| Afvalstoffenheffing | 1.807 | 1.817 | 1.670 | 1.747 |

| Begraafplaatsrechten | 1 | 2 | 1 | 1 |

| BIZ | 97 | 92 | 99 | 100 |

| Forensenbelasting | 21 | 22 | 21 | 22 |

| Hondenbelasting | 203 | 209 | 207 | 213 |

| Leges burgerzaken | 409 | 496 | 445 | 333 |

| Leges omgevingsvergunning | 414 | 484 | 390 | 397 |

| Leges overig | 29 | 97 | 34 | 44 |

| Marktgelden | 18 | 15 | 15 | 15 |

| OZB eigenaren woning | 3.052 | 4.093 | 4.017 | 3.334 |

| OZB eigenaren niet-woning | 912 | - | - | 955 |

| OZB gebruikers niet-woning | 495 | 477 | 504 | 519 |

| Rioolheffing | 2.597 | 2.568 | 2.264 | 2.646 |

| Toeristenbelasting | 210 | 259 | 214 | 220 |

| Totaal | 10.265 | 10.630 | 9.881 | 10.546 |

Gemeentelijke heffingen in relatie tot rijksbelastingen

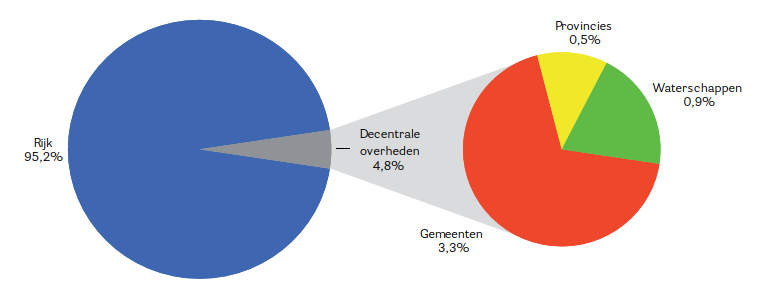

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2018 3,3% naar de gemeenten. De decentrale overheden heffen 4,8% van de totale belastingen. De rijksoverheid 95,2%. De gemeente Losser int jaarlijks ongeveer € 10 miljoen.

b. Beleid ten aanzien van de lokale heffingen

Landelijk

Hervorming lokaal belastinggebied

Het vorige kabinet heeft in 2016 mogelijkheden aangegeven voor een hervorming van het lokaal belastinggebied. Verschuiving van rijks- naar gemeentebelastingen zou op de agenda van het nieuw te vormen kabinet moeten staan. In het meest recente regeerakkoord is hier niets over terug te vinden. De staatsecretaris van Financiën heeft in antwoord op Kamervragen aangegeven dat verruiming van de mogelijkheden van gemeenten om belasting te heffen niet tot een van zijn vijf prioriteiten behoren.

In februari 2018 ondertekenden het rijk, gemeenten, provincies en waterschappen een interbestuurlijk programma (IBP) met bijbehorende gezamenlijke agenda. Over de fiscale thema’s zijn in het IBP de volgende procesafspraken gemaakt:

• Decentrale belastingstelsels hebben regulier onderhoud nodig om in goede staat te blijven en toekomstbestendig te zijn. Rijk en medeoverheden gaan aan dit onderhoud werken en verkennen daarnaast de mogelijkheden die decentrale belastingstelsels bieden om de realisatie van gezamenlijke ambities te faciliteren.

• Eventuele knelpunten in de fiscale regelgeving worden geïnventariseerd. Bezien wordt in hoeverre deze belangrijke doelstellingen van zowel Rijk als decentrale overheden in de weg staan (bijvoorbeeld op het gebied van duurzaamheid en de circulaire economie) en om te bezien of er oplossingen kunnen worden geboden.

Afschaffing actualiseringsplicht bestemmingsplannen en beheers verordeningen

De Wet ruimtelijke ordening bepaalt nu nog dat wanneer een bestemmingsplan niet actueel is, de gemeente geen rechten meer kan invorderen voor diensten die verband houden met het bestemmingsplan (de zogenaamde legessanctie). In de aanloop naar de inwerkingtreding van de Omgevingswet is met deze wet de actualiseringsplicht uit de Wro voor een belangrijk deel afgeschaft.

Bezwaar en beroep bij kwijtschelding

Op dit moment is geen bezwaar mogelijk tegen een beschikking uitstel van betaling. Tegen een beschikking kwijtschelding van gemeentelijke belastingen is nu administratief beroep bij het college mogelijk. In de toekomst is in beide gevallen eerst bezwaar bij de invorderingsambtenaar mogelijk en is daarna de fiscale rechter bevoegd (rechtbank in eerste aanleg, gerechtshof in hoger beroep en Hoge Raad in cassatie).

De verwachting is dat deze stroomlijning pas na 2021 te realiseren is.

Ontwikkeling tarieven

De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. De voor 2019 geldende tarieven voor de overige belastingen en rechten stijgen met een inflatiecorrectie, uiteraard met uitzondering van die tarieven, die het rijk heeft vastgesteld, dan wel gemaximeerd. Op basis van het Centraal Economisch Plan wordt uitgegaan van 1,8%. In 2019 hebben we voor de afvalstoffenheffing te maken met hogere externe kosten/mindere opbrengsten door met name verhoging afvalstoffenbelasting en vermindering inkomsten Nedvang. Begin 2019 zal er een evaluatie plaatsvinden van Diftar, waarbij tevens de bepaling van de noodzakelijke omvang van de voorziening reiniging wordt meegenomen.

c. overzicht op hoofdlijnen van de diverse heffingen

Gemeenten zijn beperkt in de soorten belastingen die ze mogen heffen. Deze zijn limitatief opgesomd in de wet. Naast belastingen, heft de gemeente rechten en leges voor individuele dienstverlening aan haar burgers. De tarieven van deze rechten en leges dienen zodanig vastgesteld te worden dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden. De opbrengst van deze zogeheten gebonden heffingen dient alleen ter bestrijding van de kosten die de gemeente voor de betreffende dienstverlening maakt. De opbrengsten van de belastingen en overige heffingen worden aangepast aan de inflatiecorrectie.

De gemeente is vrij in de besteding van de opbrengst van de ongebonden heffingen (algemene belastingen). De gemeentelijke belastingen en retributies die in 2019 in Losser worden geheven zijn:

| Ongebonden belastingen: | Gebonden belastingen: |

| Forensenbelasting | Afvalstoffenheffing |

| Hondenbelasting | Bijdrage Bedrijven Investering Zone |

| Onroerendezaakbelasting | Leges en Rechten |

| Toeristenbelasting | Rioolheffing |

Ongebonden belastingen

Forensenbelasting

Op grond van artikel 223 van de Gemeentewet kunnen gemeenten forensenbelasting heffen. De forensenbelasting is een algemeen dekkingsmiddel. Met de forensenbelasting kunnen gemeenten de kosten van bepaalde voorzieningen ook verhalen op mensen die niet in de gemeente wonen, maar wel gebruik maken van de voorziening. De forensenbelasting wordt door Nederlandse gemeenten alleen geheven van mensen die meer dan 90 dagen een gemeubileerde woning ter beschikking houden.

Hondenbelasting

Op grond van artikel 226 van de Gemeentewet kan van de houder van een hond hondenbelasting worden geheven. De hondenbelasting is een algemene belasting. Dat houdt in dat de raad vrij is in de bepaling van de opbrengst: er hoeft geen relatie met de kosten te zijn.

De hondenbelasting bedraagt een vast bedrag per hond per jaar. Indien een hond maar een deel van het jaar gehouden wordt, is de houder van de hond hondenbelasting verschuldigd over dat deel van het jaar dat hij of zij de hond in bezit heeft.

Onroerendezaakbelastingen

Op basis van artikel 220 van de Gemeentewet kunnen gemeenten onroerende-zaakbelastingen (OZB) heffen. De OZB is een algemene belasting, er is geen relatie tussen de heffing en bepaalde taken van de gemeente. De opbrengst is onderdeel van de algemene middelen.

De OZB is een tijdstipbelasting. Dit betekent dat voor het bepalen van de belastingplicht de situatie per 1 januari van het belastingjaar geldt. Veranderingen in de loop van het jaar, bijvoorbeeld de verkoop van een huis, worden meegenomen in het volgende belastingjaar.

Belastingplichtige

- eigenaren van woningen;

- eigenaren van niet-woningen;

- gebruikers van niet-woningen.

Indien iemand zowel eigenaar als gebruiker is van een niet-woning, dan betaalt hij of zij beide belastingen.

Grondslag onroerendezaakbelastingen

De grondslag voor de berekening van de OZB is de WOZ-waarde van de onroerende zaak. Deze wordt jaarlijks opnieuw bepaald. Het tarief van de OZB wordt uitgedrukt in een percentage van de WOZ-waarde. Voor iedere groep belastingplichtigen wordt een afzonderlijk tarief vastgesteld. De hoogte van het tarief leidt tot de opbrengst die met de begroting is vastgesteld. De beoogde opbrengst van de OZB per belastingplicht wordt eerst vastgesteld. Vervolgens wordt op basis van de totale WOZ-waarde van de belastingplicht het OZB-tarief berekend. De ontwikkeling van het OZB-tarief is dus naast de ontwikkeling van de OZB-opbrengst afhankelijk van de ontwikkeling van de vastgoedmarkt. Als de gemiddelde waarde op de vastgoedmarkt stijgt, leidt dit tot een neerwaartse bijstelling van het OZB-tarief. Anders zou de OZB-opbrengst evenredig meestijgen. Andersom geldt hetzelfde. Een negatieve waardeontwikkeling van de vastgoedmarkt leidt tot een verhoging van het OZB-tarief, om te voorkomen dat de OZB opbrengst daalt.

De tariefaanpassing op basis van de ontwikkeling van de vastgoedmarkt heeft voor de gemiddelde eigenaar en gebruiker geen effect op de hoogte van de OZB-heffing. Immers, een gemiddeld vastgoedobject volgt de ontwikkeling op de vastgoedmarkt.

Toeristenbelasting

Op grond van artikel 224 van de Gemeentewet kunnen gemeenten Toeristenbelasting heffen voor overnachtingen van personen binnen de gemeente die niet als ingezetene in de gemeente zijn ingeschreven. Voor zover de belasting wordt geheven van degene die gelegenheid tot verblijf biedt, is deze bevoegd de belasting als zodanig te verhalen op degene ter zake van wiens verblijf de belasting verschuldigd wordt.

De doelstelling is hetzelfde als bij forensenbelasting, namelijk dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen.

Gebonden belastingen

Afvalstoffenheffing

De wettelijke basis voor het heffen van afvalstoffenheffing is geregeld in artikel 15.33 van de Wet Milieubeheer.

Op basis van de Wet Milieubeheer heeft de gemeente de wettelijke taak om zorg te dragen voor de inzameling van afvalstoffen die afkomstig zijn van particuliere huishoudens. De inzameling van afval wordt sinds 1996 uitgevoerd door Twente Milieu. De verwerking van met name restafval en GFT vindt plaats bij Twence. De kosten van de inzameling en verwerking van afvalstoffen worden gedekt uit de Afvalstoffenheffing.

Belastingplichtige

Inwoners zijn verplicht afvalstoffenheffing te betalen, ook als zij geen afval voor inzameling aanbieden. De heffing wordt geheven van de gebruiker van een perceel waarvoor de gemeente een wettelijke plicht tot inzameling heeft en de inzamelverplichting ook nakomt.

Grondslag

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. De gemeente Losser hanteert met ingang van 2018 als grondslag een vast bedrag plus een opslag naar aantal aanbiedingen van restafval.

Veruit het grootste deel van de gemeentelijke kosten komt van het taakveld Afval (€ 1.839.581). De kosten betreffen vooral het daadwerkelijk inzamelen en verwerken van het bedrijfs- en huishoudelijk afval. Ook het scheiden van afval en het recyclen ervan valt hieronder. Omdat er ook bedrijfsafval op het taakveld is opgenomen worden niet alle kosten van het taakveld meegenomen.

Daarnaast begroten wij € 197.387 voor het taakveld Overhead. Dit zijn kosten die worden gemaakt door de sturing en ondersteuning van medewerkers in brede zin. Tot slot zijn er kosten te verwachten (€ 67.745) die gemaakt zullen worden voor de heffing en invordering van de Afvalstoffenheffing. De kosten die hiervoor gemaakt worden, vallen onder het taakveld Belastingen overig.

Rioolheffing

De wettelijke basis voor het heffen van Rioolheffing is artikel 228a van de Gemeentewet. In de Rioolheffing worden kosten doorgerekend die verbonden zijn aan het in stand houden van het gemeentelijk rioleringsstelsel.

Met de invoering in 2008 van de Wet gemeentelijke watertaken heeft de gemeente, naast de zorgplicht voor het afvoeren van huishoudelijk afvalwater en regenwater, ook de zorgplicht voor het grondwater. Daarmee is ook de mogelijkheid ontstaan om de kosten die verbonden zijn aan de taken die voortvloeien uit de Wet gemeentelijke watertaken, toe te rekenen aan de Rioolheffing.

Deze heffing is een zogenoemde bestemmingsheffing (bestemming is watertaken): er staan geen aanwijsbare tegenprestaties tegenover. De gemeente Losser hanteert één rioolheffing voor alle watertaken.

Elke gemeente is verplicht een Gemeentelijk Rioleringsplan (GRP) vast te stellen. In een GRP wordt meerjarig inzicht gegeven in de kosten die gemaakt worden voor de instandhouding van het gemeentelijk rioolstelsel. De kosten die hiervoor worden gemaakt, worden met de rioolheffing verhaald op de eigenaren van woningen en niet-woningen en de gebruikers van objecten die meer dan 500 m3 afvalwater lozen.

Het grootste deel van de gemeentelijke kosten komt van het taakveld Riolering (€ 2.215.930). De kosten houden vooral verband met de gemeentelijke watertaken op het gebied van afvalwater, hemelwater en grondwater.

Daarnaast wordt € 212.067 begroot voor het taakveld Overhead. Dit zijn kosten die worden gemaakt voor de sturing en ondersteuning van medewerkers in brede zin. Naar verwachting zal € 192.837 worden uitgeven aan taken die onder het taakveld Verkeer en wegen vallen. Tot slot worden kosten (€ 25.288) gemaakt voor de heffing en invordering van de Rioolheffing. Deze kosten vallen onder het taakveld Belastingen overig.

Bijdrage Bedrijven Investering Zones

Op basis van de Wet Bedrijven investeringszones kan een Bijdrage Bedrijven Investering Zones worden opgelegd. Met deze bijdrage kunnen bedrijven in een bepaald gebied binnen de gemeente worden verplicht om voor een periode van maximaal vijf jaar een financiële bijdrage te leveren. Deze bijdrage wordt gebruikt om investeringen in het betreffende gebied ter bevordering van de leefbaarheid, de veiligheid, de ruimtelijke kwaliteit of nader publiek belang in de openbare ruimte te bekostigen. De belastingopbrengst wordt namens de gemeente door het GBT geheven en wordt vervolgens na aftrek van kosten doorgesluisd naar de bedrijven. Bij de uitvoering wordt om doelmatigheidsredenen zoveel mogelijk aangesloten bij de Wet WOZ en de OZB. Voor het centrum van Losser is voor de periode 2017-2021 een nieuwe BIZ vastgesteld.

Leges en rechten

Leges

De mogelijkheid tot het heffen van leges is geregeld in artikel 229, lid 1, b van de Gemeentewet. De gemeente levert op aanvraag van individuele burgers een uiteenlopend pakket aan diensten. Door het heffen van leges worden de kosten die hiervoor worden gemaakt in principe verhaald op de burger die de dienst afneemt. Voorbeelden zijn het verstrekken van een paspoort of het verlenen van een vergunning. Degene die de dienst aanvraagt, betaalt ook de leges. De heffingsmaatstaf is zeer divers en wordt vermeld in de tarieventabel die hoort bij de Legesverordening.

Kostendekkendheid

De leges zijn in de tarieventabel van de Legesverordening ingedeeld in drie titels:

- titel 1, algemene dienstverlening;

- titel 2, dienstverlening vallend onder de fysieke leefomgeving/omgevingsvergunning;

- titel 3, dienstverlening vallend onder Europese dienstrichtlijn.

Op grond van artikel 229b van de Gemeentewet mag de legesverordening als geheel bezien maximaal kostendekkend zijn. Niet elke post zal dus afzonderlijk op zijn kostendekkendheid worden beoordeeld. Dit laatste zou ook moeilijk realiseerbaar zijn gezien het feit dat de kosten voor de individuele diensten moeilijk zijn te bepalen.

Op grond van het bovenstaande is het mogelijk om kruissubsidiëring toe te passen. Onder kruissubsidiëring wordt verstaan: het hoger stellen van tarieven van leges voor sommige diensten, om daarmee de tarieven voor andere diensten laag te kunnen houden. Daarnaast kan bij de tariefstelling uitdrukking worden gegeven aan het profijtbeginsel. Dat is een aparte beleidsmatige afweging. Onderlinge verschillen in - op zichzelf geoorloofde - kostendekkingspercentages tussen groepen van diensten zijn niet in strijd met de wet of met enig algemeen rechtsbeginsel.

De mogelijkheden tot kruissubsidiëring zijn door de komst van de Europese Dienstenrichtlijn (EDR) beperkter geworden. De EDR maakt kruissubsidiëring binnen een cluster van samenhangende vergunningstelsels mogelijk. Uitgegaan wordt van maximaal 100% kostendekkendheid binnen titel 2.

Voor een aantal tarieven binnen titel 1 geldt dat deze door het rijk zijn gemaximeerd, te weten: paspoorten, rijbewijzen, kansspelen en Wet bescherming persoonsgegevens.

De mate van kostendekkendheid van de gebonden belastingen volgt uit het onderstaande overzicht:

| Activiteitengroep | Lasten taakveld | Overhead | BTW | Totale lasten | Heffingen (baten) | Overige baten | Totaal baten | Kosten- dekkendheid |

| Afvalstoffenheffing | 1.945.045 | 197.387 | 205.666 | 2.348.097 | 1.746.875 | 682.470 | 2.429.345 | 100,0% |

| Kwijtschelding afvalstoffenheffing | 81.248 | 81.248 | ||||||

| Rioolheffing | 2.154.622 | 212.067 | 275.799 | 2.642.489 | 2.646.122 | 2.646.122 | 100,0% | |

| Kwijtschelding rioolheffing | 3.633 | 3.633 | ||||||

| Subtotaal heffingen | 4.184.548 | 409.454 | 481.465 | 5.075.467 | 4.932.997 | 682.470 | 5.075.467 | 100,0% |

| Titel 1: Leges algemene Dienstverlening | 782.140 | 16.938 | 799.078 | 478.886 | 32.001 | 510.887 | 63,9% | |

| Titel 2: dienstverlening vallend onder de fysieke leefomgeving/ vergunningen | 1.254.859 | 71.109 | 1.325.968 | 416.428 | 685 | 417.113 | 31,5% | |

| Titel 3: dienstverlening vallend onder de Europese dienstrichtlijn | 8.098 | 8.098 | 1.025 | 1.025 | 12,7% | |||

| Subtotaal leges | 2.045.097 | 0 | 88.046 | 2.133.144 | 896.339 | 32.686 | 929.025 | 43,6% |

| Totaal | 6.229.645 | 409.454 | 569.511 | 7.208.611 | 5.829.336 | 715.156 | 6.004.492 | 83,3% |

d. Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten wordt verstaan: onroerendezaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Daarin worden voor elke gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde vergeleken. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2019:

| Woonlastenontwikkeling | 2016 | 2017 | 2018 | 2019 |

| OZB eigenaren (2018: 1,8% lastenverhoging) | 335,69 | 341,72 | 346,59 | 352,83 |

| Afvalstoffenheffing (meerpersoons) | 174,24 | 176,04 | 179,22 | 189,18 |

| Rioolheffing | 214,11 | 250,00 | 250,00 | 255,21 |

| TOTAAL | 724,04 | 767,76 | 775,81 | 797,22 |

Een stijging met 2,8% voor de eigenaar/bewoner van een woning. Voor de huurder van een woning stijgen de woonlasten met 5,5%, omdat hij/zij geen onroerende-zaakbelastingen en rioolheffing eigenarendeel betaalt.

e. Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. Binnen deze mogelijkheden zijn de volgende eigen beleidskeuzes gemaakt:

- Voor de OZB en de afvalstoffenheffing is kwijtschelding mogelijk, waardoor minima geen woonlasten betalen;

- Voor extra containers wordt geen kwijtschelding afvalstoffenheffing verleend

- Bij de normkosten van bestaan wordt uitgegaan van 100% van de bijstandsnorm;

- Ondernemers voor de privébelastingen zijn gelijkgesteld met particulieren;

- Kosten voor kinderopvang worden in aanmerking genomen als uitgaven bij de berekening van de betalingscapaciteit en;

- Bij de normkosten van bestaan voor AOW’ers wordt uitgegaan van 100% van de netto AOW-norm.

Voor de kwijtschelding van gemeentelijke belastingen in het kader van het minimabeleid is voor 2019 uitgegaan van een totaalbedrag van € 95.000.

Tabel: kwijtschelding gemeentelijke belastingen 2019 (bedragen in € x 1.000)

| Gemeentebelasting | 2019 |

| Afvalstoffenheffing | 88 |

| OZB | 3 |

| Rioolheffing | 3 |

| Hondenbelasting | 1 |

| Totaal | 95 |

3.2. Weerstandsvermogen en risicobeheersing

Het weerstandsvermogen geeft een indicatie van de mate waarin de gemeente tegenvallers kan opvangen zonder dat de uitvoering van taken in gevaar komt. Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit (de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken) en de benodigde weerstandscapaciteit (alle risico’s waarvoor geen dekkingsmaatregelen zijn getroffen en die van materiele betekenis kunnen zijn in relatie tot de financiële positie). Het verhoudingsgetal, beschikbare weerstandscapaciteit ten opzichte van de benodigde weerstandscapaciteit noemen we het ratio weerstandsvermogen. De raad heeft besloten de gewenste ratio van het weerstandsvermogen naar boven bij te stellen tot 1,4 - 1,8. Oftewel de beschikbare weerstandscapaciteit dient minimaal 140% tot 180% van de benodigde weerstandscapaciteit te bedragen. In de vergadering van 13 maart 2018 heeft de raad de geactualiseerde nota Weerstandsvermogen en risicomanagement vastgesteld.

Relevante wetgeving en gemeentelijk beleid

De wetgeving en het gemeentelijk beleid voor het weerstandvermogen zijn vastgelegd in:

- Het Besluit begroting en verantwoording provincies en gemeenten 2003 (art. 9, 11 en 26).

- Financiële verordening gemeente Losser.

- Nota Weerstandsvermogen en risicomanagement 2018.

- Nota Reserves en voorzieningen 2018.

Het wettelijke kader van BBV (Besluit Begroting en Verantwoording) stelt dat de paragraaf betreffende het weerstandsvermogen ten minste moet bevatten:

- Een inventarisatie van de weerstandscapaciteit;

- Een inventarisatie van de risico’s;

- Het beleid omtrent de weerstandscapaciteit en de risico’s;

- Een kengetal voor de:

- (a) Netto schuldquote;

(b) Netto schuldquote gecorrigeerd voor alle verstrekte leningen; - Solvabiliteitsratio;

- Grondexploitatie;

- Structurele exploitatieruimte;

- Belastingcapaciteit.

- (a) Netto schuldquote;

De paragraaf is conform deze opbouw.

Inventarisatie van de beschikbare weerstandscapaciteit

Met beschikbare weerstandscapaciteit bedoelen we alle middelen en mogelijkheden waarover de gemeente Losser beschikt om tegenvallers te bekostigen. De beschikbare weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de reserve Risico's grond.

Met de vaststelling van de nota Weerstandsvermogen en risicomanagement 2018 is in de vergadering van 13 maart 2018 besloten dat de 'stille reserves' geen onderdeel meer uitmaken van de beschikbare weerstandscapaciteit.

Algemene risicoreserve

Zoals in hoofdstuk 4 "Financiële positie” de tabel Algemene risico reserve laat zien is de stand van de Algemene risicoreserve voor ultimo 2018 € 9.253.000. In deze tabel wordt ook een overzicht gegeven van de verwachte ontwikkeling van de Algemene reserve over de periode 2019 tot en met 2022. De stand van de reserves risico's grond is eind 2018 € 1.250.000.

Onderstaande tabel laat zien dat de beschikbare weerstandscapaciteit ultimo 2018 € 10.503.000 is.

| Beschikbare weerstandscapaciteit ultimo 2018 | |

| Componenten: | |

| Algemene risicoreserve | € 9.253.000 |

| Reserves risico's grond | € 1.250.000 |

| Stille reserves, gebouwen en gronden | |

| Prognose stand eind jaar 2018 | € 10.503.000 |

Inventarisatie van de risico's

In de vastgestelde nota Weerstandsvermogen en risicomanagement is aangegeven dat het risicomanagement, net zoals de bepaling van de stille reserves, aan de P&C cyclus wordt gekoppeld. De risico's worden daardoor periodiek onder de aandacht gebracht en bijgesteld. Dit heeft voor de begroting slechts geleid tot kleine wijzigingen in de geïnventariseerde risico's.

Uitgangspunten bij de beoordeling van de risico's zijn:

- Normale bedrijfsvoeringsrisico's niet bij de risico's worden opgenomen.

- Risico's van diverse afdelingen die een gelijksoortige oorzaak hebben worden samengevoegd.

- Verzekerde risico's worden niet meer opgenomen (denk bijvoorbeeld aan de aansprakelijkheidsverzekering).

Het totaal van de geïnventariseerde risico's bedraagt € 4.919.000. Het betreft hier het geschatte geldelijke gevolg van alle geïnventariseerde risico's (exclusief de risico's van de grondexploitaties).

Met behulp van een risicoscore kunnen de risico's worden geprioriteerd en wordt inzichtelijk welke risico's het meest belangrijk zijn.

In onderstaande tabel worden de tien grootste risico's weergegeven.

|

De 10 grootste risico’s begroting 2019: |

|

|

|

|

Nummer |

Onderwerp |

Risico |

Invloed |

|

1 |

Overige onvoorziene risico's |

Overige onvoorziene risico's, calamiteiten binnen gemeente, politiek/bestuur zit soms nog erg dicht op de uitvoering, extreem weer, bedrijfsongeval, overig onvoorzien. |

27.01% |

|

2 |

Schommelingen in de conjunctuur |

Als gevolg van schommelingen in de conjunctuur kunnen zowel aan de kosten als de opbrengsten kant onvoorziene nadelige incidentele effecten optreden |

16.87% |

|

3 |

Garantstellingen |

Er wordt door de leningverstrekker een beroep gedaan op de garantstellingen welke de gemeente Losser heeft afgegeven voor leningen die door partners zijn aangegaan. (Betreft: Bibliotheek Losser, St. Martinihoeve, Soc. Cult. Werk Losser, Muziekschool, Boggelridders en Daansers, KVV Losser, EHBO Losser, Woningstichting Domijn) |

11.59% |

|

4 |

Wet werk en bijstand |

Rijksbijdrage is ontoereikend om bijstandsuitkeringen van te betalen. Het gemeentelijk aandeel overstijgt het maximaal (wettelijk vastgelegde) aandeel van 10%, Ontwikkeling aantal bijstandsgerechtigden (in/uitstroom) is last te beïnvloeden (vooral afhankelijk van economische ontwikkelingen). Afgelopen 2 tot 3 jaar is aantal bijstandsuitkeringen alleen maar gestegen. Extra bijdrage van rijk (Incidenteel Aanvullende Uitkering) wordt mogelijk slechts gedeeltelijk toegekend, omdat heel veel gemeenten daar een beroep op doen en er een maximum budget beschikbaar is. |

8.11% |

|

5 |

Verbouwing Twents Carmel College |

Bij de verbouwing van het Twents Carmel College gaat de belastingdienst niet akkoord met de aftrek van de BTW voor het schoolmodel |

6.64% |

|

6 |

Budget Jeugd |

Door open eindfinanciering en een onvolledig beeld van de uitgaven is het budget Jeugd mogelijk niet toereikend en moeilijk beheersbaar. |

6.08% |

|

7 |

Voorzieningen algemeen (woningaanpassing, rolstoelen, vervoer en huishoudelijke hulp) |

Financieel tekort door open eind financiering. Aantal aanvragen en gebruik van voorzieningen neemt nog steeds toe. |

3.76% |

|

8 |

Invoering ODT |

Door de invoering van de RUD loopt de |

3.16% |

|

9 |

Algemene uitkering gemeentefonds |

Algemene Uitkering gemeentefonds wordt lager |

2.98% |

|

10 |

Derden stellen gemeente aansprakelijk |

Derden stellen gemeente aansprakelijk |

2.70% |

Risico's grondbedrijf

In februari 2014 heeft de raad een nieuwe nota Grondbeleid vastgesteld. Ten aanzien van het risicomanagement van het grondbedrijf is gekozen voor een andere werkwijze dan in de periode daarvoor. Naast projectgebonden risico’s wordt er nu binnen de grondexploitaties ook gekeken naar niet-projectgebonden risico’s. Ofwel ook de conjuncturele risico’s worden geïnventariseerd en gekwantificeerd. Deze risico’s zijn vaak niet beïnvloedbaar binnen de projecten en liggen op het vlak van macro-economische trends en wet- en regelgeving van hogere overheden. Te denken valt aan spreidingsrisico’s rondom gehanteerde parameters. Hiermee ontstaat een vollediger en betrouwbaarder beeld van de risico’s binnen de grondexploitaties.

Voor de vereiste weerstandscapaciteit voor de grondexploitaties is de laatste jaren uitgegaan van een bedrag van € 1.430.000. Door gunstige economische ontwikkelingen en daarmee ook de ontwikkelingen binnen de woningmarkt ontwikkelt het grondbedrijf zich positief. Daarom kan het risico iets worden verlaagd en gaan we in de Begroting 2019 uit van een bedrag van € 1.370.000 voor de risico's in de grondexploitaties. De belangrijkste risico's zijn de afwaardering van de boekwaarde van het voormalige Top Craft-terrein en de verkoop van grond in het complex Geurmeij.

Ratio weerstandsvermogen en verwachte ontwikkelingen

Benodigde weerstandcapaciteit:

De geïnventariseerde risico’s, zoals eerder aangegeven gaat het in totaal om een bedrag aan geïnventariseerde risico's van € 4.919.000, zijn de basis voor de risicosimulatie die uitgevoerd wordt om te berekenen welk bedrag nodig is om deze risico’s in financiële zin af te dekken. Uit de gevolgde risicosimulatie volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 3.691.534. Dit is de benodigde weerstandscapaciteit.

Beschikbare weerstandscapaciteit:

De weerstandscapaciteit bestaat in de gemeente Losser uit de Algemene risicoreserve en de vrij aanwendbare andere reserves. De beschikbare weerstandscapaciteit bedraagt ultimo 2018 € 10.503.000. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, wordt afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het ratio weerstandsvermogen. De gemeente streeft hierbij een ratio weerstandsvermogen tussen de 1,4 en 1,8 na. Oftewel de beschikbare weerstandscapaciteit dient minimaal 140% tot 180% van de benodigde weerstandscapaciteit te bedragen.

Ratio weerstandsvermogen eind 2018 (uitgangspunt 2019) = € 10.503.000 : € 3.691.534 = 2,8

De ratio weerstandsvermogen komt, naar verwachting, eind 2018 daarmee uit op 2,8 en bevindt zich boven de door de raad vastgestelde wenselijke bandbreedte van 1,4 - 1,8. Dit is een verbetering ten opzichte van de Jaarrekening 2017, toen de weerstandsratio nog op 2,4 berekend was. De verbetering komt vooral door de hogere Algemene risicoreserve en de reserve Risico grond. Dit is het resultaat van de winstbestemming van het rekeningresultaat 2017. Anderzijds is ook de omvang van de risico's licht gedaald.

Ontwikkeling in het ratio weerstandsvermogen

Vanaf 2011 worden er inventarisaties uitgevoerd om alle mogelijke risico’s in beeld te krijgen. Met ingang van 2012 is periodiek een risico-inventarisatie uitgevoerd om na te gaan of het aantal risico’s en de omvang van de financiële gevolgen van de risico’s zijn gewijzigd. Daarnaast kunnen ook maatregelen worden getroffen die de risico’s verkleinen. De tabel hieronder geeft een overzicht van de ontwikkeling van het ratio weerstandsvermogen vanaf deze eerste inventarisatie in 2011.

| Ontwikkeling ratio weerstandsvermogen | 31-12-2011 | 31-12-2012 | 31-12-2013 | 31-12-2014 | 31-12-2015 | 31-12-2016 | 31-12-2017 | 31-12-2018 |

| Ratio weerstandsvermogen | 1.00 | 0.23 | 0.41 | 0.69 | 1.34 | 1.87 | 2.4 | 2.8 |

In de Nota Weerstandsvermogen en risicomanagement is aangegeven dat wanneer het weerstandsvermogen nog niet voldoet alle meevallers respectievelijk het rekeningresultaat prioritair bestemd wordt om het weerstandsvermogen weer op een financieel verantwoord niveau te brengen. Dit is nu niet aan de orde.

Prognose ratio weerstandsvermogen 2018 en verder

Bedragen x € 1.000

| Verwachte ontwikkeling weerstandscapaciteit ultimo 2018 tot en met 2022 | |||||

| Component | 2018 | 2019 |

2020 | 2021 | 2022 |

| Aanwezig weerstandsvermogen | € 10.503 | € 9.670 | € 9.511 | € 10.016 | € 10.712 |

| Benodigd weerstandsvermogen | € 3.692 | € 3.692 | € 3.692 | € 3.692 | € 3.692 |

| Prognose ratio weerstandsvermogen | 2,8 | 2,6 | 2,6 | 2,7 | 2,9 |

In bovenstaande tabel is de verwachte ontwikkeling ratio weerstandsvermogen weergegeven bij gelijkblijvende risico's. De weergegeven ratio's zijn berekend inclusief het jaarresultaat 2017 en alle toevoegingen aan de Algemene risicoreserve die zijn vastgesteld in de begroting t/m 2018.

Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing, in aanvulling op de ratio weerstandsvermogen, een verplichte set van vijf financiële kengetallen moet worden opgenomen. De invoering van de set van vijf kengetallen is bedoeld om de financiële positie inzichtelijker te maken.

Kengetallen worden veel gebruikt als analyse-instrument. Kengetallen hebben als voordeel dat, bij correct gebruik, gemeenten op relevante onderdelen rationeel met elkaar vergeleken kunnen worden. Er kleven ook nadelen aan het gebruik van kengetallen:

- Kengetallen hebben slechts betrekking op het verleden en geven geen zekerheid over de toekomst.

- Kengetallen zijn veelal slechts een momentopname.

- Kengetallen zijn vaak gebaseerd op aannames (veronderstellingen).

|

Begroting 2019 |

rek 2017 |

beg 2018 |

raming 2019 |

raming 2020 |

raming 2021 |

raming 2022 |

|

|

|

|

|

|

|

|

|

netto schuldquote |

45,4% |

47,0% |

41,9% |

47,6% |

46,9% |

46,4% |

|

netto schuldquote gecorrigeerd voor alle verstrekte leningen |

36,1% |

38,0% |

33,6% |

38,8% |

38,3% |

37,9% |

|

solvabiliteitsratio |

34,9% |

32,6% |

30,9% |

29,5% |

28,6% |

29,7% |

|

structurele exploitatieruimte |

1,0% |

1,4% |

0,4% |

0,5% |

0,5% |

0,5% |

|

grondexploitatie |

9,6% |

6,8% |

1,9% |

2,3% |

1,5% |

0,5% |

|

belastingcapaciteit |

107,2% |

104,0% |

110,6% |

nnb |

nnb |

nnb |

Om meer inzicht in de financiële positie te bieden, worden de kengetallen in onderlinge relatie beschouwd en van een adequate toelichting voorzien. De kengetallen maken daarmee inzichtelijk(er) over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Hierbij wordt in de tabel de ontwikkeling over de jaren in beeld gebracht.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten op de exploitatie drukken. Omdat er bij leningen onzekerheid kan bestaan of ze allemaal terug worden betaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen zowel inclusief, als exclusief de doorgeleende gelden. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. De VNG hanteert een kritische waarde 130%, hier bevinden zowel de netto schuldquote inclusief als exclusief de doorgeleende gelden met respectievelijk 41,4% en 33,2% beduidend onder. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico. En hoewel er de komende jaren een lichte stijging van de beide ratio's is, blijven we ruim onder de kritische waarde.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is op de langere termijn aan zijn financiële verplichtingen te voldoen. Deze ratio geeft de mate aan waarin de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen in het totaal vermogen. Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen, hoe gezonder de gemeente. In bovenstaande tabel zijn de voormalige reserves Riool en reiniging opgenomen als voorziening conform wijziging BBV en daarmee uit het eigen vermogen verdwenen. De gemeente bevindt zich hiermee in de categorie gemeenten met een gemiddeld risico.

Structurele exploitatieruimte

Dit financiële kengetal geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Zoals in de tabel weergegeven, is er voor de jaren 2019 tot en met 2022 sprake van een positief saldo structurele exploitatieruimte. De gemeente bevindt zich hiermee in de categorie gemeenten met het laagste risico.

Kengetal grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grondpositie (boekwaarde van zowel in exploitatie genomen als niet in exploitatie genomen gronden) zich verhoudt tot de totale (geraamde) baten. Dit kengetal alleen, heeft slechts een beperkte waarde. De relatie vraag en aanbod woningbouw of bedrijventerrein, planning enzovoort spelen een hierbij tevens een cruciale rol. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Het kengetal wordt de komende jaren kleiner omdat we verwachten de nodige grond te kunnen verkopen. Daardoor daalt vooral de boekwaarde op de balans van de in exploitatie genomen gronden (wordt zelfs negatief). Dit houdt in dat de verwachting is dat er winst gemaakt wordt. Wij bevinden ons daarme in de categorie gemeenten met het laagste risico.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit scoort met 110,6% boven het landelijk gemiddelde. Met deze score bevinden we ons in de categorie gemeenten met een gemiddeld risico.

3.3. Onderhoud kapitaalgoederen

Samenvatting

Gemeenten beschikken over kapitaalgoederen zoals groenvoorzieningen en plantsoenen, wegen, bruggen, riolering, water, vijvers, sport- en speelvoorzieningen, gebouwen, c.a. Deze gemeentelijke eigendommen, noodzakelijk voor een goede leefomgeving, vertegenwoordigen een grote waarde. Investeren in onderhoud en vervanging is noodzakelijk om deze kapitaalgoederen ook op lange termijn in stand te houden.

In juli 2013 is de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018) door de raad vastgesteld. Op basis van deze overkoepelende strategische nota is en wordt gewerkt om de gehele - integrale - beheercyclus te optimaliseren en te verankeren in de gemeentelijke beleidscyclus. Hiervoor is een traject van meerdere jaren opgezet waarin nieuwe beheerpakketten worden aangeschaft, geïmplementeerd en operationeel gemaakt, beheer- en beleidsplannen per beheerdiscipline worden opgesteld en de strategie inzake vervangingsinvesteringen in de openbare ruimte, samen met de raad, verder wordt uitgewerkt.

Centraal bij de beheercyclus staat de strategie om, vanuit het integraal beheer en inrichting van de openbare ruimte, mede invulling te geven aan het bereiken van de strategische doelen van de gemeente, zowel inhoudelijk als qua proces.

In 2019 ligt de nadruk op de afronding van de implementatie en het operationeel maken van het aangeschafte integrale beheerpakket. Tegelijkertijd vindt de afronding van de integratie met de BGT (Basisregistratie Grootschalige Topografie) plaats. Hiermee zijn in beheer zijnde arealen geactualiseerd en kunnen per vakdiscipline beheer- en beleidsplannen opgesteld worden. Het beleidsplan ‘Licht in de openbare ruimte’ en het GRP zijn respectievelijk eind 2017 en begin 2018 vastgesteld. Het planproces om te komen tot de actualisatie van het beleidsplan Wegen is medio 2018 opgestart en zal in 2019 leiden tot besluitvorming. Ook de voorbereidingen (kwaliteitsinspecties) voor het beleidsplan Kunstwerken zijn in 2018 gestart en zal in 2019 een vervolg krijgen.

Verder ligt in 2019 de nadruk op het Groenbeleid- en beheerplan en de actualisatie van de Nota Kapitaalgoederen.

Op gebied van afvalinzameling heeft de raad in december 2013 ingestemd met de gezamenlijke ambitie "Afvalloos Twente in 2030". Ook Losser werkt stapsgewijs aan deze ambitie. Zo is op 1 januari 2018 ‘Diftar’ ingevoerd. In het 1e kwartaal van 2019 wordt dit project geëvalueerd. Waarna zo nodig bijstelling worden doorgevoerd.

Ten aanzien van de vervangingsinvesteringen is de systematiek van het Integraal Meerjaren Investerings- en onderhoudsprogramma voor de openbare ruimte (MIP) verder uitgewerkt en ingebed in de P&C-cyclus. Middels het MIP wordt erop gestuurd om met investeringen in de openbare ruimte mede invulling te geven aan ruimtelijke ontwikkelingen en het bereiken van strategische gemeentelijke doelen.

Kaders/Doelen

Algemeen

In het coalitieakkoord 2018-2022 “Met opgestroopte mouwen vooruit” heeft het college aangegeven te hechten aan een goede kwaliteit van de leefomgeving. Met investeringen in de openbare ruimte wordt beoogd meer te bereiken dan alleen een schone, hele en veilige leefomgeving. De inrichtingskwaliteit gaat steeds nadrukkelijker een rol spelen bij het creëren van aantrekkelijke buurten en wijken.

Via het MIP worden onderhoudsgelden en vervangingsinvesteringen in de openbare ruimte zodanig ingezet dat deze ook optimaal bijdragen aan de gemeentelijke doelstellingen zoals verwoord in de “Toekomstvisie gemeente Losser 2025; samen schatbewaarders van de gemeente Losser.

Voor het beheer en onderhoud van de openbare ruimte betekent dit dat het MIP verder wordt uitgewerkt, jaarlijks geactualiseerd en dat de reeds gehanteerde werkwijze om synergie te bereiken door waar mogelijk beheerbudgetten mede in te zetten als cofinanciering voor integrale uitvoeringsprojecten in de openbare ruimte, wordt voortgezet.

Dit beleid heeft middels de voorgaande programmabegrotingen en de voorjaarsnota 2019-2022 geleid tot het vrijmaken van investeringsruimte voor investeringen in de openbare ruimte voor de komende jaren. Dit betreft aanvullende financiering van uitvoeringsprogramma’s die behoren bij bijvoorbeeld de “Kwaliteitsimpuls De Lutte”, het “Parapluplan centrum Losser”, "Kwaliteitsimpuls Beuningen", Kwaliteitsimpuls Glane en integrale herinrichtings-projecten welke bijdragen aan gemeentelijke beleidsdoelen zoals verkeersveiligheid en bereikbaarheid, recreatieve infrastructuur, investeringen in vitale dorpscentra, etc.

Strategisch kader

In de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018) is vastgelegd dat de openbare ruimte op een kwaliteitsniveau “B”, voor de onderdelen groen, reiniging en weg- en straatmeubilair wordt onderhouden (op basis van de landelijke CROW-systematiek).

Voor wegen wordt het kwaliteitsniveau “C” gehandhaafd met de ambitie om in de dorpscentra het kwaliteitsniveau “B” te bereiken. In het beleidsplan Wegen wordt deze beeldkwaliteitssystematiek vertaald naar het "technische" kwaliteitssysteem van de CROW dat specifiek voor wegen is ontwikkeld. Deze gaat uit van de zogenaamde "R-systematiek", waarbij niveau "R" de onderkant van verantwoord wegbeheer is.

In het algemeen geldt dat op basis van langjarige gemiddelden en landelijke kengetallen blijkt dat het beschikbare budget voldoende is om een kwaliteitsniveau “C” te realiseren. Door de inzet van relatief goedkope arbeid (SW-medewerkers) is het mogelijk het door de raad vastgestelde kwaliteitsniveau “B”, voor de onderdelen groen, reiniging en weg- en straatmeubilair, te realiseren. Hiertoe is vanaf 2016 het “Servicebedrijf Losser” (integratie van de gemeentelijke buitendienst met het voormalig SW-bedrijf) ingezet. Wel blijkt dat door personeelsverloop dit uitgangspunt steeds meer onder druk komt te staan. Dit aspect zal nader belicht worden bij de actualisatie van de Nota Kapitaalgoederen Openbare Ruimte.

Servicebedrijf

Het Servicebedrijf is de uitvoerende organisatie waarin SW-medewerkers, de ambtenaren van de buitendienst en uitkeringsgerechtigden vallend onder de participatiewet samenwerken. De organisatie richt zich op het uitvoeren van het dagelijks beheer, het uitvoeren (herstel)werkzaamheden en het reiniging van de openbare ruimte en gebouwen, maar richt zich ook op het uitvoeren van werkzaamheden in het sociale domein (voor hulpbehoevenden) zoals tuinonderhoud, boodschappen doen, kleine klussen uitvoeren, etc.).

In 2019 blijft de nadruk liggen het optimaliseren van de bedrijfsvoering. De kwaliteit van het openbaar groen staat onder druk. Daarom wordt extra geïnvesteerd in personeel en materieel.

Extra aandacht zal worden besteed om binnen het servicebedrijf meer mensen vanuit de participatiewet (tijdelijk) aan het werk te krijgen zodat zij zich kansrijker kunnen maken voor een plaatst op de arbeidsmarkt. Het gaat hier om werkervaringsplaatsen, re-integratiemogelijkheden en stageplaatsen. De instroom vanuit de participatiewet verloopt momenteel moeizaam.

Strategie

Om de ambitie van de vastgestelde onderhoudskwaliteit te behalen wordt de volgende strategie gevolgd:

Sturen op kwaliteit

De onderhoudswerkzaamheden worden gestuurd op het door de raad vastgestelde onderhoudsniveau. Vanwege het feit dat beschikbare financiële middelen onder druk staan betekent dit dat voor alle voorzieningen in de openbare ruimte dat de levensduur zo ver mogelijk wordt opgerekt als mogelijk is binnen de afgesproken kwaliteit, om zodoende kosten te besparen. Met deze strategie worden “de grenzen” wat meer opgezocht. Daarom is het belangrijk om het verloop van de technische kwaliteit en van de onderhoudskwaliteit van de voorzieningen in de openbare ruimte intensiever te volgen (middels kwaliteitsinspecties en schouwrondes).

Vervangingsinvesteringen en herinrichting openbare ruimte (via MIP)

De Nota Kapitaalgoederen heeft betrekking op het (dagelijks) onderhoud van de openbare ruimte en gaat niet in op de vervanging of herinrichting van de openbare ruimte. Hierin voorziet het MIP (integraal meerjarig investering- en onderhoudsprogramma voor de openbare ruimte).

De basis van het MIP wordt gevormd door de vervangingsplannen die per beheerdiscipline (op basis van periodieke kwaliteitsinspecties) worden opgesteld. Het MIP bevat een lijst van technisch urgente projecten gecombineerd met synergie-kansen. Dit zijn projecten waarmee door samenloop van onderhoud, vervanging en nieuw beleid, op basis van synergie, meerdere doelen bereikt kunnen worden. Door de integrale aanpak krijgen ook ‘derden’ kansen om aan te haken bij investeringen in de openbare ruimte (bijvoorbeeld de woningbouwvereniging, nutsbedrijven) en zijn er wellicht bijdragen mogelijk vanuit andere overheden en/of bijdragen van derden (bijvoorbeeld bij ontwikkellocaties). Op basis van het MIP worden jaarlijks, bij de kadernota, voor de meest urgente vervangingsinvesteringen en/of synergiekansen, ontbrekende financiële middelen aangevraagd.

De raad besluit middels kadernota en programmabegroting over deze kredieten. Indien geen of onvoldoende kredieten en/of vervangingsbudgetten beschikbaar worden gesteld, moet er worden “doorbeheerd”. Dit betekent dat vanuit het onderhoudsbudget, met dagelijks onderhoud en kleine maatregelen, de omgeving veilig wordt gehouden. Dit kan leiden tot het doorschuiven van de deelbudgetten die al wel beschikbaar waren (bijvoorbeeld bij rioolvervangingen kan dit voorkomen).

Relatie tussen het MIP en de meerjarenbegroting

In het MIP wordt op hoofdlijnen integraal inzichtelijk gemaakt welke (vervangings-) investeringen en projecten in de openbare ruimte de komende 4 jaar een rol gaan spelen. Het MIP is echter een dynamisch plan waarop vele externe factoren invloed hebben. Om deze reden is ervoor gekozen de investeringen waarvan de kapitaallasten beginnen te lopen binnen de scope van de meerjarenbegroting, daadwerkelijk op te nemen in de programmabegroting. Investeringen waarvan de kapitaallasten buiten de scope vallen blijven via het MIP inzichtelijk en worden bij volgende programma begrotingen opgenomen.

In 2019 wordt, conform het MIP, slechts in geringe mate ‘beslag’ gelegd op investeringsruimte binnen de programmabegroting maar wordt verder uitvoering gegeven aan (deels al lopende) projecten die worden gefinancierd uit reeds eerder beschikbaar gestelde kredieten (o.a. GRP), subsidies en reserves (w.o. de reserve wegen).

De nadruk ligt in 2019 op het formeren en uitvoeren van uitvoeringsprogramma’s die gebaseerd zijn op de visies Kwaliteitsimpuls De Lutte en het Parapluplan centrum Losser. Tegelijkertijd wordt gewerkt aan de technische voorbereiding en uitvoering van deelprojecten die onder deze uitvoeringsprogramma’s vallen.

Burgerparticipatie inzake keuzes en prioriteitsstelling en proces

Via het MIP worden uiteindelijk door de raad beslissingen genomen inzake prioritering en keuzes t.a.v. aanvullende financiële middelen. De strategie is dat technische noodzaak (vervangingsinvesteringen) de basis is van het MIP. De eerste prioriteit volgt dus uit de technische noodzaak tot onderhoud en/of vervanging van een voorziening.

Het MIP wordt tevens gebruikt om transparantie te bereiken voor andere investeerders in de openbare ruimte, maar ook voor burgers. Via het reguliere proces van dorpsraden en belangengroeperingen hebben burgers - bij gelijke technische noodzaak - invloed op keuzes. Zodra een project vanuit het MIP is geïnitieerd wordt een planproces opgestart waarbij inwoners en belanghebbenden vanaf het begin van het project worden meegenomen De wijze waarop het planproces wordt ingericht is afhankelijk van de aard en omvang van het project.

Kerncijfers

De totale vervangingswaarden van de kapitaal goederen in Losser wordt geschat op ruim € 260 miljoen. De tabel van kapitaalgoederen in bijlage 5.6 geeft een overzicht van de in beheer zijnde kapitaalgoederen. Deze areaalgegevens komen voort uit het nieuwe beheerpakket dat momenteel wordt geïmplementeerd. Een onderdeel van het implementatietraject is de samenhang met het project “BGT” dat eveneens nog niet is afgerond. De in de tabel genoemde areaalgegevens vormen nog een momentopname, maar geven al een veel beter beeld dan voorgaande jaren.

Beleidsplannen

Op basis van de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018) is en wordt er gewerkt om de gehele, integrale, beheercyclus te optimaliseren en te verankeren in de gemeentelijke beleidscyclus. Hiervoor is een traject van meerdere jaren opgezet waarin nieuwe beheerpakketten worden aangeschaft en geïmplementeerd, beheer- en beleidsplannen worden opgesteld en de strategie inzake vervangingsinvesteringen in de openbare ruimte, samen met de raad, verder wordt uitgewerkt.

In bijlage 5.8 is een overzicht opgenomen van vastgesteld beleid en nog te formuleren beleid per vakdiscipline.

Centraal bij de beheercyclus staat de strategie om, vanuit het integraal beheer en inrichting van de openbare ruimte, mede invulling te geven aan het bereiken van de strategische doelen van de gemeente, zowel inhoudelijk als qua processen. Bij het opstellen van de beleidsnota’s per vakdiscipline wordt uitgewerkt op welke wijze daaraan invulling wordt gegeven.

Beheerplannen

Met uitzondering van het GRP met bijbehorend kostendekkingsplan en het vervangingsplan voor de openbare verlichting, zijn er momenteel geen vastgestelde beheerplannen op basis waarvan de financiële vertaling naar de exploitatiebegroting heeft plaatsgevonden. Tot op heden wordt gewerkt met historisch gegroeide jaarbudgetten en ervaringscijfers

Het opstellen van beheerplannen en de financiële vertaling hiervan naar de begroting maakt deel uit van de bovenvermelde inhaalslag inzake de verbetering van de beheercyclus en de afstemming met de programmabegroting. In 2019 wordt verder gewerkt aan genoemde inhaalslag

Uitwerking per beheerdiscipline

Wegen

Onder het product Wegen vallen meerdere beheerdisciplines:

- Wegen en verhardingen

- Openbare verlichting

- Gladheidsbestrijding

- Recreatieve fietspaden

- Straatmeubilair (inclusief toeristische bewegwijzering)

- Civieltechnische kunstwerken (bruggen, viaducten, beschoeiingen, etc.)

Beleidskader

Voor alle beheerdisciplines die vallen onder het product Wegen geldt dat ze deel uit maken van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking per beheerdiscipline plaats in beleid- en beheerplannen.

Hieruit voortvloeiende financiële consequenties

Vervangingsinvesteringen en budgetten voor groot onderhoud worden opgenomen in het MIP waarbinnen de integrale afweging inzichtelijk wordt gemaakt.

De hoogte van de noodzakelijke onderhoudsbudgetten voor onderhoud en vervanging wordt bepaald via de kwaliteitsinspecties en recent geactualiseerde arealen.

Vertaling naar de begroting

De (vervangings)investeringen worden via het MIP verankerd in de voorjaars en de Programmabegroting. De budgetten voor groot en klein onderhoud zijn opgenomen in de exploitatiebegroting. Middels het proces dat in 2019 moet leiden tot vaststelling van het wegenbeleidsplan wordt inzichtelijk gemaakt welke budgetten noodzakelijk zijn om de wegen op het door de raad gewenste onderhoudsniveau te onderhouden.

Riolering en Water

Beleidskader

Op 13 maart 2018 is het Gemeentelijk Rioleringsplan (GRP) 2018-2022 door de raad vastgesteld. In dit (verbrede) GRP is naast de afvalwaterzorgplicht, ook de zorgplicht voor grondwater en hemelwater opgenomen. Ook is richting gegeven aan duurzaamheid en het anticiperen op klimaatontwikkelingen.

Het Nationaal Bestuursakkoord Water (NBW) heeft de afgelopen jaren een nadrukkelijke rol gespeeld op gebied van water en de waterketen. Samenwerking in de afvalwaterketen, verbetering van de doelmatigheid, klimaatontwikkelingen, etc. zijn ontwikkelingen die steeds belangrijker werden. Deze landelijke ontwikkeling zijn vertaald naar de regio’s. In Twente heeft dit geresulteerd in “Waterwinst 2.0”. Middels deze intentieverklaring spreken de 14 Twentse gemeenten, samen het waterschap, de bereidheid uit om samen te werken in de (afval)waterketen teneinde te kunnen komen tot een structurele kostenbesparing in de keten. Daarnaast zijn kennis en kwetsbaarheid speerpunten in “Waterwinst 2.0”.

“Van Waterwinst naar waterbewustzijn”

Inmiddels is het besef doorgedrongen dat eenzijdige focus op kostenreductie op korte termijn niet leidt tot de gewenste ontwikkelingen. Om goed waterbeheer in Twente en in de toekomst te kunnen garanderen zijn slimme, duurzame en integrale oplossingen nodig waarbij betrokken partijen intensiever met elkaar willen samenwerken. Om die reden is begin 2018 door alle Twentse gemeenten ingestemd met de gezamenlijke visie “Twents Water verbindt, van waterwinst naar waterbewustzijn”. Naast aandacht voor kostenbesparing richt de aandacht zich met name op een robuust watersysteem en klimaatbestendig Twente, het benutten van kansen vanuit de wateropgaven om bij te dragen aan een aantrekkelijke leefomgeving, waterbewustzijn en verdergaande samenwerking.

Samenhang met het beheer van de openbare ruimte.

Investeringen in rioolvervangingen bieden vaak kansen om ook de bovenliggende openbare ruimte opnieuw in te richten. De financiële middelen voor deze herinrichting kunnen niet ten laste van het GRP gebracht worden. Hiervoor worden andere dekkingsmiddelen ingezet zoals onder andere het budget “Groot onderhoud Wegen”, aanvullende investeringsbudgetten (via MIP en investeringen vanuit de programmabegroting) en wordt getracht externe bijdragen te verwerven.

Het budget voor groot onderhoud aan wegen staat onder druk, waardoor dit gevolgen heeft voor de planning van het uitvoeringsprogramma van het GRP. Om de synergiekansen niet verloren te laten gaan moet er geschoven worden in de planning waardoor investeringen in rioolvervangingen soms iets uitgesteld worden.

Hieruit voortvloeiende financiële consequenties

De financiële consequenties zijn opgenomen in het Kostendekkingsplan dat integraal deel uit maakt van het GRP. Op basis van het kostendekkingsplan wordt de hoogte van de rioolheffing bepaald.

Vertaling naar de begroting

Het kostendekkingsplan is overgenomen in de exploitatiebegroting.

Groen en Landschap

Beleidskader

Groen en Landschap maakt deel uit van de Nota Kapitaalgoederen. Daarnaast vindt de uitwerking per in beleid- en beheerplannen.

Daarnaast draagt deze beheerdiscipline ook in belangrijke mate bij aan de ruimtelijk kwaliteit van de leefomgeving. Niet voor niets worden de termen “groen en lommerrijk” genoemd als kernwaarden in de centrumvisies voor Losser en De Lutte. Om hier invulling aan te geven heeft de raad in 2016 het Groenstructuurplan (“Groene ambitie”) vastgesteld.

Verdere kaders worden gevormd door o.a. wetgeving welke bijvoorbeeld bepalen dat gemeenten niet langer chemische onkruidbestrijding mogen toepassen. Ook de inzet van SW-medewerkers via het nieuwe “Servicebedrijf Losser” (dat zich nog in de implementatiefase bevindt) blijft een belangrijk aandachtspunt omdat het behalen van het vereiste onderhoudsniveau hiervan mede afhankelijk is.

Deze kaders worden verwerkt in de beleid- en beheerplannen voor groen en landschap Deze wordt in 2019 ter vaststelling aan de raad voorgelegd.

Hieruit voortvloeiende financiële consequenties

Op dit moment is de hoogte van het beschikbare onderhoudsbudget voor groen nog gebaseerd op historisch gegroeide gegevens en is er geen jaarlijks krediet beschikbaar voor vervangingsinvesteringen. In 2018 is gestart met het opstellen van beleid- en beheerplannen voor groen en landschap, inclusief het actualiseren van het beheerareaal (in samenhang met de implementatie van de BGT). Zodra deze plannen zijn vastgesteld is bekend welke onderhoudsbudgetten en vervangingsinvesteringen noodzakelijk zijn om het door de raad vastgestelde onderhoudsniveau in stand te kunnen houden.

Vertaling naar de begroting

De komende jaren wordt eraan gewerkt om de onderhoudsbudgetten in de exploitatiebegroting te baseren op de vastgestelde beleid- en beheerplannen.

De (vervangings)investeringen voor groen en landschap worden via het MIP verankerd in de Kadernota en de Programmabegroting.

Gemeentelijke gebouwen en vastgoed

Beleidskader

De Vastgoedlijst eigendom gemeente Losser vormt de basis voor keuzes in het aanhouden dan wel afstoten van locaties. Daarbij spelen budgettaire redenen maar ook de wens om de mogelijkheden van privatisering nader te bekijken, een rol. Daarnaast is met ingang van 1 juli 2014 de Wet Markt en Overheid van kracht. Hierin zijn gedragsregels voor overheden opgesteld om concurrentievervalsing tegen te gaan. Voor vastgoed geldt dat ten minste een kostprijs dekkende huur wordt doorberekend, tenzij de Raad daar gemotiveerd van af wil wijken. Dit laatste zal voor het maatschappelijk vastgoed het geval zijn, terwijl voor commerciële partijen de marktconforme huurprijs blijft gelden. In de Vastgoednota gemeente Losser is dit nader uitgewerkt en vastgelegd.

Hieruit voortvloeiende financiële consequenties

De vertaling van het beleid naar de begroting vindt plaats middels het MOP-gebouwen.

Bovengenoemde Vastgoednota heeft gevolgen voor de mate van onderhoud van de verschillende panden en daarmee het benodigd budget voor het MOP in de toekomst. Het benodigd budget voor het MOP is daarom medio 2016 opnieuw geïnventariseerd en geïnspecteerd. Er is gebruik gemaakt van een landelijk geaccepteerde methodiek in conditiemeting (Rgd-BOEI richtlijn Rijksgebouwendienst). De resultaten en budgettaire consequenties daarvan zijn eind 2016 aan de raad voorgelegd. Er zijn keuzes gemaakt in het aanhouden dan wel afstoten en op voorhand slopen van panden. De panden die worden behouden moeten op een redelijk niveau worden onderhouden om kapitaalvernietiging tegen te gaan. Voor een redelijk niveau van onderhoud is met ingang van 2017 voor deze panden tenminste een conditiescore: 3 conform de Rgd-BOEI aangehouden. In 2019 wordt een voortgangsrapportage opgesteld.

Hieruit voortvloeiende financiële consequenties

Het MOP is opgenomen in de exploitatiebegroting. Investeringen in gebouwen lopen separaat via “nieuwe beleid” in de Kadernota en Programma begroting.

Duurzaamheid

Beleid: Duurzaamheid is een breed begrip en hier wordt op vele vlakken binnen de organisatie, maar vooral ook buiten de organisatie en met de samenleving invulling aan gegeven. In de Toekomstvisie Duurzaam Losser 2040 (vastgesteld in de raadsvergadering van 13 maart 2018) wordt hier nader invulling aan gegeven. De Toekomstvisie richt zich inhoudelijk op de volgende 5 hoofdthema’s:

- De Losserse aanpak, we doen het samen

- Een groen, gezond en leefbaar Losser, voor jong en oud

- Een klimaatbestendig Losser, houdt rekening met klimaatverandering

- Een energieneutraal Losser, energie in eigen hand

- Een circulaire economie in Losser, afval is grondstof

Uitvoering: Onderdeel van de Toekomstvisie Duurzaam Losser 2040 is de dynamische Uitvoeringsagenda Duurzaam Losser 2018 – 2020, welke als concept is toegevoegd aan deze Toekomstvisie. Hierin is een voorzet gemaakt voor de invulling van de Motie Instellen Duurzaamheidsfonds (van 13 november 2017) en waar vooreerst een reserve van € 500.000 in 2017 voor is ingesteld. In deze concept Uitvoeringsagenda zijn 40 duurzame projecten opgenomen die de komende jaren verder uitgewerkt worden. De bedoeling is deze Uitvoeringsagenda samen met de inwoners en partners te bespreken om een breed draagvlak te creëren. Naar verwachting kan de definitieve Uitvoeringsagenda eind 2018 worden vastgesteld en zal hier verder uitvoering aan worden gegeven in 2019. Het is een dynamisch document dat jaarlijks door het college kan worden aangevuld en bijgewerkt.

Met betrekking tot de energietransitie zijn concrete ambities gesteld. Zo wil de gemeente Losser in 2040 energieneutraal zijn. Belangrijke inspanningen die hiervoor worden gedaan zijn gericht op energiebesparing en duurzame opwekking in de gebouwde omgeving. Dit doen wij bij huishoudens via ons energieloket Duurzaam (t)huis Twente en bij bedrijven via de Energieke Regio Noordoost Twente. Ook kansrijke lokale initiatieven zoals in Beuningen, waar een energiecoöperatie in oprichting is, worden ondersteund en kunnen een flinke bijdrage gaan leveren.

Samenwerking: Voor de energietransitie zoeken we samenwerking op in de regio. Met de 4 Noordoost Twentse gemeenten hebben we de intentie om in 2023 20% van het energie en gasverbruik van heel Noordoost Twente met gezamenlijke projecten te gaan opwekken door middel van:

- Biogasprojecten, hergebruik van restwarmte, zonnevelden, diepe geothermie. Ook wordt gekeken naar de (on)mogelijkheden voor windenergie in verschillende vormen. Hiervan wordt een kansenkaart gemaakt en worden ook nieuwe kansrijke technieken op de voet gevolgd.

In de regio wordt ook samengewerkt met de 14 Twentse gemeenten om te komen tot een Regionale Energie Strategie – Twente (RES-T). Het Rijk heeft decentrale overheden de verplichting opgelegd om als regio’s concrete invulling te geven aan het Klimaat- en Energieakkoord. Daartoe moeten alle regio’s in juni 2019 een concept RES opleveren. 12 van de 14 Twentse gemeenten hebben sinds 2017 al samengewerkt aan de Twentse Energie Strategie (TES). Deze TES zal nu omgebouwd worden en met deelname van alle 14 Twentse gemeenten invulling gaan geven aan de RES-T met de focus op de sectoren elektriciteit en gebouwde omgeving.

Eén van onze belangrijkste energie partners is Twence die een aanzienlijk deel van de duurzame energie opwek in onze gemeenten faciliteert. De rol van Twence wordt verder uitgebreid als duurzaamheidsbevorderaar van de regio en mogelijk duurzame energie leverancier van de gemeente.

Financiën

In de reguliere begroting is structureel budget opgenomen voor klein en groot onderhoud van alle vakdisciplines. Voor een overzicht van de beschikbare budgetten wordt verwezen naar de betreffende tabel die is opgenomen in het hoofdstuk Programma plan – programma Natuur & Ruimte. Vervangingsinvesteringen en investeringen in kapitaalgoederen en openbare ruimte vinden plaats via het MIP en “nieuw beleid / investeringen”. De high-lights zijn opgenomen in onderstaande tabel.

Planning speerpunten 2019 (periode 2018-2019)

|

Omschrijving |

Gerelateerd aan |

Inschatting kosten |

|

Kern Losser |

||

|

Gefaseerde wijkvernieuwing Irisstraat-Leliestraat te Losser. |

Fasering sloop en nieuwbouw Domijn. |

€ 1.600.000 |

|

Werkvoorbereiding en start uitvoering Gronausestraat Noord (wegvak Oranjestraat – P. Schaafsplein), inclusief parkeerterreinen bij De Fakkel, Langenkamp, ‘Jumbo’ en de kerk, inclusief deel Braakstraat. |

Parapluplan centrum Losser. |

€ 6.000.000

|

|

Uitvoering Brinkstraat |

Parapluplan centrum Losser |

€ 585.000 |

|

Opstarten planproces revitalisering winkelcentrum de Brink |

Parapluplan centrum Losser |

€ 270.000 (openbare ruimte) |

|

Opstarten planproces herinrichting Möllenbergstraat |

Hemelwaterstructuur centrum Losser |

€ 385.000 |

|

Planproces en voorbereidingen ontbrekende schakel LAGA-fietspad (achter bedrijventerrein De Pol) |

N2000 gebiedsproces |

€ 535.000 |

|

Kern De Lutte |

||

|

Kwaliteitsimpuls De Lutte; afronding uitvoering herinrichting Lossersestraat. |

Visie “Kwaliteitsimpuls De Lutte”, hydraulische herberekening rioolstelsel |

€ 1.000.000 |

|

Kwaliteitsimpuls De Lutte; uitvoering Dorpstraat; wegvak Bentheimstraat – Luttermolenweg – Irenestraat. |

Visie kwaliteitsimpuls De Lutte, hydraulische herberekening en rioolvervanging. |

€ 1.400.000 |

|

Kwaliteitsimpuls centrum De Lutte; herinrichting openbare buitenruimte omgeving Erve Boerrigter. |

Visie kwaliteitsimpuls De Lutte, Inrichtingsplan buitenruimte Erve Boerrigter |

€ 235.000 |

|

Planvorming verbetering entree De Lutte, Plechelmusstraat. |

Visie kwaliteitsimpuls De Lutte, hydraulische herberekening en rioolvervanging. |

€ 350.000 |

|

Planvorming centrumplein De Lutte |

Kwaliteitsimpuls De Lutte |

PM |

|

Kern Beuningen |

||

|

Visievorming “Kwaliteitsimpuls Beuningen” |

Dorpsagenda “Boeiend Beuningen” |

€ 40.000 |

|

Overkoepelend |

||

|

Vervanging openbare verlichting, jaarschijf 2019 |

Gedeeltelijk in samenhang met uitvoeringsprojecten MIP. Resterende vervanging op basis van vervangingsplan. |

€ 400.000 |

|

|

|

|

3.4. Financiering

Treasurybeleid

De Wet Financiering Decentrale Overheden (Wet fido) geeft de kaders aan waarbinnen decentrale overheden de treasuryactiviteiten moeten uitvoeren. Het doel hiervan is de bevordering van een gezonde financiering, het bijdragen aan het behouden van de goede kredietwaardigheid en handhaving van de positie van decentrale overheden op de kapitaalmarkt.

Op 24 maart 2015 is het Treasurystatuut 2015 vastgesteld door de raad. Hierin zijn de beleidskaders inzake treasury opgenomen. In het treasurystatuut worden onder meer de verdeling van taken en bevoegdheden vastgelegd. Ook is de verantwoordingsrelaties inzake het treasurybeleid tussen de gemeente Enschede en de gemeente Losser vastgelegd. Nieuw opgenomen zijn de regels voor het verplichte schatkistbankieren.

De doelstellingen van het treasurybeleid zijn o.a.:

- Het tegengaan van ongewenste financiële risico’s, zoals renterisico’s, kredietrisico’s, liquiditeitenrisico’s en koersrisico’s.

- Het minimaliseren van de rentekosten van de uitstaande leningen, binnen de randvoorwaarden van de wettelijke normen uit de Wet fido zijnde de renterisiconorm en de kasgeldlimiet.

Renterisicobeheer

Onder financiële risico’s worden zowel renterisico’s (van vaste en vlottende schuld) als kredietrisico’s, liquiditeitenrisico’s en koersrisico’s verstaan. De Wet fido geeft een aantal verplichte elementen aan die het risico beperken. Een belangrijke eis uit de Wet fido is dat de uitvoering van de treasuryfunctie uitsluitend de publieke taak dient en dat het beheer prudent (verstandig) dient te zijn.

De gemeente Losser is niet voornemens om uitzettingen te doen in de komende begrotingsjaren. Daarnaast bezit zij uitsluitend een aantal aandelenpakketten in het kader van de publieke taak. Informatie over deze bedrijven zijn opgenomen in de paragraaf Verbonden partijen. Door de wetswijziging van de Wet fido in 2009 is ook het verstrekken van geldleningen aan gemeentepersoneel niet meer toegestaan. De portefeuille met personeelshypotheken wordt afgebouwd.

Daarnaast wordt zeer terughoudend omgegaan met het verstrekken van leningen. Er zijn slechts leningen verstrekt vanuit de deelnemingen in Vitens en Enexis. De risico’s vanuit deze leningen zijn nihil. Van de vier leningen die verstrekt zijn aan Enexis bij de verkoop van de aandelen van Essent, is overigens al een drietal vervroegd afgelost.

Ook met garanties wordt terughoudend omgegaan. De uitstaande garanties op geldleningen stammen allen uit de jaren 90. Bij deze garanties zijn geen zekerheden c.q. onderpand verkregen. De risico’s die voortvloeien hieruit zijn opgenomen in het weerstandsvermogen. Daarnaast neemt Losser een achtervangpositie bij het Waarborgfonds Sociale Woningbouw (WSW) voor verstrekte leningen aan corporaties. De risico’s hiervan zijn ook ingeschat op nihil aangezien er momenteel geen aanwijzingen zijn dat het WSW niet aan haar garantieverplichtingen zal voldoen en de gemeente zal aanspreken op haar achtervangpositie. Het WSW beschikt over de hoogst mogelijke rating (AAA) voor kredietwaardigheid.

Omslagrente 2019

In de onderstaande tabel is de berekening van de omslagrente conform de voorschriften vanuit het BBV terug te vinden:

|

Externe rentelasten korte en lange financiering |

727.591 |

|

Externe rentebaten (o.a. rente personeelshypotheken) |

-92.282 |

|

Totaal door te rekenen externe rente |

635.310 |

|

Rente aan grondexploitaties |

15.123 |

|

Rente projectfinanciering (Kulturhus) |

-39.497 |

|

Saldo toe te rekenen externe rente |

610.935 |

|

Rente over eigen vermogen |

0 |

|

Rente over voorzieningen |

0 |

|

Toe te rekenen rente |

610.935 |

|

Toegerekende rente aan boekwaarden |

-678.727 |

|

Renteresultaat rente |

-67.791 |

|

Boekwaarde cf. geprognosticeerde balans |

45.059.371 |

|

Omslagrente - niet afgerond |

1,5% |

De omslagrente wordt verlaagd van 2% in 2018 naar 1,5% in de begroting 2019.

De rekenrente voor de grondexploitaties is hoger dan de omslagrente, doordat hiervoor een andere rekenmethode van toepassing is. Dit percentage is de gemiddelde rente van de opgenomen leningen, alsook de rentelasten van de kortlopende leningen. Daarnaast moet rekening worden gehouden met de verhouding eigen en vreemd vermogen. Het verschil met de omslagrente is dat niet de rentebaten uit verstrekte leningen in mindering wordt gebracht, wat resulteert in een hoger rentepercentage.

Renteresultaat

Het renteresultaat voor 2019 van € 67.791 is met ruim € 77.000 euro verbeterd ten opzichte van het resultaat uit de programmabegroting 2018-2021, toen sprake was van een renteresultaat van bijna € 10.000 nadelig. Dit wordt verklaard door de aanzienlijk lagere rentelasten, door de aanhoudend lage rentestanden. Naar verwachting is gedurende geheel 2019 nog sprake van een negatieve rente voor kortlopende leningen. Daarnaast is de omvang van de financieringsbehoefte neerwaarts bijgesteld. Ook voor de langlopende leningen is de verwachte rente verlaagd ten opzichte van de vorige begroting toen nog een forsere stijging werd verwacht als gevolg van de beëindiging van het programma van monetaire verruiming van de ECB.

In de Voorjaarsnota 2018-2022 was dit gewijzigde renteresultaat al opgenomen en is geanticipeerd op een verlaging van de omslagrente naar 1,5%.

Kasgeldlimiet

Voor het beperken van de renterisico’s is in de Wet fido ook een norm voor de kortlopende schulden opgenomen: de kasgeldlimiet. Deze limiet is het bedrag dat de gemeente als gemiddelde netto vlottende schuld (vlottende schulden -/- vlottende middelen) maximaal mag hebben.

De kasgeldlimiet bedraagt voor de komende jaren:

|

Berekening kasgeldlimiet (x € 1.000) |

2019 |

2020 |

2021 |

2022 |

|

| 1. |

Begrotingstotaal (grondslag van berekening kasgeldlimiet) |

62.641 |

57.485 |

57.781 |

58.475 |

| 2. |

Vastgesteld percentage |

8,5% |

8,5% |

8,5% |

8,5% |

| 3. |

Kasgeldlimiet (1.x 2.) |

5.324 |

4.886 |

4.911 |

4.970 |

Aangezien de korte rente momenteel aanzienlijk lager is dan de rente op langlopende leningen, zal maximaal gebruik worden gemaakt van de ruimte binnen de kasgeldlimiet. Dit minimaliseert de rentelasten.

Renterisiconorm

In de Wet fido is bepaald dat de gemeente binnen de renterisiconorm moet blijven. Het uitgangspunt van de renterisiconorm is het beheersen van de renterisico’s op de langlopende schulden (schulden met een looptijd van één jaar of langer). Dit gebeurt door het aanbrengen van spreiding in de looptijden van de leningen. Hiermee wordt voorkomen dat een groot deel van de leningen tegelijk opnieuw moet worden afgesloten, met het risico van snel oplopende rentelasten.

De renterisiconorm beoogt in de kern dat de jaarlijkse aflossingen en renteherzieningen totaal niet meer dan 20% van de totale begroting van baten en lasten mogen bedragen. Uit de onderstaande tabel blijkt dat de gemeente Losser in de komende jaren de norm niet zal overschrijden:

|

Berekening renterisiconorm (x € 1.000) |

2019 |

2020 |

2021 |

2022 |

|

| 1. |

Begrotingstotaal |

62.641 |

57.485 |

57.781 |

58.475 |

| 2. |

Vastgesteld percentage |

20% |

20% |

20% |

20% |

| 3. |

Renterisiconorm (1. x 2.) |

12.528 |

11.497 |

11.556 |

11.695 |

| 4. |

Aflossingen |

2.800 |

2.467 |

2.267 |

2.212 |

| 5. |

Ruimte onder renterisiconorm (3. - 4.) |

9.728 |

9.030 |

9.289 |

9.483 |

Beleidsvoornemens treasuryfunctie

In 2019 gaat de treasuryfunctie zich bezig houden met:

- De optimalisering van de geprognotiseerde balans, waardoor de omslagrente en het hieruit voortvloeiende renteresultaat beter kunnen worden bepaald.

- Aanscherping van de investeringsplanningen en hiermee ook de liquiditeitsplanningen en –prognoses om te komen tot een betere inschatting van de financieringsbehoefte en hiermee ook tot optimalisatie van de aan te trekken financiering.

Limieten 2019

In de treasuryparagraaf worden conform artikel 16, lid 3 van de Financiële verordening jaarlijks de limieten voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen vastgesteld. De raad stelt hiermee de grenzen vast waarbinnen het college in 2018 kan financieren of beleggen.

De limieten voor 2019 zijn:

- Limiet opnemen krediet in rekening-courant: 110% van de kasgeldlimiet (€ 5,3 miljoen euro voor 2019). De limiet is € 5,8 miljoen euro groot. Deze limiet geeft aan hoeveel maximaal kortlopend gefinancierd kan worden. Overigens wordt deze limiet wel tijdelijk overschreden, zoals toegestaan door de Wet fido. Daarin is opgenomen dat de kasgeldlimiet twee kwartalen achtereen overschreden mag worden. Gezien de zeer lage rentestanden voor kortlopende leningen wordt hier maximaal gebruik van gemaakt.

- Limiet voor uitzetten tijdelijk overtollige middelen: € 0,5 miljoen voor het jaar 2019. Deze limiet is gelijk aan het zogenaamde drempelbedrag, dat geldt vanuit het verplichte schatkistbankieren. De gemeente mag tot maximaal dit bedrag overtollige middelen uitzetten conform het gestelde in de Wet fido. De resterende overtollige middelen dienen verplicht bij de schatkist te worden ondergebracht. Het is overigens niet waarschijnlijk dat er overtollige middelen zullen zijn om uit te zetten.