3. Middelenkader

In deze paragraaf wordt inzicht gegeven in het middelenkader voor de periode 2019-2023.

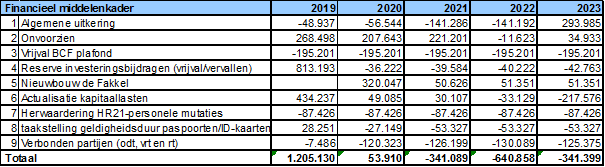

Tabel 3.1 Financieel middelenkader

Toelichting financieel middelenkader

- Algemene uitkering

De raming voor de uitkering uit het gemeentefonds is geactualiseerd op basis van de uitkomsten uit de September- en Decembercirculaire. Ook is de jaarschijf 2023 geactualiseerd. Op basis van de onderliggende uitgangspunten (zie bijlage 1) is ook de loon- en prijsinflatie geactualiseerd voor het meerjarenperspectief. - Onvoorzien

Mede in samenhang met actualisatie van de uitgangspunten voor de algemene uitkering is ook de post Onvoorzien (stelposten en taakmutaties) geactualiseerd en opgeschoond. Met name in de eerste jaren van het perspectief levert dit een voordelig effect op. - Vrijval BCF-plafond

Jaarlijks kunnen gemeenten compensatie voor de btw krijgen uit het zogeheten btw-compensatiefonds (BCF). Het door het rijk aan gemeenten totaal te betalen bedrag voor compensatie van betaalde btw is gemaximeerd. Declareren gemeenten minder, dan krijgen zij dat later alsnog via het gemeentefonds uitbetaald. Deze ruimte noemen we "de ruimte onder het BCF-plafond". Jarenlang nam het rijk "de ruimte onder het BCF-plafond" als voorschot mee in de berekeningen van de algemene uitkering. Vorig jaar is deze systematiek gewijzigd. Pas achteraf wordt eventuele ruimte onder het plafond uitbetaald op basis van realisatie in het voorgaande jaar. Het is nu aan de gemeenten om voor de raming in begroting en meerjarenperspectief voor de verwachte "ruimte onder het BCF-plafond" zelf een aanname te doen. Vorig jaar hebben we daarvoor een bedrag van afgerond € 540.000 geraamd. De realisatie in 2018 valt nu lager uit (macro komt de ruimte uit op € 105 miljoen in plaats van de oorspronkelijke raming van € 169 miljoen). Toezichthouders en rijk hebben over de wijze waarop gemeenten met de raming van de ruimte onder het BCF-plafond om moeten gaan, afspraken gemaakt. Gemeenten blijven vrij in het kiezen van eigen scenario’s voor de raming van deze ruimte, maar de toezichthouders verwachten dat maximaal het bedrag dat correspondeert met het werkelijke scenario van 2018 wordt aangehouden. Voor het Lossers perspectief leidt dit tot een structureel neerwaartse aanpassing van de vrijval van het BCF-plafond met € 195.000. - Reserve Investeringsbijdragen

De reserve Investeringsbijdragen is gekoppeld aan investeringen uit het verleden, waarvan de kapitaallasten (gedeeltelijk) worden gedekt uit deze reserve. Bij de actualisatie is gekeken naar de boekwaarden van de betreffende investeringen, in relatie tot de stand van de reserve. Deze actualisatieslag leidt er toe dat een deel van de reserve kan vrijvallen. - Nieuwbouw de Fakkel

De raad heeft zich in maart gebogen over een voorstel voor een aanvullend krediet voor de nieuwbouw van sporthal de Fakkel. Bij het voorstel over de dekking van de kosten van de extra investering is al aangegeven dat de actualisatie van de raming van de exploitatie voordelen liet zien. Ook is aangegeven dat deze voordelen zouden worden betrokken bij de Voorjaarsnota 2019. Dit is nu aan de orde. Het voordeel voor 2020 is extra hoog, omdat door uitstel van de werkzaamheden de sporthal pas in 2020 in gebruik wordt genomen en de afschrijving ook een jaar later start dan oorspronkelijk geraamd. Dit levert een eenmalige en incidentele vrijval van kapitaallasten op van bijna € 300.000. Het structureel voordelig effect is € 50.000. - Actualisatie kapitaallasten

Voor de prognose van de kapitaallasten (incl. toerekening aan het grondbedrijf) is op basis van de bestaande en geplande investeringen de nieuwe rente en afschrijving bepaald. Door uitgestelde investeringen ontstaat in het eerste jaar een relatief groter voordeel. - Herwaardering HR21 en actualisatie personeelsbegroting

De begroting van de personele kosten is geactualiseerd. Het belangrijkste nadelig effect (geraamd op structureel bijna € 90.000) vloeit voort uit de uitkomsten van de herwaardering van een groot aantal functies, die in het kader van HR21 heeft plaatsgevonden. - Taakstelling geldigheidsduur paspoorten/ID-kaarten

Door de verlenging van de geldigheidsduur van reisdocumenten ontstaat qua legesopbrengsten een nadeel. De daarmee tevens gepaard gaande besparing op lasten en de aanpassing van de openingstijden kunnen dit verlies echter niet volledig goed maken. - Verbonden partijen

De ramingen voor de bijdragen aan de verbonden partijen (Regio Twente, Omgevingsdienst Twente, Veiligheidsregio Twente en GBT) zijn aan de hand van de ontvangen ontwerpbegrotingen 2020 geactualiseerd. De bijdrage van de VRT stijgt door het aflopen van de ingroeiregeling en voor alle ramingen geldt dat het na-ijleffect van een hogere loon- en prijsstijging in 2018 negatief doorwerkt. Binnen het bestuur van de Omgevingsdienst Twente vindt nog overleg plaats over de kostenverdeling. Dat kan van invloed zijn op onze bijdrage in de eerstkomende jaren.