Leeswijzer

Voor u ligt de gemeenterekening 2024. Hierin kijken we terug op het jaar 2024 en leggen verantwoording af over de behaalde resultaten en besteding van middelen. Voor de controlerende rol van de Raad is een goede vergelijkbaarheid tussen de rekening en de begroting van groot belang. De gemeenterekening 2024 is gebaseerd op de gemeentebegroting 2024.

Opbouw gemeenterekening 2024 van de gemeente Losser

Net als de gemeentebegroting bestaat de gemeenterekening uit een beleidsdeel (jaarverslag) en een financieel deel (jaarrekening).

Programmaverantwoording

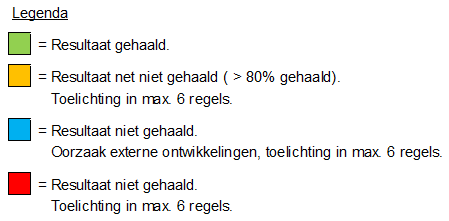

De belangrijkste beleidsmatige en financiële ontwikkelingen van het afgelopen jaar zijn in de programmaverantwoording weergegeven. Deze programmaverantwoording vormt hiermee een samenvatting en een startpunt voor de lezer/gebruiker. In de financiële werkgroep is het afgelopen jaar aandacht gevraagd voor het beter inzichtelijk maken van beleidsrealisatie; in hoeverre is uitvoering gegeven aan het voorafgestelde resultaat. Om deze reden P&C documenten nog meer aan te laten sluiten en de leesbaarheid te vergroten, is gekozen om in de gemeenterekening te werken met kleurindicatoren. Op deze wijze wordt inzichtelijk gemaakt in hoeverre het resultaat is behaald. Hiermee komen we ook tegemoet aan de wens van de raad om de gemeenterekening wat compacter te krijgen.

Er is gekozen om elk voorgesteld resultaat te kleuren in onderstaande kleuren. Alle resultaten met de kleur groen zijn gehaald. Voor alle resultaten met de kleur oranje geldt dat het resultaat bijna is gehaald. Dit betekent voor meer dan 80%. Voorbeelden hiervan zijn beleid is opgesteld maar besluit door de raad is in februari 2025. Omdat we merken dat soms factoren buiten de invloedssfeer van de gemeente liggen, door o.a. wetgeving is besloten deze resultaten ook zichtbaar te maken. Voor de resultaten waar externe ontwikkelingen de oorzaak is wordt de kleurcodering blauw gebruikt. Voor resultaten die niet in bovenstaande categorieën valt is de kleurcodering rood. Deze resultaten zijn niet gehaald in 2024.

Jaarverslag

De programmaverantwoording (hoofdstuk 2) is opgebouwd uit 2 programma’s; programma 'Onmeunig mooi Losser' en 'Wendbare organisatie en transparant bestuur'. Binnen deze inhoudelijke programma’s wordt gewerkt aan vijf strategische opgaven.

- Toekomstbestendig sociaal domein

- Toekomstbestendig wonen en leven

- Toekomstbestendig buitengebied

- Bijdragen aan een beter klimaat

- Wendbare organisatie, transparant openbaar bestuur

Dit is dezelfde indeling als de gemeentebegroting, waarmee een goede vergelijking tussen beide documenten mogelijk is. In de gemeentebegroting is elk programma opgebouwd volgens de drie w-vragen (Wat gaan we bereiken?; Wat gaan we daarvoor doen?; Wat zijn de belangrijkste resultaten in 2025?). De verantwoording in de gemeenterekening hebben we volgens een zelfde systematiek opgebouwd:

• Wat willen we bereiken?

• Wat gaan we daardoor doen?

• Wat zijn de belangrijkste resultaten?

In de gemeenterekening geven we ook de verwachte kleurcodering voorjaarsnota 2024 (peildatum 1 april) weer. Op deze wijze wordt een mooie verbinding gemaakt met het vorige P&C document in de P&C cyclus. Hiermee komt inzicht in hoeverre we in staat zijn het verwachte resultaat in te schatten.

De paragrafen (hoofdstuk 2), bevatten de beleidslijnen met betrekking tot een aantal programma-overstijgende onderwerpen, zoals de lokale heffingen en het onderhoud kapitaalgoederen. Ze vormen een dwarsdoorsnede van de programma’s. Met de onderwerpen die in de verschillende paragrafen aan bod komen, zijn vaak aanzienlijke bedragen gemoeid. Hiermee geven ze extra inzicht in de financiële positie van de gemeente Enschede.

Jaarrekening

De jaarrekening (hoofdstuk 3 t/m 8) bevat de financiële verantwoording over 2024. Deze bestaat uit het overzicht van baten en lasten, de balans en de toelichtingen. In de toelichting op het overzicht van baten en lasten hebben we de in het jaarverslag opgenomen cijfers verder in detail uitgewerkt en toegelicht. Per product geven we inzicht in de gerealiseerde baten en lasten. Afwijkingen ten opzichte van de begroting groter dan 15.000 euro zijn voorzien van een toelichting. De balans geeft inzicht in de bezittingen en vermogenspositie van de gemeente Losser en mutaties die zich hierin hebben voorgedaan. Met ingang van het verslagjaar 2023 is de rechtmatigheidsverantwoording opgenomen. Daarin legt het college verantwoording af over de rechtmatige totstandkoming van in de jaarrekening verantwoorde baten en lasten en de balansmutaties.

De accountantscontrole richt zich vooral op de jaarrekening. De controle-verklaring van de accountant is opgenomen onder de overige gegevens.

Het jaarverslag en de jaarrekening zijn opgesteld in duizendtallen. Als gevolg van afrondingen is het mogelijk dat er kleine verschillen voorkomen in de tellingen van baten, lasten en balansposten.

Deze posten worden allemaal gepresenteerd als positieve bedragen. Bij de vergelijking van de realisatie van baten en lasten met de begroting (na wijziging) krijgt een nadeel een negatieve notatie met een min (minus) en een voordeel krijgt een positieve notatie. Een positief verschil (voordeel) betekent dat er minder lasten of meer baten zijn gerealiseerd dan verwacht. Bij een negatief verschil (nadeel) is het omgekeerde het geval (meer lasten of minder baten).