Leeswijzer

Financieel perspectief

In Hoofdstuk 1 wordt een toelichting gegeven op het verloop van het middelenkader en het financieel perspectief na verwerking van alle voorstellen in de Programmabegroting 2019-2022.

De programmabegroting is vervolgens ingericht volgens de richtlijnen van het Besluit begroting en verantwoording provincies en gemeenten (BBV) en bevat de volgende onderdelen:

- Beleidsbegroting

- Financiële begroting

Beleidsbegroting

De beleidsbegroting bestaat uit het programmaplan en de verplichte paragrafen.

Het programmaplan in Hoofdstuk 2 is in overeenstemming met het coalitieakkoord en ingericht volgens de drie hoofddoelstellingen (programma's) uit de nieuwe doelenboom:

- Programma Sociaal

- Programma Fysiek

- Programma Bestuur en Dienstverlening

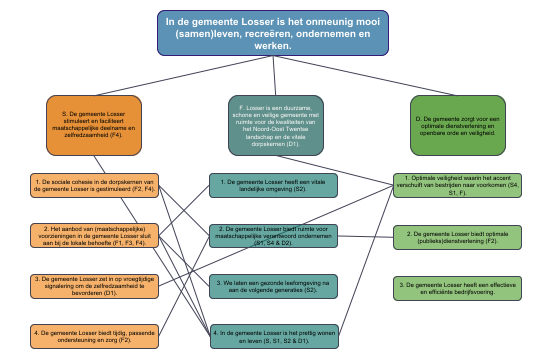

Op 5 juni 2018 heeft de gemeenteraad ingestemd met het voorstel "Doorontwikkeling P&C cyclus". Dit voorstel is mede op basis van de aanbevelingen in het rekenkamercommissierapport "Sturen op Programmabegroting" en "Expeditie Losser" (veranderende rol overheid) tot stand gekomen. In 2018 heeft dit geresulteerd in een nieuwe opzet van de begroting met daarin per programma doelstellingen en resultaten. De nieuwe doelstellingen bevorderen een integrale aanpak en samenwerking tussen de programma's. De verschillende dwarsverbanden blijken uit onderstaande weergave van de nieuwe doelenboom.

In het programmaplan wordt per programma antwoord gegeven op de volgende W-vragen:

- Wat willen we bereiken?

- Wat gaan we ervoor doen?

- Wat mag het kosten?

Ieder programma start met de doelen en resultaten (‘Wat willen we bereiken?’) en de uit te voeren activiteiten/speerpunten (‘Wat gaan we ervoor doen?’). Aan het eind van het programma worden de beschikbare budgetten weergegeven ('Wat mag het kosten?'). In tegenstelling tot voorgaande jaren worden deze budgetten niet meer per product verantwoord, maar per taakveld. Dit doet recht aan de nieuwe invulling van de P&C-cyclus waarbij de focus meer komt te liggen op hoofdlijnen en doelen in plaats van (sub)producten.

Hoofdstuk 3 bevat de verplichte paragrafen volgens de richtlijnen van het BBV.

Financiële begroting

De financiële begroting in Hoofdstuk 4 bevat een toelichting op het overzicht van baten en lasten per taakveld en de uiteenzetting van de financiële positie.

Afrondingsverschillen

De bedragen die opgenomen zijn in de programmabegroting zijn veelal afgeronde bedragen uit financiële systemen zodat er afrondingsverschillen kunnen zitten in de totaaltellingen.

Bijlagen

Hoofdstuk 5 bevat een aantal bijlagen met achtergrondinformatie of informatie die verplicht is in het kader van het BBV.