2. Geactualiseerd financieel perspectief 2019-2023

In dit hoofdstuk schetsen we het actuele meerjarenperspectief 2019 t/m 2023, na verwerking van alle financiële effecten van de in deze Voorjaarsnota 2019 geschetste ontwikkelingen en door ons gemaakte keuzes. Daarbij hebben we in onderstaande tabel een uitsplitsing gemaakt in de actualisatie van het Middelenkader (zie voor verdere toelichting Hoofdstuk 3), de onontkoombare en onuitstelbare ontwikkelingen (Hoofdstuk 4) en de wensen (Hoofdstuk 5).

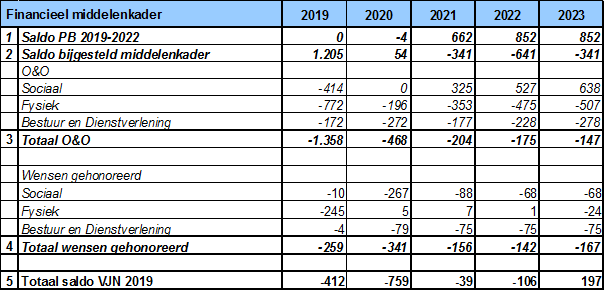

Het actuele meerjarenperspectief 2019 t/m 2023 ziet er als volgt uit:

Tabel 2.1: Geactualiseerd financieel perspectief 2019-2023

De basis voor actualisatie van het middelenkader is het saldo van de programmabegroting 2019 en het meerjarenbeeld 2020-2022, zoals ook toegelicht is op pagina 12 van de Programmabegroting 2019. Vanwege het feit dat in de begroting via een aanwending van de Algemene risicoreserve al is voorzien in dekking van het voorziene tekort, is het saldo voor 2019 nul. De jaarschijf 2023 is nieuw ten opzichte van de Programmabegroting 2019: uitgangspunt is het begrotingssaldo 2022.

Uit de recapitulatie blijkt dat na verwerking van "het Middelenkader" de "ontwikkelingen O&O" en "wensen gehonoreerd" alle jaren, met uitzondering van 2023, een negatief saldo laten zien. De jaarschijf 2023 laat wel een positief saldo zien van € 197.000.

Structureel en incidenteel saldo

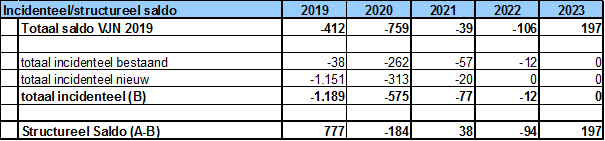

We streven naar een structureel sluitend meerjarenperspectief vanaf de jaarschijf 2021. Indien we het saldo van de incidentele baten en lasten verrekenen met het totale beeld uit tabel 2.1 dan blijkt dat ook de jaarschijf 2021 structureel sluitend is. De jaarschijf 2022 laat nog een structureel nadeel zien van € 94.000. Dit is in de volgende tabel weergegeven:

Tabel 2.2: Verloop incidenteel en structureel saldo

Dekking negatief saldo 2019-2022

In tabel 2.2 hebben we laten zien dat het meerjarenperspectief vanaf 2021 (nagenoeg) structureel sluitend is. Wel moet nog in dekking van het negatieve saldo voor de jaren 2019-2022 worden voorzien. We stellen voor om dit tekort te dekken door de Algemene risicoreserve aan te wenden. Dit ligt voor de hand, aangezien incidentele uitgaven mogen worden gedekt door incidentele inkomsten. Een aanwending van de reserve is hier een voorbeeld van. Uitgaande van de in de eerste regel van tabel 2.2 geschetste negatieve saldi bedraagt de totale aanwending van de algemene risicoreserve voor dekking van de negatieve saldi voor de jaren 2019 - 2022 € 1.315.000.

Uit de paragraaf weerstandsvermogen in de Jaarrekening 2018 blijkt dat ons weerstandsvermogen € 10,3 mln. bedraagt. Bij een totale risico-omvang van € 3.4 mln. levert dat een ratio van 3,0 op. Na aanwending van de risico-reserve voor dekking van tekort resteert nog een weerstandsvermogen van € 10,3 -/- € 1,3 = € 8,9 mln. Bij een gelijkblijvende omvang van de risico's is de weerstandsratio 2,6. Conclusie is dat ook na deze aanwending de weerstandsratio ruim boven de door de raad gewenste bandbreedte blijft. Daarbij merken we nog op dat niet is vooruit gelopen op de resultaatbestemming bij de Jaarrekening 2018 (hier is geen rekening mee gehouden).