3. Financiële Positie

3.1. Overzicht van baten en lasten

|

3.2. Toelichting op het overzicht van baten en lasten

Hieronder wordt per taakveld een toelichting gegeven op de afwijkingen tussen de begrote en gerealiseerde baten en lasten. De toelichting is op hoofdlijnen en daarom soms niet volledig te herleiden naar de exacte bedragen in de tabellen.

Toelichting op de algemene dekkingsmiddelen

De algemene dekkingsmiddelen die hierboven worden gepresenteerd zijn:

|

Algemene dekkingsmiddelen zijn inkomsten van een gemeente waarvoor geen bestedingsdoel is bepaald. Dat betekent dat de gemeente deze vrij kan besteden (in tegenstelling tot de specifieke dekkingsmiddelen).

OZB

De verwachte opbrengst is in de tussenrapportage 2023 nog bijgesteld. De realisatie komt nu in 2023 nagenoeg overeen met de begroting en wordt verder hier niet toegelicht. Dit komt doordat de nog op te nemen rechten (nagekomen ontvangsten) over 2022 een stuk hoger uitvallen dan waar we bij het opstellen van de tussenrapportage rekening mee hielden.

Algemene uitkering

Het positieve resultaat bedraagt bijna € 1,2 mln. De effecten van de mei- en septembercirculaire 2023 zijn, inclusief bijbehorende taakmutaties, al in de begrotingscijfers verwerkt. Het gemelde voordeel komt vooral door de decembercirculaire 2023. Waar dit een doorwerkend effect naar 2023 heeft door taakmutaties betrekken we deze taakmutaties bij de resultaatbestemming.

Dividend

Het ontvangen dividend valt, mede door goede resultaten van Twence, € 74.000 hoger uit dan geraamd.

Saldo financieringsfunctie

Het nadeel van in totaal € 444.000 wordt vooral veroorzaakt doordat minder rente is doorberekend aan de investeringen en de grondexploitaties. Vooral het gegeven, dat er een lagere omslagrente is gehanteerd (zie ook toelichting in de paragraaf Financiering) en dat investeringen achterblijven bij de planning en begroting is hier debet aan. Tegenover het nadeel op de financieringsfunctie staat een voordeel op de programma's.

Voor de verklaring van het onder "overige dekkingsmiddelen" geschetste voordeel van € 1.057.000 verwijzen wij verder naar de toelichting in het programma Bestuur & Dienstverlening in dit hoofdstuk.

In de hierna volgende beschrijving van de financiële ontwikkelingen op de taakvelden lichten we afwijkingen vanaf € 15.000 toe.

Programma Sociaal

|

Toelichting taakvelden programma Sociaal

Taakveld 0.10 Mutatie reserves

Toelichting nadeel storting reserves € 37.000

Van het geraamde bedrag voor onderhoud van scholen is in 2023 € 37.000 overgebleven. Volgens afspraak wordt dit bedrag toegevoegd aan de reserve MOP Onderwijs.

Toelichting nadeel onttrekking reserves € 57.000

Aan de reserve sociaal domein is een bedrag van € 229.000 onttrokken voor de uitvoering van de pilots in 2023 zoals die beschreven zijn in het Innovatieplan 2022-2026. In de begroting 2023 zijn we nog uitgegaan van een budget van € 300.000 voor uitvoering van de pilots. Ten opzichte van de begroting is dit een nadeel van € 71.000.

Het resterende voordeel van € 13.000 bestaat uit meerdere kleinere voor- en nadelen, en wordt hier verder niet toegelicht.

Taakveld 3.4 Economische promotie

Toelichting voordeel lasten € 87.000

In de Programmabegroting 2023 is incidenteel budget opgenomen voor een aantal acties op het terrein van recreatie en toerisme. Naast het reguliere budget van € 15.000 en € 15.000 voor het actieplan recreatie en toerisme en het restant van € 23.500 uit 2023 is incidenteel budget beschikbaar voor: de Vrijetijds Economie Noordoost Twente (€ 10.000) en de doorontwikkeling van de bereikbaarheid van Drielandsteen (€ 30.000), visie Recreatie en Toerisme en Vrijetijdseconomie (€ 22.500). Voor al deze activiteiten is bijna € 30.000 uitgegeven. Het totale voordeel is € 87.000.

Taakveld 4.2 Onderwijshuisvesting

Toelichting voordeel lasten € 58.000

Door nog niet uitgevoerde investeringen is er een voordeel van € 28.000 op de toegerekende rente. Verder is er net als vorig jaar minder onderhoud in het kader van het MOP uitgevoerd, wat een voordeel van € 37.000 oplevert (zie ook toelichting taakveld 0.10). De kosten voor betaalde belastingen en verzekeringen vallen juist zo'n € 6.000 hoger uit.

Er resteert dan nog een klein nadeel van € 1.000.

Taakveld 4.3 Onderwijsbeleid en leerlingzaken

Toelichting nadeel lasten € 52.000

Voor het Onderwijsachterstandenbeleid en de uitvoering van het Nationaal Programma Onderwijs ontvangen we via een Specifieke Uitkering (Spuk) van het rijk middelen. We hebben in 2023 € 73.000 minder uitgegeven dan geraamd.

Verder zijn, mede door een nieuwe aanbesteding en herindexering van de tarieven, de kosten van het leerlingenvervoer hoger dan verwacht. Het nadeel is € 141.000.

De bijdrage aan het speciaal onderwijs de Meander wordt in 2024 overgemaakt, waardoor in 2023 een voordeel ontstaat van € 23.000. Vanwege de late ontvangst van de factuur kon deze niet meer in deze rekening worden verwerkt.

Toelichting voordeel baten € 134.000

De Spuk voor het onderwijsachterstandenbeleid valt hoger uit dan geraamd. Het totale voordeel is € 123.000.

Daarnaast hebben we voor het Regionaal Meld- en coördinatiepunt € 11.000 meer ontvangen dan geraamd in de begroting 2023.

Taakveld 5.1 Sportbeleid en activering

Toelichting nadeel lasten € 66.000

Op het onderdeel sport algemeen is per saldo sprake van een voordeel van € 39.000. Zo is het budget voor samenwerking NOT gemeenten voor sportaccommodaties van € 15.000 niet aangesproken. Ook zijn diverse werkbudgetten niet volledig aangewend, wat ook een voordeel van € 16.000 oplevert. De niet te verrekenen btw valt bovendien € 29.000 gunstiger uit dan geraamd. Daar staat tegenover dat € 21.000 meer aan subsidies aan sportverenigingen is verstrekt.

De kosten voor het Nationaal Actieplan Sport en Bewegen bedragen € 57.000 en zijn niet geraamd. Dit wordt gedekt door een aanwending van de betreffende reserve (zie toelichting taakveld 0.10 mutaties reserves).

Voor de combinatiefuncties (als onderdeel van de Impuls Brede school) is € 49.000 meer uitgegeven dan geraamd. Deze kosten worden gedekt uit de daarvoor beschikbare brede SPUK (zie toelichting taakveld 7.1 Gezondheidszorg).

Taakveld 5.2 Sportaccommodaties

Toelichting nadeel lasten € 347.000

De hogere lasten komen volledig voor rekening van de exploitatie van het zwembad. Met name de kosten van energie zijn hoog, wat leidt tot een overschrijding van de kosten met € 208.000. Mede hierdoor is ook sprake van een fors bedrag aan niet verrekenbare btw, de overschrijding ten opzichte van het geraamde bedrag is € 142.000. Voor Losser worden de extra btw-lasten volledig via deze Spuk-uitkering vergoed (zie toelichting op de baten in taakveld 5.1 Sportbeleid en activering). Ook de onderhoudskosten vallen € 33.000 hoger uit dan geraamd. Daar staat dan weer een voordeel op de inhuur van personeel tegenover van € 42.000.

De overige kosten van het beheer van de sportaccommodaties laten nog een nadeel zien van € 6.000.

Toelichting voordeel baten € 114.000

Mede door de hoge energiekosten valt de uitkering die we via de SPUK Sport ontvangen in 2023 op dit taakveld € 266.000 hoger uit. Daar staat tegenover dat de opbrengsten uit de verhuur van sportaccommodaties lager uitvalt. Het nadeel is € 152.000.

Taakveld 5.3 Cultuurpresentatie, productie en participatie

Toelichting nadeel lasten € 22.000

De verstrekte subsidies aan verenigingen zijn te laag geraamd. Dit leidt hier tot een nadeel van € 28.000. Daar staat een voordeel van € 6.000 tegenover op vrijwel alle andere onderdelen binnen dit taakveld, zoals openluchttheater en overige culturele activiteiten.

Taakveld 5.4 Musea

Geen bijzonderheden.

Taakveld 5.5 Cultureel erfgoed

Toelichting voordeel lasten € 27.000

Van het beschikbare budget voor onderhoud, belastingen en verzekeringen van het cultureel erfgoed is € 27.000 minder uitgegeven dan geraamd.

Taakveld 5.6 Media

Geen bijzonderheden.

Taakveld 5.7 Openbaar groen en (openlucht) recreatie

Toelichting voordeel lasten € 61.000

Het budget voor onderhoud en vervanging van speeltoestellen is niet volledig aangewend, er resteert eind 2023 nog € 47.000. Daarnaast was er in 2023 € 10.000 beschikbaar voor het stimuleren van andersoortige evenementen, ook dat budget is in 2023 niet besteed.

Toelichting nadeel baten € 26.000

In de begroting is een opbrengst geraamd voor de doorberekening van kosten van ondersteunende diensten voor grote festiviteiten in onze gemeente. In de praktijk blijken de mogelijkheden voor doorberekening beperkt te zijn.

Taakveld 6.1 Samenkracht en burgerparticipatie

Toelichting nadeel lasten € 266.000

De oorzaak van dit verschil is divers en is te verklaren door verschillende voor- en nadelen. Zo heeft er, omdat een voormalige kinderopvanglocatie is verkocht, een inhaalafschrijving van € 193.000 plaatsgehad. Daarnaast leidt de compensatie voor indexatie van vrouwenopvang en beschermd wonen tot een overschrijding van € 97.000. De kosten hiervan komen voor rekening van de gemeente Enschede als centrumgemeente. Maar de jaarlijkse compensatie voor loon- en prijsstijging wordt aan alle gemeenten vergoed via het gemeentefonds, en inmiddels apart met Enschede verrekend. In 2023 is hier in de ramingen nog geen rekening mee gehouden. De huisvesting van statushouders (noodopvang en opvang Oekraïners) leidt tot een overschrijding van het budget, met € 252.000. Hier staat een vergoeding van het rijk tegenover (zie toelichting baten).

Voordelen zijn er ook. Zo blijft, omdat we een deel van de activiteiten kunnen bekostigingen uit de nieuwe brede SPUK, € 72.000 over op het budget voor Sociaal Cultureel Werk. Datzelfde geldt ook voor het budget voor mantelzorg, waar een bedrag van € 61.000 overblijft. Op de uitvoering van de Wet Inburgering tenslotte blijft € 141.000 over. De kosten van kinderopvang en gastouderopvang leveren per saldo een voordeel van € 14.000 op.

Er resteert dan nog een nadelig verschil van € 12.000 dat bestaat uit verschillende kleine voor- en nadelen en hier verder niet wordt toegelicht.

Toelichting voordeel baten € 414.000

Dit voordeel wordt vrijwel geheel veroorzaakt door de hogere rijksvergoeding voor de noodopvang en de opvang van Oekraïners. Het voordeel is € 529.000. De bijdrage voor de Wet Inburgering daarentegen valt tegen. Omdat we minder hebben uitgegeven moeten we een deel van het ontvangen geld terugbetalen, het nadeel is € 115.000.

Taakveld 6.2 Toegang en eerstelijnsvoorzieningen

Toelichting voordeel lasten € 366.000

Op dit taakveld is zowel het budget voor de verwachte loonstijging in het sociaal domein van € 90.000 als het verwachte effect uit het onderzoek reële tarieven van € 450.000 geraamd. De kosten hebben we wel gemaakt, maar zijn op andere taakvelden geland. Op dit taakveld leidt dit echter tot een voordeel van bijna € 540.000. Daar staat tegenover dat we op het onderdeel jeugd meer hebben uitgegeven voor pilots dan de geraamde € 100.000. Het nadeel van € 171.000 wordt gedekt uit een aanwending van de reserve Sociaal Domein (zie ook toelichting op taakveld 0.10 mutatie reserves).

Taakveld 6.3 Inkomensregelingen

Toelichting voordeel lasten € 93.000

De oorzaak van dit verschil is divers en is te verklaren door verschillende voor- en nadelen. Zo zijn de middelen die we hebben ontvangen voor flankerend beleid energiearmoede voor vroegsignalering en mogelijk extra beroep op bijzondere bijstand niet besteed. Dit zorgt voor een voordeel van € 45.000.

Ook de kosten voor de bijstand zelfstandigen vallen lager uit dan begroot. Dit wordt veroorzaakt door minder inzet van het ROZ Hengelo en er is minder gebruikt gemaakt van bijstand zelfstandigen, waardoor de werkelijke kosten € 124.000 lager zijn dan verwacht. Daarnaast is rekening gehouden met de ontvangen TOZO-vorderingen die teruggevorderd worden door het rijk. Door een administratieve correctie zonder resultaateffect leidt dit tot een voordeel van € 175.000. Hier staat echter ook een nadeel op de baten tegenover van dezelfde omvang (zie toelichting baten).

Het voordeel op het onderdeel participatie is € 76.000. Dit wordt voor € 20.000 veroorzaakt doordat het onderzoek naar de financiering van ‘Nieuw Beschut’ werkplekken wordt gestart in 2024. Daarnaast zijn niet alle pilot-middelen besteed, dit leidt tot een voordeel van € 41.000. Daarnaast is er € 15.000 minder aan uitkeringen verstrekt.

Verder is het budget € 50.000 voor de implementatie van het burgerportaal voor de Participatiewet niet besteed en is er een voordeel van € 42.000 op het onderdeel schuldhulpverlening.

Tegenover deze voordelen staat een nadeel op het onderdeel bijzondere bijstand. Dit wordt voor € 468.000 veroorzaakt door de uitbetaling van de energietoeslag. Deze middelen krijgen we echter gecompenseerd middels de decembercirculaire. Daarnaast zijn er op dit onderdeel minder bijzondere bijstand verstrekkingen geweest, waardoor een voordeel ontstaat van € 31.000.

Toelichting nadeel baten € 263.000

Zoals al aangegeven is onder de toelichting van het nadeel lasten op dit taakveld rekening gehouden met de ontvangen TOZO-vorderingen die teruggevorderd worden door het rijk. Door een administratieve correctie zonder resultaateffect leidt dit tot een nadeel van € 183.000. Hier staat een voordeel op de lasten tegenover van dezelfde omvang (zie toelichting lasten).

Daarnaast valt de rijksvergoeding voor de BUIG € 141.000 lager uit dan oorspronkelijk geraamd. De lagere rijksuitkering houdt verband met de lagere uitkeringslasten op grond van de Participatiewet.

Een voordeel van € 52.000 zien we tenslotte door ontvangst van een specifieke uitkering voor de toeslagenproblematiek (regeling B2, zie ook de Sisa-bijlage), terwijl ook de inkomsten uit kwijtschelding € 9.000 gunstiger uitvallen.

Taakveld 6.4 WSW en beschut werk

Toelichting voordeel lasten € 162.000

De kosten gerelateerd aan personeel vallen € 153.000 lager uit dan begroot. Daarnaast zijn de kosten voor Larcom € 19.000 minder dan waar in de begroting rekening mee is gehouden.

Toelichting nadeel baten € 18.000

In de begroting is een opbrengst geraamd voor de detachering van medewerkers van stichting WIL. Deze detacheringen vallen € 22.000 lager uit dan verwacht.

Taakveld 6.5 Arbeidsparticipatie

Het saldo is kleiner dan € 15.000 en wordt niet toegelicht.

Algemene opmerking: door de nieuwe taakveldindeling, die we door een wijziging van het Besluit begroting en verantwoording (BBV) vanaf 2023 hebben moeten doorvoeren lopen de ramingen en de werkelijke boekingen nog niet helemaal met elkaar in de pas. Ook de financiële afwikkeling van het onderzoek reële tarieven leidt tot flinke afwijkingen. We kiezen er daarom voor om de toelichting hierna niet per taakveld maar iets meer op hoofdlijnen te doen. Wel wordt onderscheid gemaakt tussen de kosten voor uitvoering van de Wmo en de jeugdzorg. Het totale nadeel op de lasten komt uit op € 1.642.000, terwijl de baten een voordelig saldo van € 353.000 laten zien. Uitgesplitst naar Wmo en Jeugd is het nadeel op de lasten voor de Wmo € 397.000, en is het nadelig saldo voor jeugd € 1.245.000. Het voordelig saldo op de baten heeft betrekking op de Wmo. En ook de afwikkeling van verplichtingen uit 2022 (kosten die betrekking hebben op 2022 maar in rekening zijn gebracht in 2023) hebben invloed: we hebben hier in 2022 al rekening mee gehouden door op de balans een nog te betalen bedrag op te nemen, maar de kosten waren nog toegerekend aan de oude taakvelden.

Wmo: taakvelden 6.6., 6.71, 6.71a, 6.71b en 6.71c

Toelichting nadeel lasten € 466.000

Het grootste deel van dit nadeel wordt veroorzaakt door hogere kosten voor maatwerkvoorzieningen Wmo: de kosten van de vervoersvoorzieningen vallen € 122.000 hoger uit dan begroot. Een nieuwe aanbesteding en daaruit voortvloeiend een hogere indexering van de tarieven is de oorzaak. De woonvoorzieningen leveren ook een nadeel op, van € 139.000. Bij het opstellen van de tussenrapportage leek het budget nog toereikend, maar in de laatste drie maanden is een aantal dure woningaanpassingen vergoed, dit leidt tot genoemde overschrijding. Het nadeel op de onderdelen rolstoelen en ondersteuningsbehoeften is wat kleiner maar levert ook nog een nadelig effect op van € 94.000. Mede door het feit dat we pas in maart 2024 facturen over 2023 hebben gekregen hebben we hier in de tussenrapportage geen rekening mee kunnen houden. Ook de kosten van Begeleiding Wmo vallen hoger uit. Het nadeel op de Begeleiding Wmo individueel en gezin is € 154.000, terwijl de ondersteuning zelfstandig leven juist een voordeel van € 30.000 laat zien.

Toelichting voordeel baten € 353.000

Net als voorgaande jaren ontvangen we ook in 2022 een uitkering vanuit de reserve Beschermd Wonen. Het voordeel hiervan is € 383.000. De eigen bijdragen voor de Wmo blijven achter bij de raming, het nadeel is € 33.000.

Jeugd: taakvelden 6.72., 6.72a, 6.72b, 6.72c, 6.72d, 6.73a, 6.73b, 6.73c, 6.74a, 6.74b, 6.74c, 6.82, 6.82a en 6.82b

Toelichting nadeel lasten € 1.407.000

Net als bij de Wmo heeft ook hier de afwikkeling van het onderzoek naar reële tarieven een nadelige invloed. De totale kosten van de nabetaling naar aanleiding van dit onderzoek bedragen € 219.000. Zoals bij de Wmo al is aangegeven is het betreffende budget terug te vinden op taakveld 6.2.

Voor de prognose en bijstellingen voor de tussenrapportage, waarbij de budgetten voor het sociaal domein zijn geactualiseerd, hebben we ons gebaseerd op de via het zorgportaal gedeclareerde zorgkosten. Een deel van de zorg, bijvoorbeeld via Samen 14 wordt echter via facturen in rekening gebracht en daar is in de prognose onvoldoende rekening mee gehouden. Dat levert een nadeel van afgerond € 150.000 op.

Verder leek het er halverwege het jaar op dat de verkleining van de groepsgrootte, door het inzetten van de specifieke uitkering voor aanpassing van de drie milieuvoorziening, in 2023 nog niet tot hogere kosten zou leiden. We hebben het hiervoor geraamde budget van afgerond € 200.000 in de tussenrapportage laten vrijvallen. Maar in de laatste maanden is hier alsnog een inhaalslag gemaakt. Dat zien we terug in een flinke stijging van de kosten van de verblijfszorg, het vrijvallen van het budget van € 200.000 leidt tot een nadeel.

Er resteert dan nog een nadeel van € 838.000. Met name de kosten voor ambulante jeugdhulp als verblijfszorg hebben een vlucht genomen en laten ten opzichte van het geraamde budget een flinke overschrijding zien. Het beeld voor Losser is daarbij niet anders dan dat van andere (regionale) gemeenten. We zien wel steeds meer een verschuiving van duurdere vormen van zorg naar (vooral) de kosten van begeleiding en behandeling. Door meer inzet van deze voorzieningen hopen we in de toekomst duurdere zorg te kunnen voorkomen. Deze verschuiving past ook in het beleid dat we in het kader van de opgaven voor het Sociaal Domein hebben geformuleerd. De kosten gaan hier wel voor de baten uit.

Taakveld 7.1 Volksgezondheid

Toelichting nadeel lasten € 231.000

In 2023 heeft het rijk de specifieke uitkering voor Sport en Bewegen, ook bekend onder de naam Brede SPUK geïntroduceerd. We hebben daarvoor uiteindelijk al in 2023 een bijdrage van ontvangen (zie toelichting baten). Zowel inkomsten als uitgaven zijn niet geraamd. In het kader van deze specifieke uitkering hebben we in het laatste deel van 2023 nog een aantal activiteiten op het gebied van gezondheid, sport en bewegen bekostigd, tot een bedrag van € 271.000.

Tegenover dit nadeel staat een voordeel van ongeveer € 30.000 omdat een aantal kleinere subsidies niet is verstrekt.

Er resteert dan nog een klein voordeel van € 11.000 dat hier verder niet wordt toegelicht.

Toelichting voordeel baten € 360.000

Dit voordeel vloeit voort uit de specifieke uitkering Sport en Bewegen (Brede SPUK). Pas eind 2023 hebben we duidelijkheid gekregen over de hoogte van de rijksbijdrage. Daarom zijn deze baten (en ook samenhangende kosten) niet in de tussenrapportage mee genomen.

Programma Fysiek

|

Toelichting taakvelden programma Fysiek

Taakveld 0.10 Mutaties reserves

Toelichting nadeel stortingen € 441.000

De negatieve afwijking is ontstaan doordat:

- Aan het budget voor onderhoud gemeentelijke eigendommen is bij de voorjaarsnota 2023 € 750.000 toegevoegd voor het Meerjaren Onderhouds Programma. Conform voorgaande jaren wordt het niet bestede deel (€ 506.000 zie taakveld 0.3 Beheer overige gebouwen en gronden) toegevoegd aan de reserve MOP.

- Naast de actualisatie van bovenstaande verliesnemingen is voor de Saller en de Geurmeij een winst genomen van respectievelijk € 164.000 en € 61.000, welke voor 50% rechtstreeks is toegevoegd aan de reserve Grondexploitatie en voor 50% aan de Algemene reserve. Omdat de Raad heeft aangegeven dat de reserve Grondexploitatie maximaal € 1 miljoen mag zijn, valt het deel van de toevoeging aan deze reserve vrij ten gunste van het rekeningresultaat 2023. Aangezien in de begroting al rekening is gehouden met een toevoeging van € 337.949, ontstaat door een lagere storting een voordeel van € 225.449; € 51.000 hiervan komt terug in de afwijking op de stortingen en € 174.900 bij de onttrekkingen.

Toelichting voordeel onttrekkingen € 267.000

De negatieve afwijking is ontstaan doordat:

- In de begroting rekening was gehouden met een onttrekking uit de reserve investeringsbijdragen voor de lasten van de als pitstop projecten opgestarte kredieten. Doordat enkele van deze kredieten nog in uitvoering zijn, zijn er ook minder kapitaallasten geweest, waardoor ook de bijdrage uit de genoemde reserve lager is. De lagere kapitaallasten in de begroting zijn verwerkt in de financiële rapportage eind 2023, maar verzuimd is om gelijktijdig ook de begrote bijdrage uit de reserve investeringsbijdragen te corrigeren. Dit levert hier een nadeel op van € 216.100.

- De achterstallige vervangingsopgave van openbaar groen is afgewikkeld, daardoor kon het restant (€ 136.100) van het door de raad beschikbaar gestelde bedrag als bijdrage worden verwerkt; in de begroting is uitgegaan van een bijdrage van € 135.000. De uitgaven zijn verwerkt in taakveld 5.7 Openbaar groen en (openlucht) recreatie.

- Voor de grondexploitaties de winstneming voor het jaarrekeningresultaat € 112.500 oplevert, waar in de begroting al rekening is gehouden met een resultaat van € 337.949; zoals ook bij de stortingen aangegeven, komt van het voordeel van € 225.449 voor een deel tot uitdrukking in de stortingen (€ 50.500) en het restant van € 174.900 bij de onttrekkingen.

- Voor enkele investeringen in wegen een bijdrage uit de reserve investeringsbijdragen is geraamd, maar doordat deze investeringen nog niet zijn afgerond, zijn er ook nog geen kapitaallasten en dus ook geen bijdrage uit de reserve; dit betekent hier een nadeel van € 44.800. Voor de investeringen in materieel voor het Servicebedrijf is een hogere bijdrage (€ 12.700) gedaan.

- Binnen het taakveld 2.1 Verkeer en vervoer wordt voor het onderhoud aan de wegen gewerkt conform een door de Raad vastgestelde methodiek, waarbij schommelingen in uitgaven voor onderhoud worden verrekend met de reserve Wegen. De hogere uitgaven (€ 127.000) worden via een bijdrage uit de reserve wegen gedekt (zie taakveld 0.10 Mutaties reserves).

- De uitgaven voor duurzaamheid (zie taakveld 7.4 milieubeheer) hoger zijn dan begroot; evenals in voorgaande jaren wordt deze overschrijding gedekt uit een (€ 92.200 hogere) bijdrage uit de reserve duurzaamheid.

- De invoering van de omgevingswet is verder opgepakt. De kosten worden gedekt uit de hiervoor ingestelde reserve (voordeel € 115.000).

Taakveld 0.3 Beheer overige gebouwen en gronden

Toelichting voordeel lasten € 540.000

Hetgeen meer of minder is uitgegeven voor onderhoud gemeentelijke eigendommen wordt verrekend met de reserve Meerjaren Onderhouds Planning (MOP); voor 2023 betekent dit dat de onderschrijding van het onderhoudsbudget ad € 506.000 wordt toegevoegd aan de genoemde reserve MOP.

Het overige voordeel is ontstaan door een besparing op inhuur van derden (€ 88.000) en toegerekende rente (€ 16.000).

Daarentegen worden door de gestegen energieprijzen diverse budgetten voor energieverbruik overschreden waardoor een nadeel ontstaat van € 66.000.

Toelichting nadeel baten € 48.000

In de begroting is nog uitgegaan van opbrengsten voor de verhuurde panden van de voormalige Martinusschool en de Marke (€ 46.000); in werkelijkheid is deze opbrengst niet gerealiseerd.

Taakveld 2.1 Verkeer en vervoer

Toelichting voordeel lasten € 83.000

In de begroting is op basis van de resultaatbestemming 2022 budget opgenomen voor Onderzoek traverse N731, kern Losser (€ 25.000) en voor het opstellen van een nota Kapitaalgoederen Openbare ruimte (€ 35.000). Aan de uitvoering van beide onderdelen is men in 2023 (nog) niet toegekomen. Om dit alsnog uit te kunnen voeren zullen deze budgetten worden betrokken bij de resultaatbestemming 2023.

Voor het onderhoud aan de wegen wordt gewerkt conform een door de raad vastgestelde methodiek, waarbij schommelingen in uitgaven voor onderhoud worden verrekend met de reserve Wegen. Door hogere uitgaven (€ 96.000) wordt dit saldo onttrokken aan de reserve wegen (zie toelichting 0.10 Mutaties reserves).

Daarnaast zijn er besparingen gerealiseerd op de uitgaven voor toegerekende rente (€ 76.000), onderhoud straatreiniging (€ 17.000), verkeersveiligheid (€ 16.000), inhuur derden (€ 18.000), energie (€ 20.000) en verwerking bermafval (€ 13.000).

Tegenover deze voordelen staan budgetoverschrijdingen op aanschaf wegmeubilair (€ 13.000), waterschapslasten (€ 7.000) en herstelkosten van geleden schades (€ 15.000).

Toelichting voordeel baten € 90.000

De leges instemmingsbesluit en de bijdragen in de degeneratiekosten zorgen voor een hogere opbrengst dan waarmee in de begroting rekening was gehouden (voordeel € 90.000).

Taakveld 2.4 Economische Havens en waterwegen

Het saldo is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 3.3 Bedrijfsloket en regelingen

Toelichting voordeel lasten € 28.000

Zowel de lasten als de baten voor de inzet van de BIZ-gelden zijn lager uitgevallen dan verwacht; dat levert voor de lasten een voordeel op van € 12.000. Daarnaast is er ruim € 10.000 bespaard op externe kosten voor de contacten met de Losserse bedrijven. Ook is het budget voor regulier onderhoud aan markt- en evenementenkasten niet volledig besteed, dit levert een voordeel op van € 6.000.

Toelichting nadeel baten € 20.000

Zowel de opbrengst marktgelden (€ 2.000) als de BIZ-bijdragen (€ 18.000) zijn lager dan begroot. Het aantal marktondernemers neemt af. De BIZ-bijdragen zijn door en voor de ondernemers. Wij verlenen subsidie aan Centrum Management Losser op basis van de bedragen die door ondernemers zijn betaald. Bij een lagere opbrengst ontvangt CML in 2023 minder subsidie.

Taakveld 3.4 Economische promotie

Het saldo is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 5.7 Openbaar groen en (openlucht) recreatie

Toelichting nadeel lasten € 24.000

Op het budget voor onderhoud is € 38.000 meer uitgegeven dan begroot is; dit wordt gedeeltelijk goed gemaakt door een bijdrage uit de reserve vervanging groen (zie taakveld 0.10 Mutaties reserves). Daarentegen is op de inhuur van derden een besparing gerealiseerd van € 11.000.

Toelichting nadeel baten € 16.000

Buiten de opbrengst uit verhuur van groenstroken en uit het verstrekken van kapvergunningen zijn binnen dit taakveld geen opbrengsten gegenereerd. In de begroting 2023 werd hier nog wel vanuit gegaan.

Taakveld 7.2 Riolering

Het nadeel op de lasten (€ 101.000) en het voordeel op de baten (€ 61.000) is hieronder toegelicht:

| Omschrijving | Lasten | Baten | Saldo |

| Besparing kapitaallasten | 86.800 | 86.800 | |

| Nadeel energie | -101.100 | -101.100 | |

| Besparing onderhoud riolering | 25.900 | 25.900 | |

| Besparing communicatie | 9.000 | 9.000 | |

| Besparing adviezen van derden | 25.900 | 25.900 | |

| Meeropbrengst rioolheffing | 29.500 | 29.500 | |

| Opbrengst aanleg rioolaansluitingen | 8.200 | 8.200 | |

| Overige afwijkingen | 5.300 | 5.300 | |

| Subtotaal voor verrekening voorziening | 51.800 | 37.700 | 89.500 |

| Verrekening voorziening riolering | -152.500 | 22.900 | -129.600 |

| Saldo taakveld 7.2 Riolering | -100.700 | 60.600 | -40.100 |

| Begrotingswijziging resultaatbestemming 2022 en financiële rapportage eind 2023 | 43.000 | 43.000 | |

| Basis berekening rioolheffing | -57.700 | 60.600 | 2.900 |

| Voor de berekening van de rioolheffing worden de volgende componenten meegenomen die geen onderdeel zijn van taakveld 7.2 Riolering: | |||

| meerkosten BTW | -41.500 | -41.500 | |

| besparing kosten straatreiniging | 18.000 | 18.000 | |

| besparing kosten brandkranen | 8.800 | 8.800 | |

| besparing onderhoud watergangen en vijvers en brandkranen | 6.800 | 6.800 | |

| besparing kwijtschelding | 4.100 | 4.100 | |

| bijdrage reserve investeringsbijdrage | 900 | 900 | |

| Subtotaal niet 7.2 Riolering | -3.800 | 900 | -2.900 |

| Saldo lasten en baten rioolheffing | -61.500 | 61.500 | 0 |

In de financiële rapportage eind 2023 is naast een kleine wijziging voor de doorberekende apparaatskosten op basis van een actualisatie een verlaging van de kapitaallasten opgenomen (€ 173.000). Vanuit de resultaatbestemming 2022 is een extra storting in de voorziening riolering (€ 131.700) verwerkt in verband met schade aan een bergbezinkbassin; per saldo ontstaat hierdoor een mutatie van afgerond € 43.000 op de oorspronkelijke begroting.

Taakveld 7.3 Afval

Het voordeel op de lasten (€ 40.000) en het nadeel op de baten (€ 12.500) wordt hieronder toegelicht.

| Omschrijving | Lasten | Baten | Saldo |

| Besparing kosten inzameling diverse afvalstromen | 78.000 | 78.000 | |

| Inhuur personeel | 52.300 | 52.300 | |

| Inzameling oud papier | -142.600 | -142.600 | |

| Opbrengst Nedvang | 31.900 | 77.800 | 109.700 |

| Meeropbrengst reinigingsheffing | 22.600 | 22.600 | |

| Meeropbrengst afvalbrengpunt | 26.300 | 26.300 | |

| Overige verschillen | -4.700 | -5.200 | -9.900 |

| Subtotaal voor verrekening voorziening | 14.900 | 121.500 | 136.400 |

| Verrekening voorziening reiniging | 25.000 | -134.000 | -109.000 |

| Saldo taakveld 7.3 Afval | 39.900 | -12.500 | 27.400 |

| Begrotingswijziging voorjaarsnota 2023 | -25.000 | -25.000 | |

| Basis berekening afvalstoffenheffing | 14.900 | -12.500 | 2.400 |

| Voor de berekening van de afvalstoffenheffing worden de volgende componenten meegenomen die geen onderdeel zijn van taakveld 7.3 Afval: | |||

| voordeel BTW | 7.900 | 7.900 | |

| voordeel kwijtschelding reinigingsheffing | -10.300 | -10.300 | |

| Subtotaal niet 7.3 Afval | -2.400 | 0 | -2.400 |

| Saldo lasten en baten reinigingsheffing | 12.500 | -12.500 | 0 |

- De opbrengst van het oud papier wisselt sterk. In 2023 lag de vergoeding onder het gemiddelde niveau.

- Met de verwerker van het oud papier zijn in regionaal verband afspraken gemaakt over het aandeel verontreiniging dat in het oud papier mag zitten. Over de periode 2021-2022 was dit regionaal gezien hoger dan de afgesproken 3 %. Vanaf 1 januari 2023 vindt er voorsortering plaats en worden verontreinigingen eruit gehaald. Met de kosten voor deze voorsortering, € 10 per ton, hebben wij geen rekening. Daarnaast hebben wij in 2023 kosten verantwoord voor de verwerking van de in 2021 en 2023 aangetroffen verontreiniging met restafval

- In de voorjaarsnota 2023 is een bedrag van € 25.000 opgenomen voor het uitwerken van toekomstscenario’s voor het gemeentelijke afvalbrengpunt. Wij zijn in het najaar gestart met de uitvoering van dit onderzoek.

- Voortvloeiend uit de Single Use Plastic richtlijn (SUP) zijn producenten van éénmalige plastic verplakkingen verplicht gemeenten vanaf 1 januari 2023 een vergoeding te betalen voor het beheer en onderhoud van prullenbakken. De vergoeding bedraagt € 0,76 per inwoner. Wij hebben in 2023 € 17.544 vanuit deze SUP regeling ontvangen.

- De meeropbrengst Nedvang wordt veroorzaakt door de eindafrekening van de inzamelvergoeding over 2020 en 2021 die in 2023 is uitgekeerd.

Taakveld 7.4 Milieubeheer

Het saldo is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 7.5 Begraafplaatsen

Het saldo is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 8.1 Ruimtelijke ordening

Toelichting nadeel lasten € 82.000

Op het beschikbare budget voor visie vorming- en beleidsontwikkeling is conform de financiële tussenrapportage 2023 € 60.000 in mindering gebracht voor het beleidsplan mobiliteit en beleidsplan circulaire economie. Dit budget is echter geraamd op duurzaamheid en leidt daardoor tot een nadeel van € 60.000 op dit onderdeel.

Daarnaast is op onderzoek- en advieskosten voor bestemmingsplannen € 75.000 meer uitgegeven dan begroot en is op het reguliere budget voor ruimtelijke ontwikkeling € 28.000 meer besteed.

Daarentegen zijn voor planschade in 2023 geen kosten geweest (besparing € 51.000).

Ook is er minder uitgegeven voor de projecten Kleintje Kulturhus Beuningen en Losser aan de Dinkel dan waar in de financiële tussenrapportage al rekening mee was gehouden, dit leidt tot een voordeel van € 20.000. Daarnaast is er een voordeel op het overige budget voor het uitvoeringsprogramma MJP van € 14.000.

Taakveld 8.2 Grondexploitatie (niet bedrijventerreinen)

Toelichting verschil lasten en baten

Het verschil tussen begroting en realisatie is het resultaat van de herziening van de grondexploitaties. Zie ook de toelichting op de individuele grondexploitaties in de paragraaf 2.7 grondbeleid.

Het saldo van de winstneming van € 225.000 en de vrijval van de verliesvoorziening van € 235.000 levert een positief resultaat op van € 460.000. In de begroting was € 787.000 geraamd.

Taakveld 8.3 Wonen en bouwen

Toelichting voordeel lasten € 146.000

Voor de invoering van de omgevingswet is € 615.000 uitgegeven (begroot € 636.000), welke zijn verrekend met de daarvoor beschikbaar gestelde reserve Omgevingswet.

Voor een drietal budgetten is de start van de realisatie nog niet mogelijk geweest (voordeel € 67.000); het gaat daarbij om Planon / BGT - Module STUF GBI (€ 56.000) en Basisregistratie Ondergrond (BRO - € 11.000).

Op het onderdeel belastingen van het budget voor aan- en verkoop van onroerend goed is een voordeel ontstaan van € 62.000. Dit wordt veroorzaakt doordat de door Losser betaalde bedragen aan GBT en GBLT voor de Schaepmanstraat 1 is verrekend met Domijn.

Toelichting voordeel baten € 35.000

Door hogere legesopbrengsten is een voordeel gerealiseerd van € 9.000. Daarnaast is de opbrengst uit verhuur/pacht van gemeentelijke eigendommen € 26.000 hoger dan verwacht.

Programma Bestuur en Dienstverlening

|

Toelichting taakvelden programma Bestuur en Dienstverlening

Taakveld 0.1 Bestuur

Toelichting nadeel lasten € 340.000

Het grootste deel van dit nadeel, ongeveer € 147.000, komt door de pensioenuitkering aan voormalig bestuurders. Tegenover dit nadeel staat een onttrekking aan de Voorziening pensioenen wethouders (zie toelichting baten).

De resterende overschrijding komt vooral door hogere kosten van het college. Naast hogere kosten voor salarissen komt de overschrijding vooral door extra training en studie in verband met het aantreden van een nieuw college.

Toelichting voordeel baten € 190.000

Dit voordeel ontstaat door de onttrekking van de pensioenvoorziening in 2023. De onttrekking uit de pensioenvoorziening dekt het nadeel van de pensioenuitkering aan voormalig bestuurders (zie toelichting lasten).

Taakveld 0.10 Mutatie reserves

Toelichting nadeel onttrekking reserves € 15.000

Het nadeel van € 15.000 komt doordat de onttrekking aan de reserve Investeringsbijdragen lager uitvalt. Reden is dat nog niet alle investeringen in het kader van het Hybride werken zijn afgerond. De geraamde bijdrage uit de reserve ISV (Investeringsbudget Stedelijke Vernieuwing) is dus niet volledig nodig.

Taakveld 0.11 Resultaat van de rekening van baten en lasten

Het resultaat van de jaarrekening 2023 komt uit op een positief saldo van afgerond € 0,9 miljoen. In de Programmabegroting 2023 was, mede door flinke investeringen uit het nieuwe coalitieakkoord, nog rekening gehouden met een nadeel van € 1,6 miljoen. In de Financiële tussenrapportage raamden we een positief resultaat van € 554.000.

In de paragraaf Financiële toelichting als onderdeel van de aanbiedingsbrief, in hoofdstuk 1 aan het eind van elk programma en in hoofdstuk 3 vindt een verdere toelichting op dit resultaat plaats.

Taakveld 0.2 Burgerzaken

Toelichting nadeel lasten € 108.000

De in november gehouden extra verkiezingen voor de Tweede Kamer, na de val van het kabinet in de zomer, hebben geleid tot een overschrijding van de kosten met € 68.000. Het resterende nadeel van € 38.000 wordt voor bijna € 15.000 veroorzaakt door hogere kosten voor leges van de burgerlijke stand. Hogere kosten voor lijkschouwing zijn hier de oorzaak van. Daarnaast hebben we € 32.000 meer moeten afdragen aan het rijk, door een hoger beroep op producten van burgerzaken zoals paspoorten en rijbewijzen. Hier staan wel hogere legesopbrengsten tegenover.

Toelichting voordeel baten € 42.000

Zoals onder de toelichting op de lasten al is aangegeven is een hoger beroep op producten van de burgerlijke stand, zoals paspoorten en rijbewijzen gedaan. Naast hogere afdracht aan het rijk levert dat ook hogere legesopbrengsten op.

Taakveld 0.4 Ondersteuning organisatie

Toelichting voordeel lasten € 30.000

Voor bijna € 20.000 wordt het voordeel veroorzaakt door lagere kosten voor datagedreven werken. Daar investeren we flink in, maar mede door een aantal personele mutaties is het beschikbare budget van € 106.000 niet volledig benut.

Taakveld 0.5 Treasury

Toelichting nadeel baten € 377.000

De toegerekende omslagrente valt flink lager uit dan geraamd doordat we uiteindelijk slechts 0,4% in plaats van de geraamde 0,7% in de oorspronkelijke begroting hebben toegerekend. Dit wordt verder toegelicht in de paragraaf Financiering. Daarnaast zien we een nadeel op de toegerekende rente doordat de investeringen achter blijven bij de planning en de boekwaarde daardoor (veel) lager uitvalt dan begroot. Hierdoor kunnen we ook minder rente toerekenen aan investeringen. Dat levert op de treasury een nadeel op van € 377.000. Omdat de rentelasten worden toegerekend aan de taakvelden zien we daar het grootste deel van dit nadeel als voordeel terug, net als bij de grondexploitaties.

Taakveld 0.61 OZB woningen

Het saldo van de baten op de taakvelden 0.61 en 0.62 is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 0.62 OZB- niet woningen

Zie toelichting taakveld 0.61 en paragraaf 3.2.

Taakveld 0.64 Belastingen Overig

Het saldo van de lasten op dit taakveld is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 0.7 Algemene uitkering en overige uitkeringen Gemeentefonds

Toelichting voordeel baten € 1.191.000

Wij verwijzen naar de toelichting op de algemene dekkingsmiddelen in paragraaf 3.2, onderdeel ‘Algemene uitkering’.

Taakveld 0.8 Overige baten en lasten

Toelichting voordeel baten € 264.000

Dit voordelig saldo wordt vrijwel volledig veroorzaakt doordat we op de balans een correctie op het rekening courant saldo van het GBT hebben verwerkt. Dit saldo was te hoog geraamd, het vrijvallende saldo levert op dit taakveld een voordeel op van € 220.000.

Kostenplaatsen / bedrijfsvoering

Het saldo van de kostenplaatsen tenslotte is op de baten € 44.000 positief (en op de lasten € 5.000, zie toelichting lasten). Voor de toelichting op de ontwikkelingen verwijzen wij naar de toelichtingen op het programma Bestuur en Dienstverlening en de paragraaf bedrijfsvoering.

Taakveld 0.9 Vennootschapsbelasting (Vpb)

Toelichting voordeel lasten € 90.000

Vooral de verwachte resultaten op de grondexploitaties vormen de basis voor de verwachte te betalen Vennootschapsbelasting. Op basis van de verwachte resultaten hielden we rekening met een teruggave van Vpb van € 27.000, uiteindelijk hebben we iets meer dan € 117.000 terugontvangen over 2021: per saldo een voordeel van € 90.000.

Taakveld 1.1 Crisisbeheersing en Brandweer

Het saldo van de lasten en baten op dit taakveld is kleiner dan € 15.000 en wordt niet toegelicht.

Taakveld 1.2 Openbare orde en Veiligheid

Toelichting voordeel lasten € 57.000

Voor € 73.000 wordt dit voordeel veroorzaakt door het niet uitgeven van het veiligheidsbudget. Het budget voor integrale veiligheid en ondermijning is al verlaagd van € 75.000 naar € 45.000. Van dit budget is, samen met budget voor overige activiteiten als de bijdrage RIEC, € 23.000 overgebleven. Het werkbudget voor veiligheid van € 50.000, dat voortvloeit uit het coalitieakkoord, is niet aangewend.

Daar staat een nadeel van € 24.000 op de APV Handhaving tegenover, doordat extra kosten zijn gemaakt voor extra materieel voor handhaving zoals extra kleding en lease van een auto.

Toelichting nadeel baten € 5.000

Het saldo van de baten op dit taakveld is kleiner dan € 15.000 en wordt niet toegelicht.

3.3. Overzicht kredieten

Programma Sociaal

|

Voor de investeringen in sportaccommodaties zijn onder andere de volgende onderwerpen opgepakt:

Renovatie veld Sportclub Overdinkel

In februari 2022 heeft de vereniging besloten af te zien van een investering in een kunstgrasveld en is de gemeente gevraagd veld 2 te renoveren. De renovatie van veld 2 is in 2022 door ons uitgevoerd; in 2023 zijn nog apparaatskosten toegerekend.

Aanschaf materiaal, luie trap en aankleding horecaruimte zwembad

De luie trap is in 2023 aangeschaft. de andere onderdelen worden in 2024 opgepakt.

Renovatie zwembad

Door de gemeenteraad is krediet beschikbaar gesteld tot een bedrag van € 950.000 voor de verduurzaming van het zwembad Brilmansdennen met behulp van aquathermie en zonnepanelen. er is een begrin gemaakt met de uitvoering van de werkzaamheden.

Vervanging systeem leerlingenvervoer

De definitieve invoering en oplevering heeft plaatsgevonden in 2022 plaats. Door efficient samen te werken met de gemeente Enschede zijn de kosten lager uitgevallen en zal er alleen nog een factuur komen van € 24.000. De rest van het krediet kan vrijvallen, waarna het krediet kan worden gereed gemeld.

Programma Fysiek

|

Programma Fysiek

Samenvattende toelichting bij tabel

Gemeentelijk Rioleringsplan (GRP) 2023-2024

In december 2022 heeft de Raad het GRP 2023-2024 vastgesteld. Hierbij zijn alle uitvoeringskredieten geactualiseerd en geïndexeerd en verwerkt in het kostendekkingsplan. Het uitvoeringsprogramma van het GRP maakt onderdeel uit van het MIP. Hiermee wordt het mogelijk om, waar mogelijk en wenselijk, te komen tot een integrale programmering en gebieds- en opgavegerichte aanpak. Daarnaast zijn er binnen het uitvoeringsprogramma maatregelen die sectoraal worden uitgevoerd. In 2024 wordt gewerkt aan de Klimaatadaptatiestrategie Losser. In nauwe samenhang hiermee wordt eveneens gewerkt aan het Water- en Rioleringsprogramma (WRP), zijnde de 'opvolger' van het vigerende GRP onder de Omgevingswet. Het uitvoeringsprogramma behorende bij de klimaatadaptatiestrategie kan deels worden ondergebracht in het kostendekkingsplan van het WRP. Tegelijkertijd worden de nog lopende uitvoeringskredieten geactualiseerd.

Vervanging openbare verlichting

Op basis van het door ons college vastgestelde vervangingsplan Openbare Verlichting (november 2017) worden in de periode 2020 t/m 2028 jaarlijks vervangingsvoorstellen gedaan via de P&C-cyclus. Jaarlijks heeft uw raad in deze periode € 200.000 beschikbaar gesteld. De uitvoering en daarmee de besteding van deze vervangingsinvesteringen vindt plaats via het MIP, waarmee zo veel als mogelijk de combinatie wordt gezocht met integrale herinrichtingsprojecten. Inmiddels zijn de kredieten 7000214, 7000316 en 7000317 gereed gemeld.

Dinkeldal Zuid; recreatieve infrastructuur

In bovenstaande tabel zijn, naast verworven subsidies, meerdere kredieten opgenomen (7000013, 7000350, 7000379, 7000365, 7000475) die gezamenlijk deel uitmaken van het Losserse aandeel binnen het uitvoeringsproject Dinkeldal Zuid. Hierin werken gemeente en waterschap nauw samen. De genoemde kredieten zijn bedoeld voor de realisatie van het LAGA-fietspad (zowel de verplaatsing van het bestaande als de realisatie van de ontbrekende schakel) tussen duitse grens en Hoofdstaat. De uitvoering van het project wordt naar verwachting in 2024 afgerond. De financiele afwikkeling vindt aansluitend plaats (waarbij de genoemde kredieten in samenhang de dekking van de projectkosten vormen).

Losser; Enschedesestraat/Aalsgaardenstraat

De herinrichting van de Enschedesestraat is een omvangrijk project dat in meerdere fasen is geknipt. Voor fase I is een forse externe bijdrage verworven. De uitvoering is inmiddels afgerond. Fase II (het deel tussen de beide rotondes) is complexer en bevindt zich in de ontwerp-/voorbereidingsfase. Hierbij wordt eveneens de Aalsgaardenstraat betrokken. Ook voor fase II loopt een subsidieaanvraag. Naast verworven subsidies vindt dekking plaats uit autonome middelen (o.a. het vigerend GRP, vervangingskredieten voor wegen en openbare verlichting) en vanuit door uw raad aanvullend beschikbaar gestelde kredieten.

Losser; centrumontwikkelingen (integrale aanpak ontwikkellocaties, openbare ruimte, gevels&dienstverlening, ondernemerschap)

In bovenstaande tabel zijn kredieten vanuit verschillende bronnen weergegeven die in combinatie worden ingezet in het kader van de centrumontwikkelingen Losser. Betreft met name GRP kredieten en meerjarige investeringsruimte om de gewenste integrale en gebiedsgerichte aanpak mogelijk te maken. Fase I is inmiddels afgerond.

Voor Fase II zijn in 2023 voorbereidende werkzaamheden getroffen. Ook deelprojecten uit het programma 'Beken&Bleken van Losser' (Erfgoeddeal) worden hierbij betrokken.

Masterplan Overdinkel

Het masterplan Overdinkel is (geruime tijd geleden) grotendeels uitgevoerd. Enkele onderdelen konden, vanwege grondposities, nog niet worden uitgevoerd. Dit betreft de realisatie van de ‘blauwe aders’ tussen de bebouwde kern van Overdinkel en de Ruhenbergerbeek. Door samenwerking met de provincie Overijssel is hier schot in gekomen. In 2023 is gewerkt aan voorbereidende werkzaamheden. Nadat de 'grondzaken' zijn afgerond, kan de verdere technische voorbereiding en uitvoering worden opgepakt en worden meerdere kredieten uit bovenstaande tabel tot uitvoering gebracht.

Kwaliteitsimpuls de Lutte

Op basis van de visie ‘Kwaliteitsimpuls de Lutte’ (raadsbesluit 2017) wordt continue verder gebouwd aan de Lutte. In bovenstaande tabel zijn meerdere kredieten opgenomen voor deelprojecten uit het integrale en dynamische uitvoeringsprogramma, waaronder de pleinontwikkeling, de entrees/dorpsranden en ook de Beatrixstraat e.o. In 2023 is concreet uitvoering gegeven aan o.a. de Postweg en het kerkebos. Daarnaas is gestart met de uitvoering van de pleinvorming. In 2024 wordt de uitvoering van deze fase afgerond en vindt eveneens de financiele afwikkeling van deze fase plaats.

Glanebeekhoek

Vergelijkbaar met de systematiek van de kwaliteitsimpulsen in andere kernen, is fors geïnvesteerd in de leefbaarheid van Glanebeekhoek. De uitvoering is gefaseerd opgepakt en is inmiddels gereed. De afronding en financiele afwikkeling vindt plaats in 2024 en 2025 vanwege de afwikkeling van externe bijdragen.

Kwaliteitsimpuls Glane

In de afgelopen jaren is flink uitvoering gegeven aan deelprojecten uit de Kwaliteitsimpuls Glane. Dit betreft meerdere deelprojecten die zijn uitgevoerd binnen het samenwerkingsverband Dinkeldal Zuid (zoals bijv. de Glanestraat, het dorpsommetje, etc.), maar ook de Weertstraat. In bovenstaande tabel zijn meerdere kredieten opgenomen die gezamenlijk uitvoering geven aan deelprojecten uit het uitvoeringsprogramma 'Kwaliteitsimpuls Glane'. In 2023 is met name gewerkt aan het ontwerp- en participatieproces voor de herinrichting van de Gronausestraat in Glane.

Kwaliteitsimpuls 'Boeiend Beuningen'

In bovenstaande tabel zijn ook voor de ontwikkelingen in Beuningen verschillende kredieten opgenomen. Dit betreft zowel autonome ontwikkelingen (o.a. uit het GRP) als investeringsruimte in de komende jaren. Gezamenlijk vormen deze kredieten de basis voor het gebiedsplan 'Boeiend Beuninen' en het bijbehorende integrale uitvoeringsprogramma. Aan beide onderdelen is in 2023 flink gewerkt. Zo is, om innovatie vanuit 'de markt' op gebied van circulaire economie te bevorderen, het Bouwteam Mariaschool/Dorpshuis Beuningen aanbesteed. Ook is een start gemaakt om samen met 'Beuningen' te komen tot een integraal ontwerp waarbij de Mariaschool/Dorpshuis in relatie met de omliggende openbare ruimte wordt gebracht om daarmee 'meerwaarde' voor Beuningen te creëren.

Erfgoeddeal; Beken&Bleken van Losser / Losser aan de Dinkel

Het programma 'Losser aan de Dinkel' heeft aan de basis gestaan van het programmaplan 'Beken&Bleken van Losser'. In nauwe samenhang met het 'Parapluplan centrum Losser' en het uitvoeringsprogramma 'Dinkeldal Zuid' is het hiermee gelukt om een landelijke Erfgoeddeal voor Losser te verwerven. Hierin zijn meerdere onderdelen opgenomen die in samenhang met andere projecten worden uitgevoerd. Op hoofdlijnen gaat het om het inzetten van erfgoed voor de huidige grote maatschappelijke opgaven (denk aan het klimaatrobuust maken van het centrum van Losser door o.a. een klimaatrobuuste dorpsbeek tpv de Aloysiuslocatie, de verduurzaming van het zwembad (aquathermie), het klimaatrobuust maken van de Dorpsbleek en de herinrichting van de Tuinstraat). Het gaat om een forse externe bijdrage waarbij de cofinanciering via het MIP is geprogrammeerd uit bestaande kredieten die in bovenstaande tabel zijn opgenomen. In 2023 is in bouwteamverband flink doorgewerkt aan de restauratie van de Bleek en het deelproject aquathermie voor het zwembad.

Structureel vervangingskrediet wegen

Dit krediet vormt, samen met het GRP en de post groot onderhoud wegen, de basis van het integraal programmeren via het MIP. Hiermee wordt een integrale, opgave- en gebiedsgerichte aanpak mogelijk.

Haalbaarheidsonderzoek Aloysiuslocatie

Het gekozen voorkeursscenario is de afgelopen periode samen met toekomstige gebruikers stapsgewijs uitgewerkt in nader uitgewerkte plannen die ter besluitvorming worden voorgelegd aan uw raad.

Perceel de Brink 2

In samenhang met de herinvulling van de Aloysiuslocatie is gewerkt aan de stedenbouwkundige uitwerking van de oude postkantoorlocatie. De uitwerking wordt geintegreerd in de visie ruimtelijke aandachtsgebieden centrum Losser.

Programma Bestuur en Dienstverlening

|

Toelichting:

Vervanging materieel servicebedrijf

Voor het Servicebedrijf zijn enkele voertuigen aangeschaft: een kleine elektrische vrachtauto (€ 34.300), een Volkswagen E-Crafter (€ 38.400), een trekker Deutz-Fahr 6120 (€ 69.800) en een elektrische bedrijfsauto (€ 28.400); daarnaast zijn apparaatskosten aan deze investeringen toegerekend (€ 6.700).

Diverse investeringen in het kader van duurzaamheid

De genoemde uitgaven/investeringen zijn gedaan ter uitvoering van de dynamische uitvoeringsagenda duurzaamheid. In het verslagjaar zijn apparaatskosten toegerekend en de kosten voor de aanleg van een elektriciteitsaansluiting 1.750 kVA bij de gemeentewerf. Verder zijn investeringen gedaan in het verbeteren en verduurzamen van de gemeentelijke gebouwen. De energie labels zijn verbeterd naar label A. Het restant van de kredieten is nog nodig.

Investeringen diverse Kulturhusen

Na de waterschade aan ons archief zijn de archieven weer in Losser. Het digitalisering van de archieven is in 2023 afgerond.

Het project kulturhus Glane heeft geruime tijd ‘on hold’ gestaan in verband met onderzoek naar een alternatieve locatie in Glane. De planning is daardoor bijna een jaar opgeschoven in de tijd. De uitvoering is in 2023 verder opgepakt. Het ontvangen voorschot uit de subsidieregeling duurzaam maatschappelijk vastgoed is in mindering gebracht op de gemaakte kosten.

In 2022 is een haalbaarheidsonderzoek uitgevoerd naar een multifunctionele accommodatie Beuningen waar de Mariaschool en het Dorpshuis hun onderkomen zullen vinden. Op grond hiervan is gekozen voor nieuwbouw op de huidige locatie van de Mariaschool met ambitieniveau ENG en is in de begroting 2023 voorbereidingskrediet en bouwkrediet opgenomen.

3.4. Overzicht taakvelden

|

3.5. Begrotingsrechtmatigheid

|

Bedragen x 1.000 euro Begroting 2023 (na wijziging) Realisatie 2023 Begrotingsafwijking 2023

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Toelichting:

Uitgangspunt volgens de Kadernota Rechtmatigheid is dat iedere afwijking van de begroting een begrotingsonrechtmatigheid is en wordt betrokken bij de rechtmatigheidsverantwoording. Van afwijkingen is sprake als:

- het lasten- of investeringsbudget is overschreden;

- reservemutaties niet door een raadsbesluit zijn gedekt;

- onderschrijdingen van lasten of investeringsbudgetten en/of lagere of hogere baten niet tijdig tot begrotingswijzigingen hebben geleid.

De afwijkingen van de begroting zijn op programmaniveau in hoofdstuk 1 en op taakveldniveau per programma in paragraaf 3.2 toegelicht. In dit hoofdstuk wordt vervolgens aangegeven of de lastenoverschrijdingen voor de raad als acceptabel kunnen worden aangemerkt volgens de situaties, zoals die in art.12 lid 4 Financiële verordening zijn vastgelegd.

Afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

1. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de

overschrijding compenseren.

2. Er is sprake van een overschrijding op een open-einde regeling.

3. De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

Bovenstaande kostenoverschrijdingen zijn hieronder weergegeven en nader toegelicht. Voor een gedetailleerde toelichting wordt verwezen naar de toelichting op het overzicht van baten en lasten. De afwijkingen passen binnen het door de raad geformuleerde beleid en zijn daarmee rechtmatig. Met de vaststelling van deze jaarrekening worden de overschrijdingen formeel geautoriseerd.

| Programma | Taakveld | Bedrag afwijking | Acceptabel ja/nee | Motivering conclusie |

| Sociaal | Jeugdzorg | 1.495 | Ja | 2 |

| Sociaal | Wmo | 193 | Ja | 2 |

| Sociaal | Sportaccommodaties | 347 | Ja | 1 en 2 |

| Bestuur en Dienstverlening | Bestuur | 147 | Ja | 1 |

| Bestuur en Dienstverlening | Burgerzaken | 68 | Ja | 2 |

Programma Sociaal

Op het programma Sociaal is het saldo € 2.035.000 negatief. Dit komt vooral doordat de kosten van de Jeugd en Wmo flink gestegen zijn. Het betreft open einde regelingen. Het effect hebben we niet kunnen meenemen in de Financiële tussenrapportage. De overschrijding op de kosten is groter dan 2% van de totale lasten (inclusief storting reserves) en daarmee onrechtmatig. Omdat het een open einde regeling betreft is de overschrijding conform de Financiële verordening artikel 12 lid 4 acceptabel.

Het negatieve saldo op de reserves van het programma Sociaal past binnen de kaders van de Financiele Verordening artikel 16 lid 2 sub. In deze passage staat vermeld dat het verschil tussen het geraamde saldo van baten en lasten en het gerealiseerde saldo van baten en lasten mogen worden verrekend met een daartoe in het leven geroepen reserve. Op basis van deze grond is de overschrijding rechtmatig.

Programma Bestuur en Dienstverlening

Op het programma Bestuur en Dienstverlening is de overschrijding € 237.000. Enerzijds komt dit door de uitkering van pensioenen en wachtgelden van voormalig wethouders. De werkwijze tot nu toe is dat de kosten op het taakveld worden verantwoord. In de jaarrekening bepalen we dan de noodzakelijke onttrekking aan de voorziening voor een zelfde bedrag. Dit leidt echter wel tot een overschrijding van de geraamde lasten, en is daarmee onrechtmatig. Omdat tegenover de extra kosten wel inkomsten staan (lees aanwending voorziening is de overschrijding verwijzend naar punt 1. acceptabel.

De in de tabel genoemde overschrijding van de lasten op het taakveld Burgerzaken komt door de tweede kamerverkiezingen. Alom werd verwacht dat deze kosten via een taakmutatie in de decembercirculaire door het rijk zouden worden vergoed. Daarom hebben we deze kosten ook niet in de tussenrapportage opgenomen. De vergoeding van het rijk is uitgebleven waardoor er sprake is van onrechtmatige overschrijding van de lasten. De overschrijding is wel acceptabel omdat het uitvoering van een taak in medebewind is, en daarmee een open einde regeling. Daarmee is, verwijzend naar punt 2. hierboven, de overschrijding acceptabel. Bovendien verwachten we dat de kosten in 2024 alsnog door het rijk worden vergoed.

Tijdige informatie aan de raad

In de vergadering van 19 december 2023 heeft de raad de financiële rapportage vastgesteld. We hebben de raad hierin geïnformeerd over de belangrijkste en grootste begrotingsafwijkingen. Deze afwijkingen zijn met de vaststelling van de bijbehorende begrotingswijziging in deze jaarrekening 2023 verwerkt.

In het kader van rechtmatigheid is het melden van begrotingsoverschijdingen en begrotingsonderschrijdingen tijdig als in de jaarrekening wijzigingen ten opzichte van de begroting over dat boekjaar worden gemeld. De jaarrekening is hierbij het sluitstuk en laatste mogelijkheid tot melden van begrotingsoverschrijdingen.

3.6. Incidentele baten en lasten

Op grond van artikel 189 Gemeentewet moet de begroting structureel en reëel in evenwicht zijn. Met structureel evenwicht wordt bedoeld dat structurele lasten worden gedekt door structurele baten. Voor het inzicht in de financiële positie op korte en langere termijn is het van groot belang om een goed beeld te hebben van het structureel begrotingssaldo.

| Overzicht totaal per programma (bedragen * € 1.000) | ||

| Programma Bestuur en Dienstverlening | Begroot | Werkelijk |

| Baten | 0,00 | 0,00 |

| Lasten | 1.053,65 | 771,00 |

| Onttrekking reserves | 550,00 | 1.412,00 |

| Storting reserves | 1.102,20 | 1.042,00 |

| Programma Sociaal | ||

| Baten | 15,00 | 4.423,00 |

| Lasten | 734,66 | 4.524,00 |

| Onttrekking reserves | 341,41 | 570,00 |

| Storting reserves | 0,00 | 37,00 |

| Programma Fysiek | ||

| Baten | 786,90 | 655,00 |

| Lasten | 937,92 | 877,00 |

| Onttrekking reserves | 340,72 | 2.182,00 |

| Storting reserves | 1.217,45 | 2.649,00 |

| Totaal baten | 801,90 | 5.078,00 |

| Totaal Lasten | 2.726,23 | 6.172,00 |

| Totaal Onttrekking reserves | 1.232,13 | 4.164,00 |

| Totaal Storting reserves | 2.319,65 | 3.728,00 |

| Saldo | -3.011,85 | -658,00 |

Voor het begrote incidentele saldo van baten en lasten zijn we hier uitgegaan van de primaire begroting 2023. Het hoge saldo aan incidentele lasten vloeit voort uit de ambities uit het coalitieakkoord. Die ambities zijn vaak vertaald in het vormen van (bestemmingsreserves. Het uiteindelijke incidentele saldo valt lager uit dan de geraamd ruim € 3 mln. Deels komt dat door het achterblijven van incidentele uitgaven (vooral beleidsplannen) en een incidenteel voordeel op de noodopvang en opvang van Oekraïners.

| Specificatie incidentele baten en lasten (bedragen * € 1.000) | Begroot 2023 | Werkelijk 2023 |

| Specificatie baten | ||

| Programma Fysiek | ||

| Winstneming 2021-2025 | 787 | 233 |

| Uitkering duurzaamheid | 0 | 422 |

| Programma Sociaal | 0 | 0 |

| verduurz. Brilmansdennen | 15 | 15 |

| Noodopvang en opvang Oekraïne | 0 | 4025 |

| Reserve beschermd wonen | 0 | 383 |

| Totaal baten | 802 | 5078 |

| Specificatie lasten | ||

| Programma Bestuur en Dienstverlening | ||

| Inwerkprogramma nieuwe raad | 10 | 17 |

| Inwonerparticipatie | 20 | 0 |

| Verkiezingen | 90 | 172 |

| Arbeidsmarktcommunicatie | 21 | 21 |

| Bel.cap. Vluchtel. en statush. Oh. | 13 | 13 |

| Overhead BIBOB | 26 | 26 |

| Statisch/oud archief inc. Kosten | 95 | 0 |

| Vormgeven datagedreven sturing | 100 | 88 |

| Wet Open Overheid incidenteel | 55 | 55 |

| Continueren ervecoaches | 0 | 0 |

| Energiefonds | 250 | 0 |

| Groen/Blauwe diensten | 250 | 0 |

| Impulsverbeteringen dienstverlening | 100 | 141 |

| Opgave wendbare organisatie | 200 | 200 |

| Overhead wendbare organisatie | 26 | 26 |

| storingsd./piketd. Pers. SB | 25 | 25 |

| Grondexpl. Vpb extra | -227 | -125 |

| Restbudget integrale veiligheid | 0 | 12 |

| Applicatiebeheer | 0 | 100 |

| Programma Fysiek | ||

| Beleidsplan circulaire economie | 30 | 30 |

| Opstellen beleidsplan mobiliteit | 30 | 30 |

| Uitvoeringskosten klimaatakkoord | 490 | 490 |

| opstellen nieuwe vastgoednota | 20 | 0 |

| Doorontwi. Ber. Drielandsteen | 20 | 20 |

| Opstellen nieuwe wegenlegger | 11 | 11 |

| Revitalisering bedrijventerreinen | 25 | 0 |

| Digitaal cult.hist. waardenkaart | 40 | 42 |

| Parochietuin Losser | 0 | 0 |

| Recr. en Toerisme: toegankelijkheid | 25 | 10 |

| Act. Verb. Partijen ODTwente | 30 | 30 |

| Onderzoek Overdinkel | 80 | 25 |

| Werkbudget centrumplan Losser | 40 | 40 |

| Grondexploitatie vm. Martinusschool | 81 | 0 |

| Handhaving energielabel C kantoren | 2 | 2 |

| Kostenplaatsen | 0 | 0 |

| Form. secretaris bezwarencommissie | 15 | 15 |

| Bergbezinkbassin Overdinkel | 0 | 132 |

| Programma Sociaal | ||

| Actieprogramma Recreatie en Toerisme | 15 | 0 |

| Visie Recreatie en toerisme | 15 | 0 |

| Visie Vrijetijdseconomie | 8 | 0 |

| Vrijetijds Economie Noordoost Twente | 10 | 0 |

| Samenw. met onderw. & ketenpartners; | 100 | 0 |

| verduurz. Brilmansdennen | 50 | 50 |

| Breed aanbod sport en cultuur | 86 | 86 |

| Herziening subsidiebeleid | 0 | 0 |

| Intensivering jongerenwerk Fundament | 66 | 66 |

| Kinderopvang basis- en vo | 20 | 0 |

| Bel.cap. Vluchtel. en statush. | 45 | 45 |

| Armoedebestrijding kinderen | 14 | 14 |

| Verst. Dienstv. Gem.: Systeemleren | 6 | 6 |

| Inzet reserve Sociaal Domein voor pilots | 300 | 229 |

| Kosten noodopvang/oekraïne | 0 | 3.350 |

| Energietoeslag | 0 | 521 |

| Burgerportaal PW | 0 | 50 |

| Wet inburgering | 0 | 65 |

| Restant coronagelden cultuur | 0 | 42 |

| Totaal lasten | 2.726 | 6.172 |

| Specificatie onttrekking reserves | ||

| Programma Bestuur en Dienstverlening | 0 | 0 |

| Beleidsplan circ. Ec. bijdrage res. | 30 | 0 |

| Beleidsplan mobiliteit bijdrage res. | 30 | 0 |

| Uitv. Kn. klimaatakk. bijdr. res. | 490 | 0 |

| Resultaatbestemming 2022 | 0 | 1.412 |

| Programma Fysiek | ||

| Bijdrage reserve inruil materieel | 10 | 10 |

| Groen/Blauwe diensten | 250 | 0 |

| Grondexploitatie vm. Martinusschool | 81 | 0 |

| Vrijval reserve investeringsbijdragen | 0 | 363 |

| Amend. Versnelling landbouwtransitie | 0 | 200 |

| Amend. Versnelling woningbouwopgave | 0 | 200 |

| Invoering omgevingswet | 0 | 615 |

| Uitvoering BIBOB | 0 | 119 |

| Reserve wegen | 0 | 127 |

| Verliesneming grondbedrijf | 0 | 256 |

| Duurzaamheid | 0 | 292 |

| Programma Sociaal | ||

| Kosten armoedebeleid | 0 | 200 |

| Nieuwbouw de Fakkel | 41 | 41 |

| Inzet reserve Sociaal voor pilots | 300 | 229 |

| Vrijval reserve investeringsbijdragen | 0 | 100 |

| Totaal onttrekking reserves | 1.232 | 4.164 |

| Specificatie storting reserves | ||

| Programma Bestuur en Dienstverlening | ||

| Beleidsplan circ. Ec. storting res. | 30 | 0 |

| Beleidsplan mobiliteit storting res | 30 | 0 |

| Res. behoedzaamheid ivm accres | 552 | 552 |

| Uitv. Kn. klimaatakk. storting res. | 490 | 490 |

| Programma Fysiek | ||

| Groen/Blauwe diensten | 250 | 0 |

| Reserve BIBOB | 574 | 574 |

| Winstneming 2021-2025 | 393 | 113 |

| Implementatie omgevingswet | 0 | 0 |

| Reserve MOP | 0 | 506 |

| Amend. Versnelling landbouwtransitie | 0 | 200 |

| Amend. Versnelling woningbouwopgave | 0 | 200 |

| Vrijval verliesvoorziening grondbedrijf | 0 | 256 |

| Duurzaamheid | 0 | 800 |

| Programma Sociaal | ||

| Reserve onderwijshuisvesting | 0 | 37 |

| Totaal storting reserves | 2.320 | 3.728 |

| Totaal saldo incidentele baten en lasten | -3.012 | -658 |

3.7. Informatie in het kader van de Wet normering bezoldiging topfunctionarissen publieke- en semipublieke sector (WNT)

Toelichting WNT

WNT-verantwoording 2023 Gemeente Losser

Per 1 januari 2013 is de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT) ingegaan. Deze verantwoording is opgesteld op basis van de volgende op de gemeente Losser van toepassing zijnde regelgeving: het algemene WNT-maximum.

Het bezoldigingsmaximum in 2023 voor de gemeente Losser is € 223.000. Het weergegeven individuele WNT-maximum is berekend naar rato van de omvang (en voor topfunctionarissen tevens de duur) van het dienstverband, waarbij voor de berekening de omvang van het dienstverband nooit groter kan zijn dan 1,0 fte.

Bezoldiging leidinggevende topfunctionarissen met dienstbetrekking en leidinggevende topfunctionarissen zonder dienstbetrekking vanaf de 13e maand van de functievervulling

|

Bedragen x € 1 Functiegegevens |

J. van Dam Gemeentesecretaris/ Algemeen directeur |

B. Pikula (Voormalig) griffier |

R. Meinen Griffier |

H. ten Voorde Griffier |

| Aanvang en einde functievervulling in 2023 | 01/01 t/m 31/12 | 01/01 t/m 15/08 | 01/01 t/m 20/10 | 15/11 t/m 31/12 |

| Omvang dienstverband (als deeltijdfactor in fte) | 1 | 1 | 1 | 1 |

| Dienstbetrekking? | Ja | Ja | Ja | Ja |

| Bezoldiging | ||||

| Beloning plus belastbare onkostenvergoedingen | 121.524,63 | 55.851,16 | 67.357,39 | 11.378,49 |

| Beloningen betaalbaar op termijn | 20.401,32 | 8.905,30 | 10.603,27 | 2.004,14 |

| Subtotaal | 141.925,95 | 64.756,46 | 77.960,66 | 13.382,63 |

| Individueel toepasselijke bezoldigingsmaximum | 223.000,00 | 138.687,67 | 179.010,96 | 28.715,07 |

| -/- Onverschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. | N.v.t. | N.v.t. | N.v.t. |

| Bezoldiging | 141.925,95 | 64.756,46 | 77.960,66 | 13.382,63 |

| Het bedrag van de overschrijding en de reden waarom de overschrijding al dan niet is toegestaan | N.v.t. | N.v.t. | N.v.t. | N.v.t. |

| Toelichting op de vordering wegens onverschuldigde betaling | N.v.t. | N.v.t. | N.v.t. | N.v.t. |

| Gegevens 2022 | ||||

| Aanvang en einde dienstverband in 2022 | 01/01 t/m 31/12 | 01/01 t/m 31/12 | 01/01 t/m 31/12 | N.v.t. |

| Omvang dienstverband (als deeltijdfactor in fte) | 1 | 1 | 1 | N.v.t. |

| Dienstbetrekking? | ja | ja | ja | N.v.t. |

| Bezoldiging | ||||

| Beloning plus belastbare onkostenvergoeding | 116.830,81 | 94.239,34 | 75.422,46 | N.v.t. |

| Beloningen betaalbaar op termijn | 21.020,40 | 16.323,12 | 13.539,00 | N.v.t. |

| Subtotaal | 137.851,21 | 110.562,46 | 88.961,46 | N.v.t. |

| Individueel toepasselijke bezoldigingsmaximum | 216.000,00 | 216.000,00 | 216.000,00 | N.v.t. |

| Totale bezoldiging |

137.851,21 | 110.562,46 | 88.961,46 | N.v.t. |

Bezoldiging leidinggevende topfunctionarissen zonder dienstbetrekking in de periode kalendermaand 1 t/m 12

|

Bedragen x € 1 Functiegegevens |

B. Nijholt (Waarnemend) griffier |

|

| Kalenderjaar | 2023 | 2022 |

| Periode functievervulling in het kalenderjaar (aanvang - einde) | 21/10 t/m 14/11 | N.v.t. |

| Aantal kalendermaanden functievervulling in het kalenderjaar | 2 | N.v.t. |

| Omvang van het dienstverband in uren per kalenderjaar | 85,2 | N.v.t. |

| Individueel toepasselijke bezoldigingsmaximum | ||

| Maximum uurtarief in het kalenderjaar | 212 | 206 |

| Maxima op baiss van de normbedragen per maand | 59.000,00 | N.v.t. |

| Individueel toepasselijke maximum gehele periode kalendermaand 1 t/m 12 | 18.062,40 | |

| Bezoldiging (alle bedragen exclusief btw) | ||

| Bezoldiging in de betreffende periode | 6.426,77 | N.v.t. |

| Bezoldiging gehele periode kalendermaand 1 t/m 12 | 6.426,77 | |

| -/- Onverschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. | |

| Bezoldiging | 6.426,77 | |

| Het bedrag van de overschrijding en de reden waarom de overschrijding al dan niet is toegestaan | N.v.t. | N.v.t. |

| Toelichting op de vordering wegens onverschuldigde betaling | N.v.t. | |

Uitkeringen wegens beëindiging dienstverband aan topfunctionarissen

|

Bedragen x € 1 Functiegegevens |

B. Pikula (Voormalig) griffier |

| Functie(s) bij beëindiging dienstverband | Griffier |

| Omvang dienstverband (als deeltijdfactor in fte) | 1,0 |

| Jaar waarin dienstverband is beëindigd | 2023 |

| Uitkering wegens beëindiging van het dienstverband | |

| Overeengekomen uitkeringen wegens beëindiging dienstverband | 6.618,43 |

| Individueel toepaselijk maximum | 75.000 |

| Totaal uitkeringen wegens beëindiging dienstverband | 6.618,43 |

| Waarvan betaald in 2023 | 6.618,43 |

| Overschuldigd betaald en nog niet terugontvangen bedrag | N.v.t. |

| Het bedrag van de overschrijding en de reden waarom de overschrijding al dan niet is toegestaan | N.v.t. |

| Toelichting op de vordering wegens onverschuldigde betaling | N.v.t. |

Overige rapportageverplichtingen op grond van de WNT

Naast de hierboven vermelde topfunctionarissen zijn er geen overige functionarissen die in 2023 een bezoldiging boven het individuele WNT-maximum hebben ontvangen. Er zijn in 2023 geen ontslaguitkeringen betaald aan overige functionarissen die op grond van de WNT dienen te worden vermeld, of die in eerdere jaren op grond van de WNT vermeld zijn of hadden moeten worden.

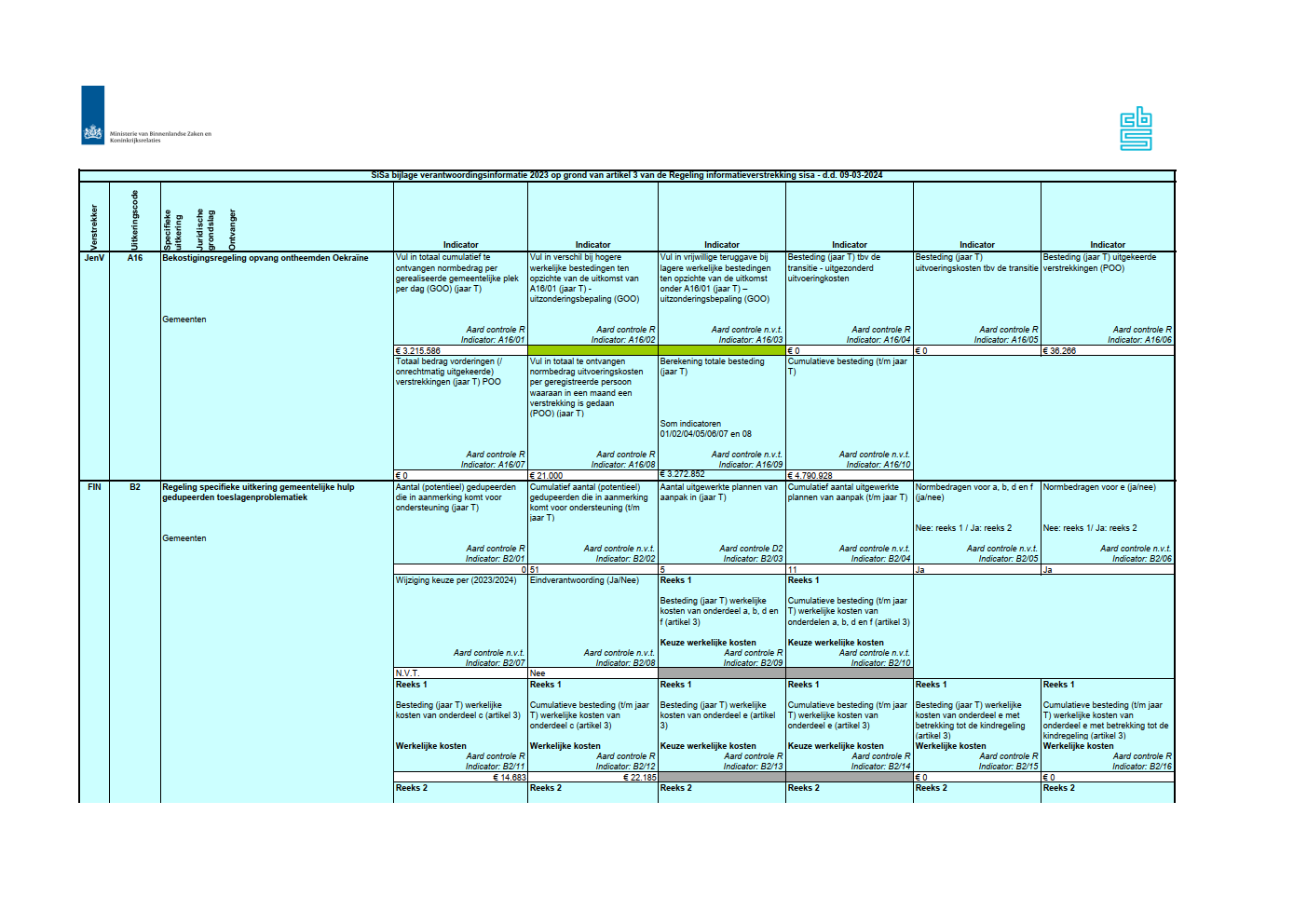

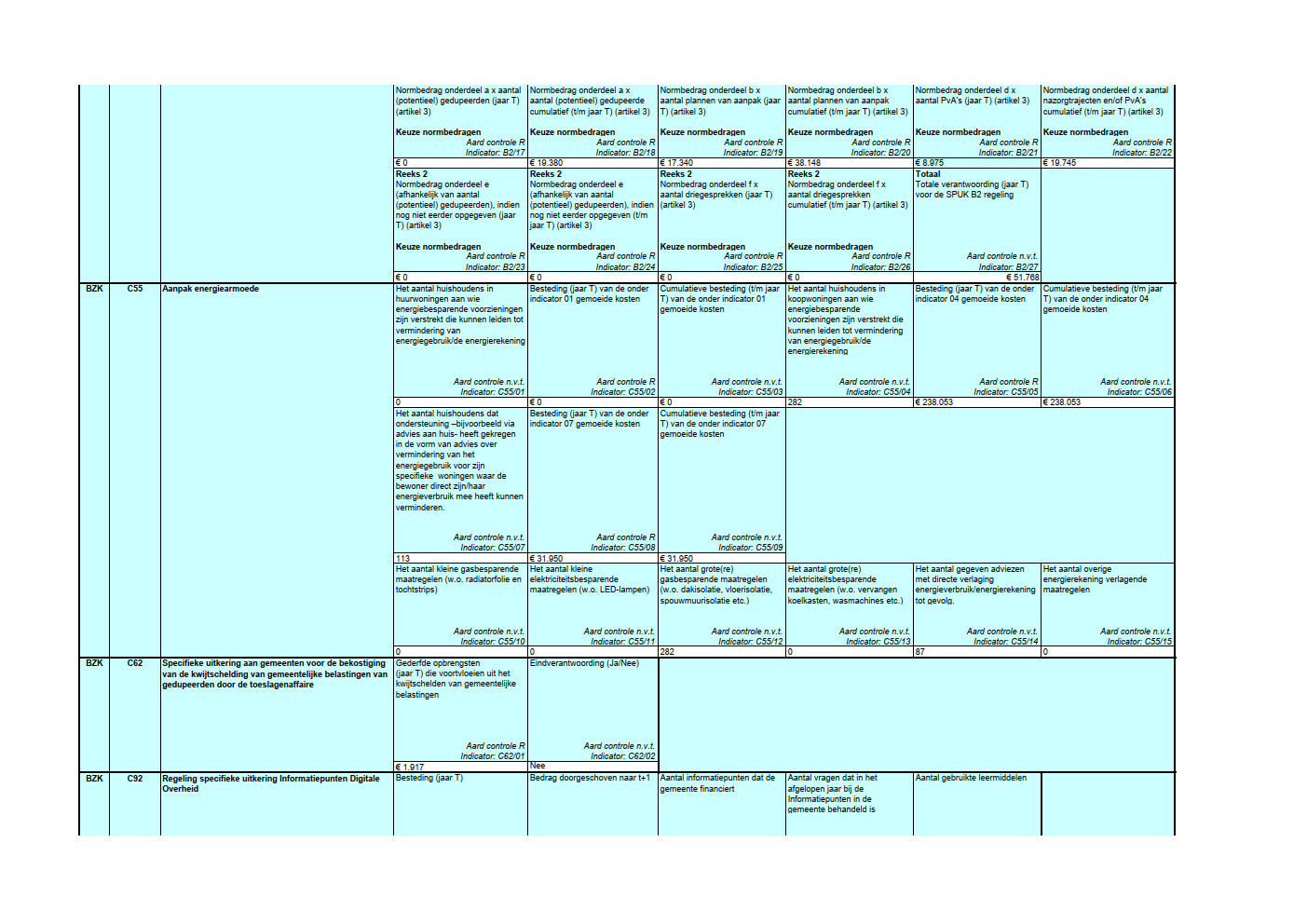

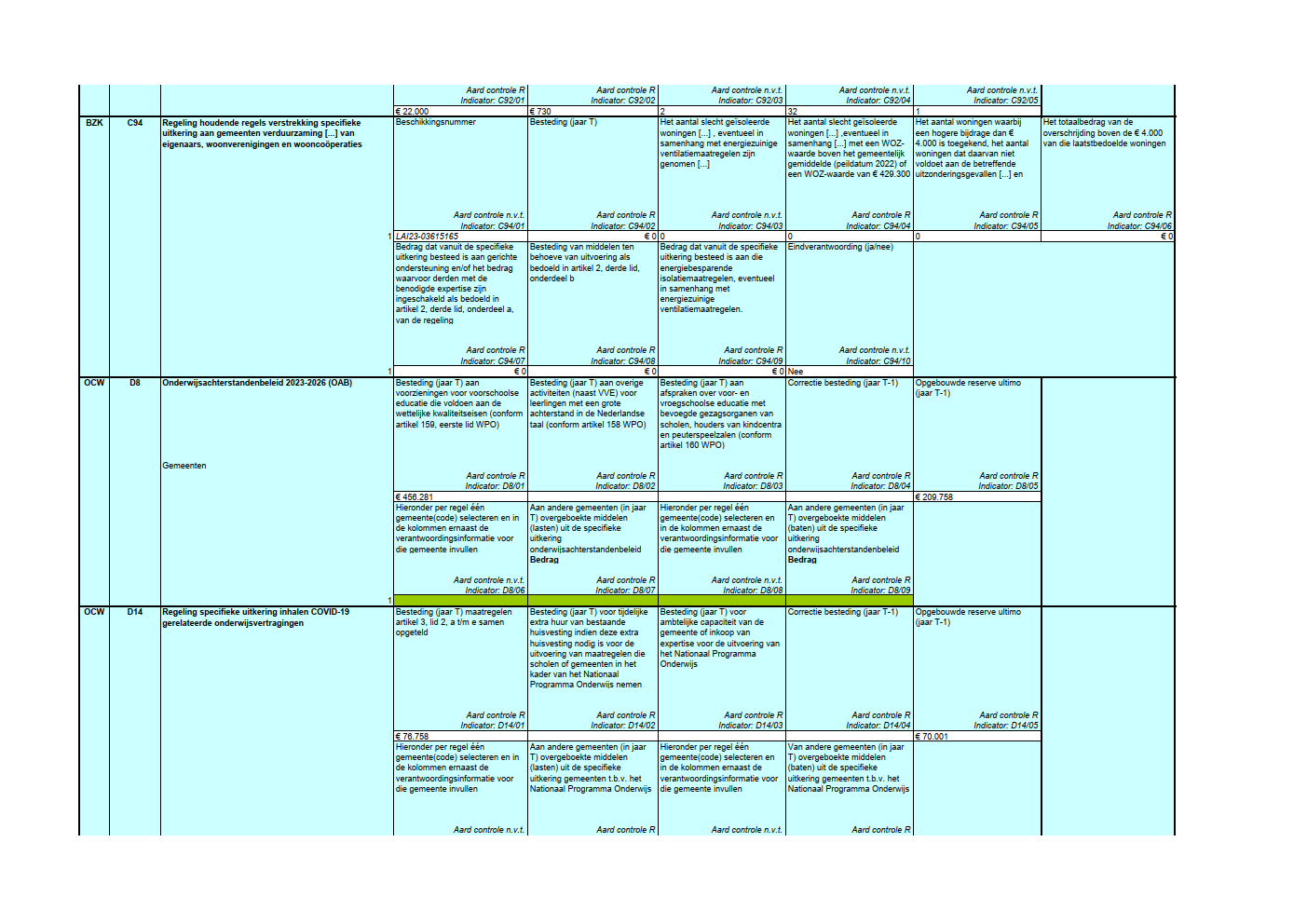

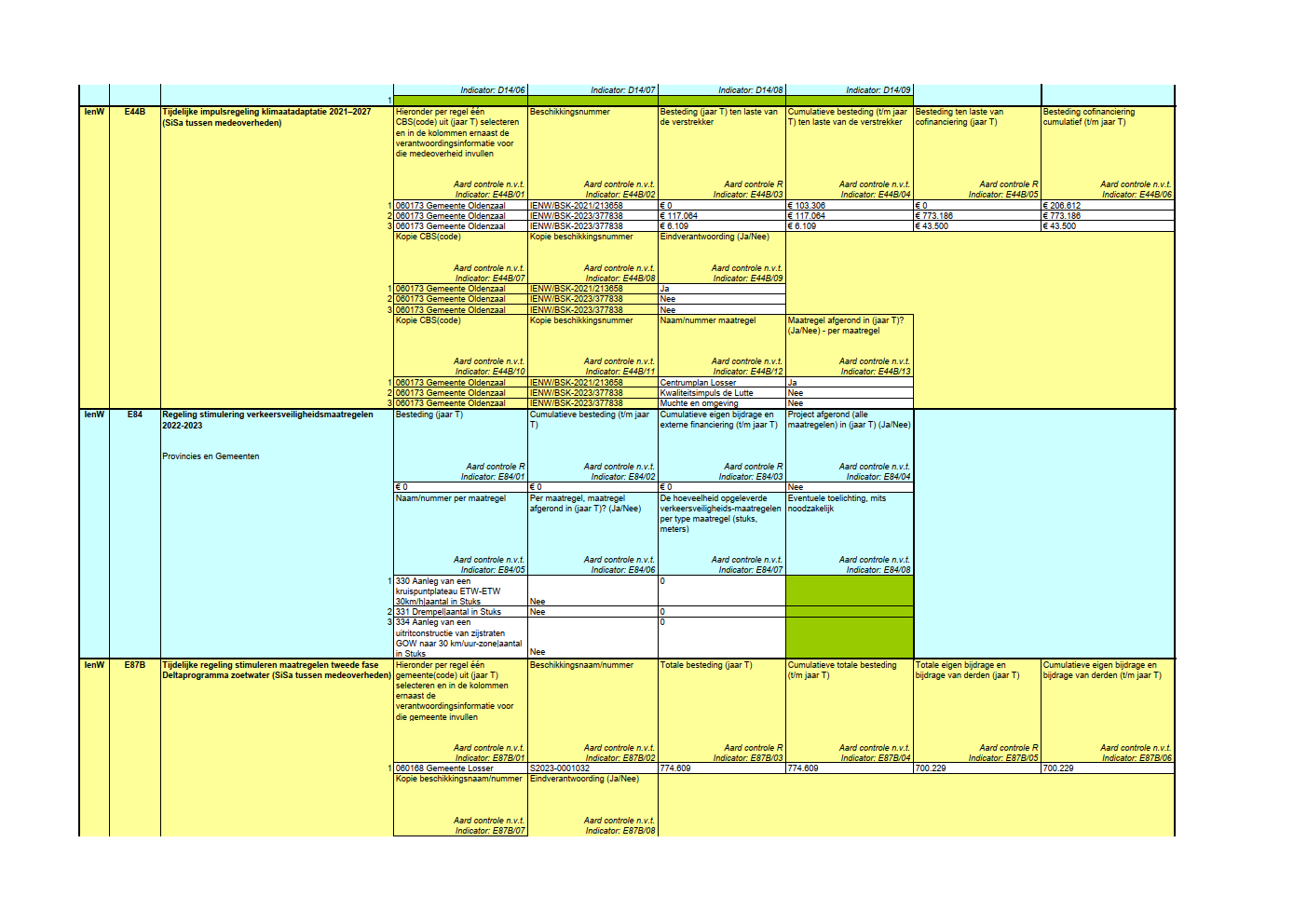

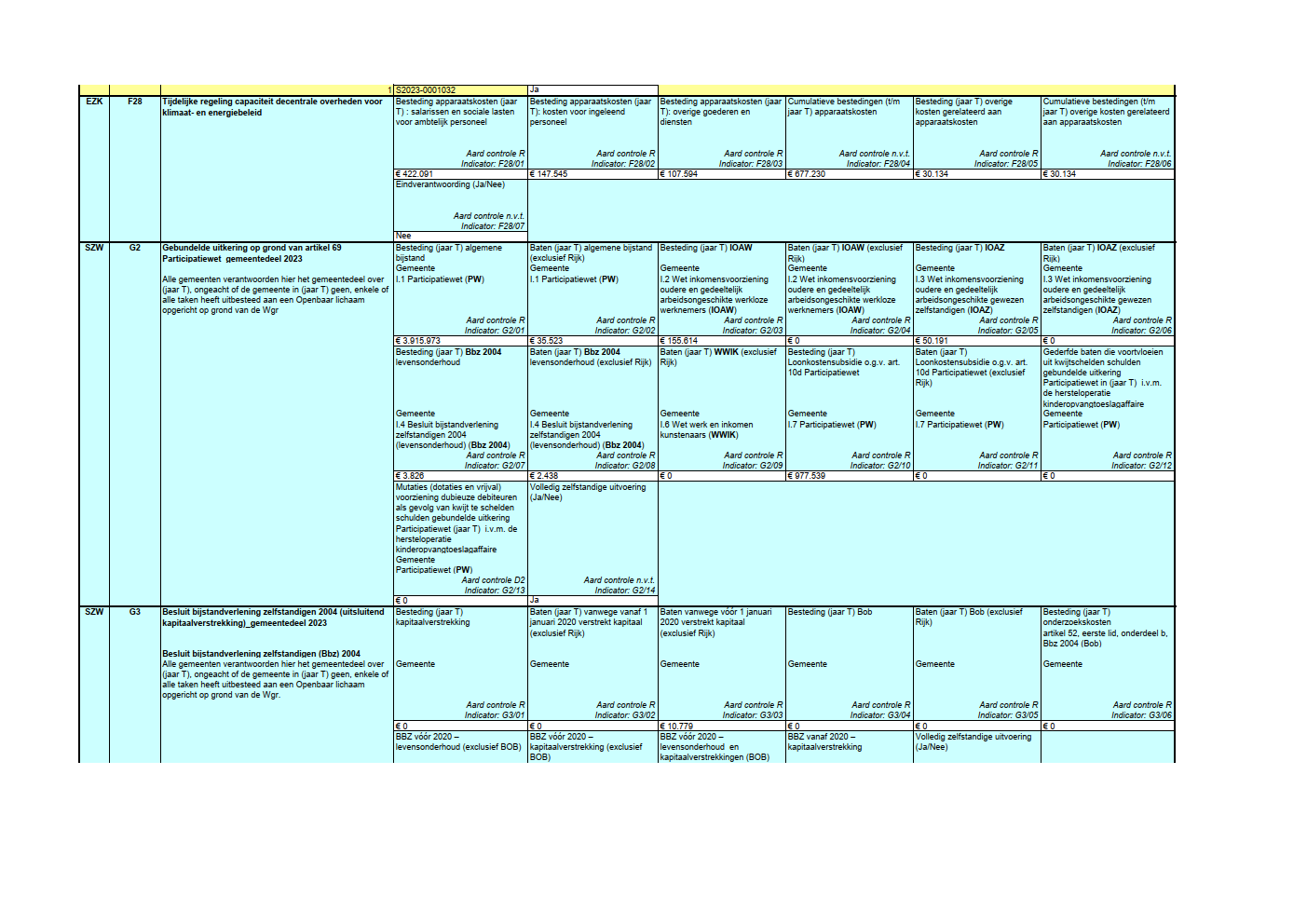

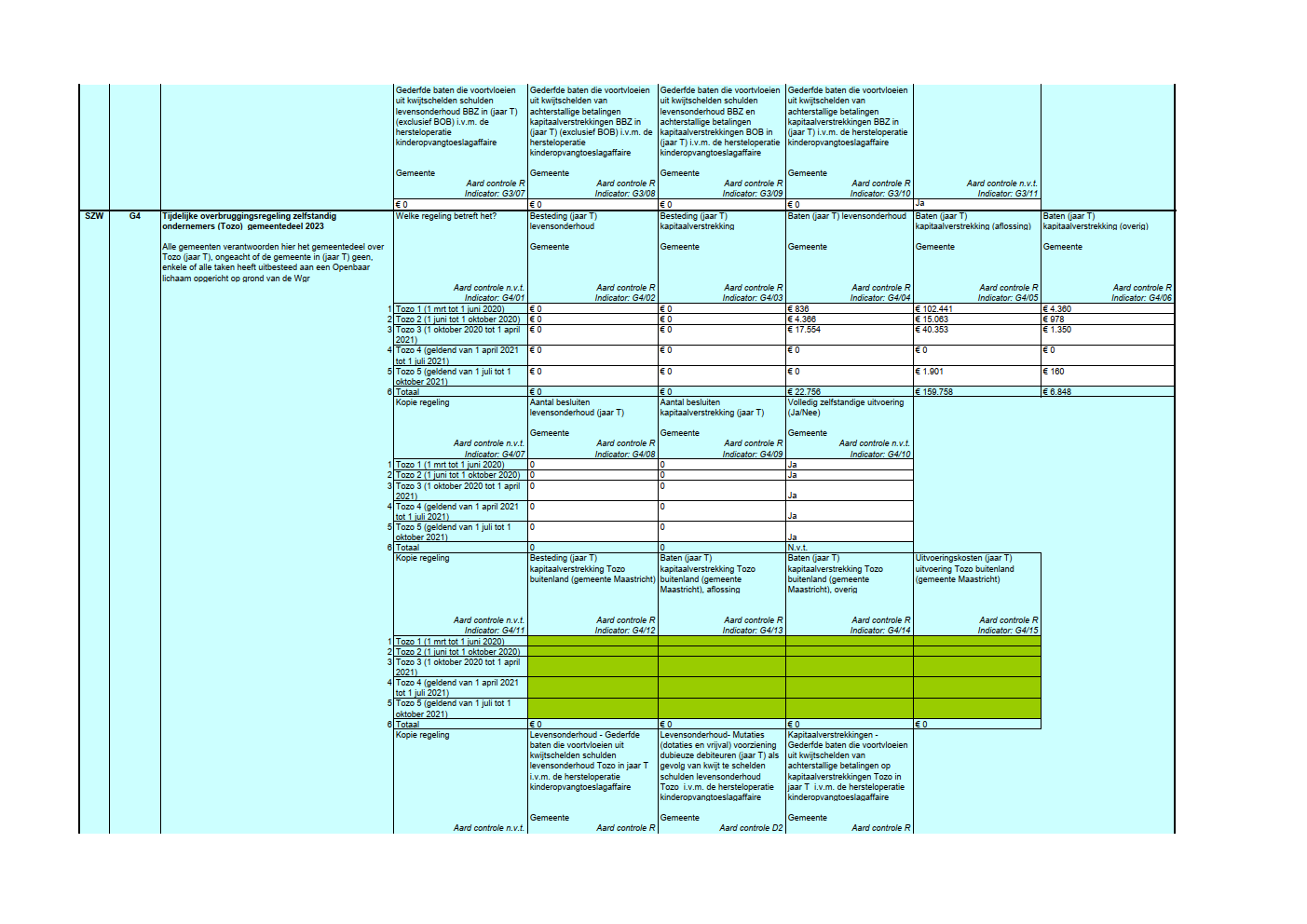

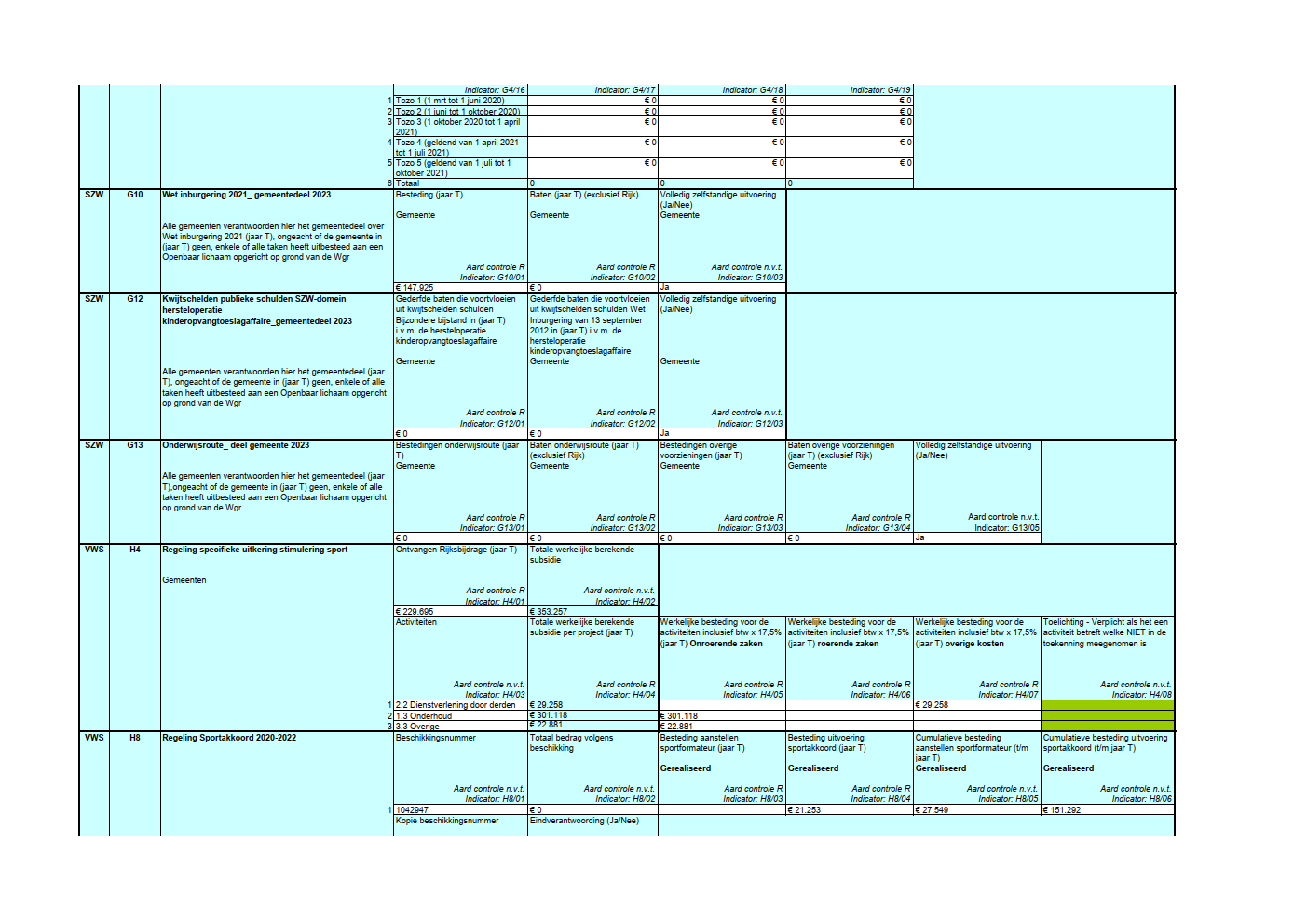

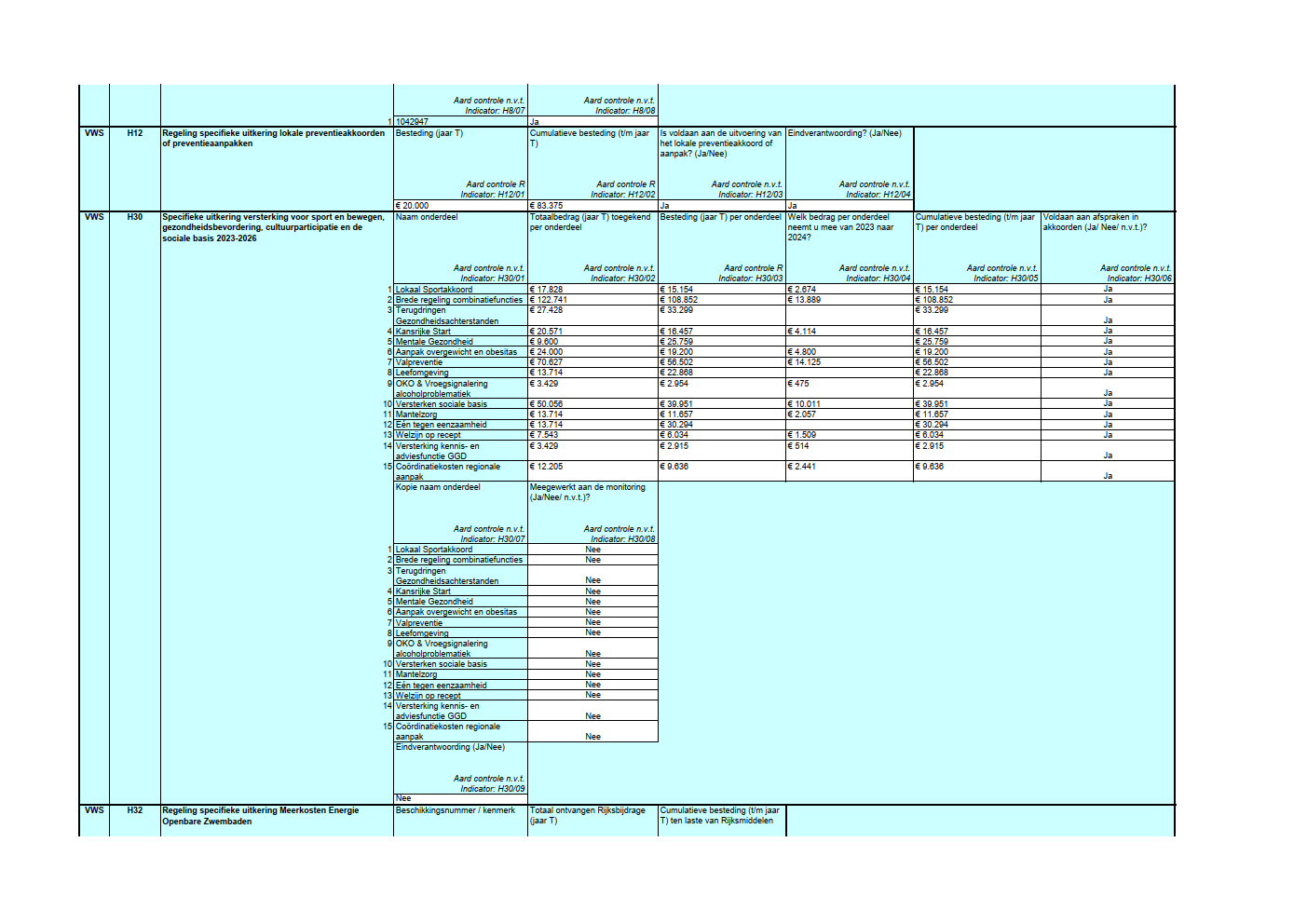

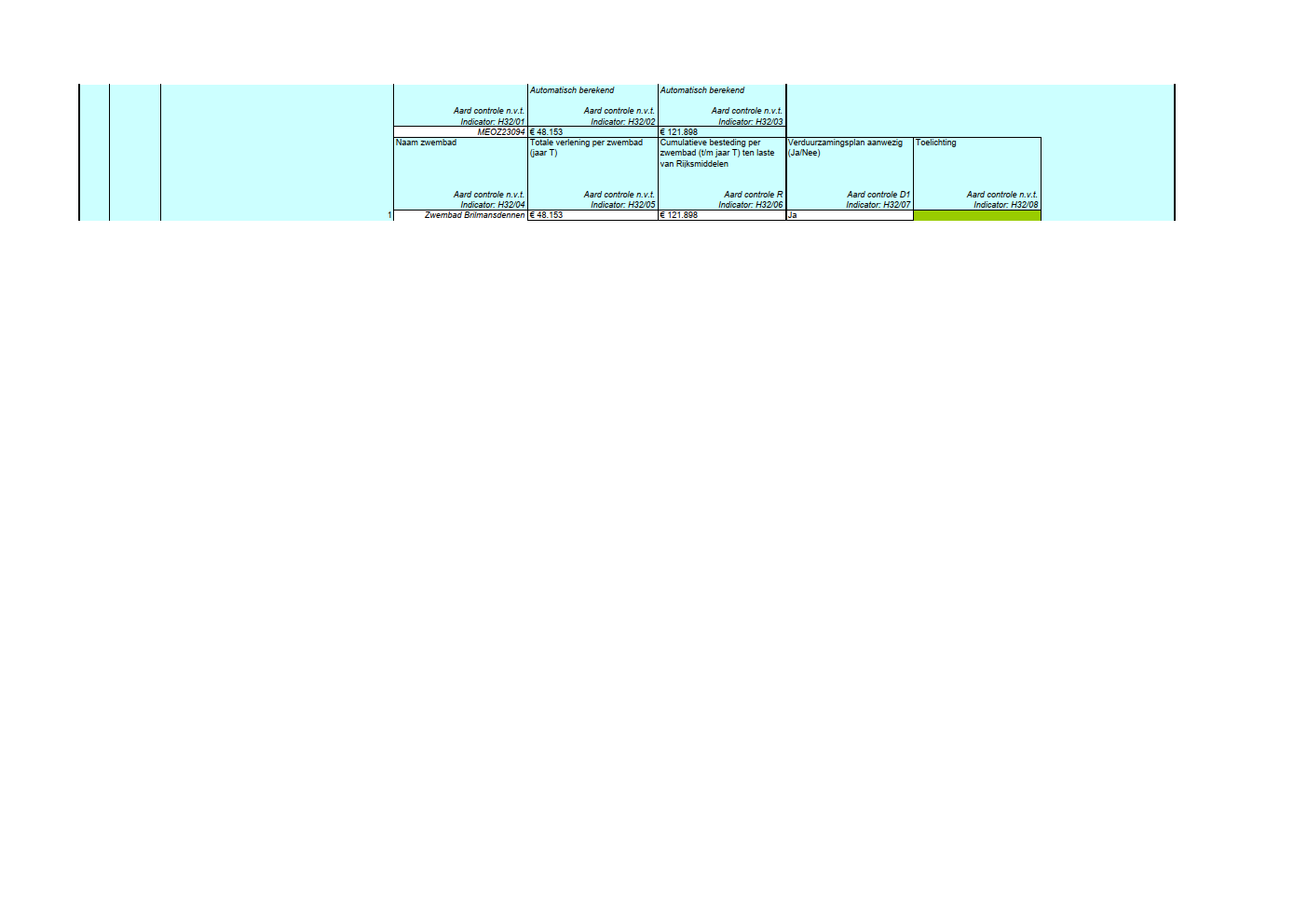

3.8. Verantwoordingsinformatie over specifieke Single Information, Single Audit