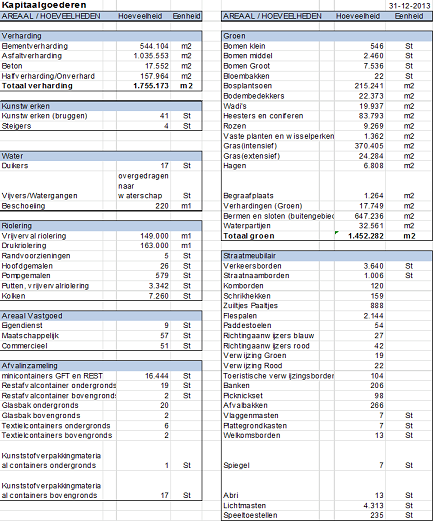

6.3. Onderhoud kapitaalgoederen

Gemeenten beschikken over kapitaalgoederen zoals groenvoorzieningen, wegen, bruggen, riolering, water, vijvers, sport- en speelvoorzieningen en gebouwen. Deze gemeentelijke eigendommen vertegenwoordigen een grote waarde. Investeren in onderhoud is noodzakelijk om deze kapitaalgoederen voor lange termijn in stand te houden. De totale vervangingswaarden van de kapitaal goederen in Losser wordt geschat op ruim 260 miljoen euro. Onderstaande tabel geeft een overzicht op hoofdlijnen van de in beheer zijnde kapitaalgoederen.

Algemeen

In het coalitieakkoord “Naar een nieuwe samenwerking” (2014-2018) heeft het college aangegeven dat de Toekomstvisie met haar strategische doelen een belangrijke stip aan de horizon is bij ontwikkelingen en uitvoering van projecten. Een goed ingerichte en goed onderhouden openbare ruimte, als directe woon- en werk- en leefomgeving, is van groot belang bij het bereiken van deze strategische doelen.

Ten aanzien van de financiële positie van de gemeente Losser, wil het college verder kijken dan de komende vier jaar om een solide toekomst van Losser te waarborgen. Onzekere factoren die de financiële situatie beïnvloeden, waaronder het meerjaren investerings-programma voor de openbare ruimte, zullen de komende periode worden onderzocht en verder worden uitgewerkt. In algemene zin is het uitgangspunt om wettelijke taken op minimumniveau uit te voeren. Verder is de intentie om in de begroting een budget beschikbaar te houden voor cofinanciering voor mogelijke subsidies.

Voor het beheer en onderhoud van de openbare ruimte betekent dit dat het MIP (integraal meerjaren onderhouds- en investeringsprogramma voor de openbare ruimte) verder wordt uitgewerkt en dat de reeds gehanteerde werkwijze om beheerbudgetten mede in te zetten als cofinanciering voor integrale uitvoeringsprojecten in de openbare ruimte, wordt voortgezet.

Verder wordt de komende periode doorgegaan met de implementatie van het kader stellende plan voor het onderhoud van de openbare ruimte; de “Nota Kapitaalgoederen Openbare Ruimte” (2014-2018). Middels dit plan, dat in juli 2013 door de raad is vastgesteld, is vastgelegd dat de openbare ruimte op een kwaliteitsniveau “B”, voor de onderdelen groen, reiniging en weg- en straatmeubilair wordt onderhouden (op basis van de landelijke CROW-systematiek). Voor wegen wordt het kwaliteitsniveau “C” gehandhaafd met de ambitie om in de dorpscentra het kwaliteitsniveau “B” te bereiken.

In het algemeen geldt dat op basis van langjarige gemiddelden en landelijke kengetallen blijkt dat het beschikbare budget voldoende om een kwaliteitsniveau “C” te realiseren. Door de inzet van relatief goedkope arbeid (SW-medewerkers) is het mogelijk het door de raad vastgestelde kwaliteitsniveau “B”, voor de onderdelen groen, reiniging en weg- en straatmeubilair, te realiseren.

Strategie

Om de ambitie van de vastgestelde onderhoudskwaliteit te behalen wordt de volgende strategie gevolgd:

Sturen op kwaliteit

De onderhoudswerkzaamheden worden gestuurd op het door de raad vastgestelde onderhoudsniveau. Vanwege het feit dat beschikbare financiële middelen onder druk staan betekent dit dat voor alle voorzieningen in de openbare ruimte dat de levensduur zo ver mogelijk wordt opgerekt als mogelijk is binnen de afgesproken kwaliteit, om zodoende kosten te besparen.

Met deze strategie worden “de grenzen” opgezocht. Daarom is het belangrijk om het verloop van de technische kwaliteit en van de onderhoudskwaliteit van de voorzieningen in de openbare ruimte te volgen. De frequentie van kwaliteitsinspecties en schouwrondes wordt daarom geïntensiveerd. De metingen van technische kwaliteit en de analyse van de ontwikkeling van de onderhoudskwaliteit wordt gecombineerd met beschikbare gegevens van burgertevredenheid (klachten en meldingen), verkeersongevallencijfers en gegevens over schadeclaims in het kader van aansprakelijkheid van de gemeente in haar brede rol van ‘wegbeheerder’.

Middels de systematiek van indicatoren op programmaniveau wordt inzicht gegeven in de ontwikkeling van de kwaliteit en beleving van de openbare ruimte.

Opstellen beleid- en beheerplannen

Na vaststelling van de “Nota kapitaalgoederen voor de openbare ruimte” is/wordt gefaseerd gewerkt aan het opstellen van beleid- en beheerplannen voor alle vakdisciplines die gerelateerd zijn aan het beheer van de openbare ruimte. Hierin vindt de uitwerking plaats van de in de nota vastgestelde kaders en wordt concreet invulling gegeven aan de doelstelling om met beheer van de openbare ruimte zoveel mogelijk de strategische doelen uit de Toekomstvisie te ondersteunen.

Vervangingsinvesteringen en herinrichting openbare ruimte (via MIP)

De Nota Kapitaalgoederen betreft het onderhoud van de openbare ruimte en gaat niet in op de vervanging of herinrichting van de openbare ruimte. Daarom wordt, op basis van de vervangingsplannen die per vakdiscipline in de afzonderlijke beleid- en beheerplannen zijn opgenomen, het integraal meerjaren onderhouds- en investeringsprogramma voor de openbare ruimte (MIP) opgesteld. Net als de vervangingsplannen wordt het MIP jaarlijks geactualiseerd.

Het MIP bevat een lijst van technisch urgente projecten en een overzicht van synergie-kansen. Dit zijn projecten die door samenloop van onderhoud, vervanging en nieuw beleid, op basis van synergie, meerdere doelen kunnen bereiken. Door de integrale aanpak krijgen ook ‘derden’ kansen om aan te haken bij investeringen in de openbare ruimte en zijn er wellicht bijdragen mogelijk vanuit andere overheden (subsidies) en/of bijdragen van derden (bijvoorbeeld bij ontwikkellocaties).

Op basis van het MIP worden jaarlijks, bij de kadernota, voor de meest urgente vervangingsinvesteringen en/of synergiekansen, financiële middelen aangevraagd.

De raad besluit over deze kredieten. Indien geen kredieten en/of vervangingsbudgetten beschikbaar worden gesteld, moet er worden er “doorbeheerd”. Dit betekent dat vanuit het onderhoudsbudget, met dagelijks onderhoud en kleine maatregelen, de omgeving veilig wordt gehouden. Het (wettelijk)minimum niveau is inmiddels bereikt. Elke € 1,-- die niet meer aan onderhoud wordt uitgegeven betekent dat, als je de kwaliteit ooit weer terug wilt brengen op het minimum niveau, je € 2,-- tot € 3,-- nodig hebt. Dit geld zal er in de toekomst waarschijnlijk niet zijn. De weg van kapitaalvernietiging is dan ingezet.

Relatie tussen het MIP en de meerjarenbegroting:

In het MIP wordt op hoofdlijnen integraal inzichtelijk gemaakt welke (vervangings-) investeringen en projecten in de openbare ruimte de komende 4 jaar een rol gaan spelen. Het MIP is echter een dynamisch plan waarop vele externe factoren invloed hebben. Om deze reden is ervoor gekozen steeds de investeringen die de komende 2 jaar concreet worden, op te nemen in de programmabegroting. Hierbij wordt alleen voor het komende jaar daadwerkelijk besloten om kredieten en budgetten voor vervangingen en investeringen beschikbaar te stellen.

In 2015 wordt, conform het MIP, geen ‘beslag’ gelegd op de programmabegroting maar wordt verder uitvoering gegeven aan (deels al lopende) projecten die worden gefinancierd uit reeds eerder beschikbaar gestelde kredieten (o.a. vGRP), subsidies en de reserve wegen. Dit betreft met name de afronding van fase I van Hart voor Overdinkel, de Tj. Knolstraat, de Bentheimerstraat in De Lutte en de Lutterstraat en een deel van de Gronausestraat in Losser.

Voor 2016 wordt voorzien in investeringen in de vervanging van openbare verlichting (gefaseerd) en in verschillende wegreconstructies en herinrichtingsprojecten. Detailuitwerking vindt in 2015 plaats.

Kapitaalgoederen

In het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) is gesteld dat de paragraaf kapitaalgoederen tenminste een toelichting op de volgende onderdelen bevat.

- Wegen

- Riolering

- Water

- Groen

- Gebouwen

Wegen

| Wegen en verhardingen | |

| Beleid | |

| Wegen en verhardingen maken deel uit van de Nota Kapitaalgoederen. Het onderhoudsniveau is vastgesteld op kwaliteitsniveau “C”, waarbij de ambitie is uitgesproken om in de dorpscentra het kwaliteitsniveau “B” te bereiken. Naast de beeldkwaliteit speelt ook de technische kwaliteit van de constructie een belangrijke rol. In een tweejaarlijkse cyclus wordt de technische kwaliteit gemonitord conform de landelijke CROW-systematiek. |

|

| Uitvoering | |

| De in de Nota Kapitaalgoederen vastgestelde kaders zijn 2014 verder uitgewerkt in een beleid- en beheerplan voor het onderhoud van wegen, verhardingen, (recreatieve) fietspaden, wegbermen en sloten. In 2015 wordt dit plan aangeboden aan uw raad. Belangrijk aandachtspunt hierbij zijn de vervangingsinvesteringen en de samenloop met andere investeringen in de openbare ruimte. Het jaarprogramma voor "planbaar onderhoud" is gebaseerd op periodieke kwaliteitsinspecties en wordt afgestemd met het MIP. |

|

| Eénmalige bezuiniging in 2015 | |

| In 2015 wordt éénmalig € 100.000,-- bezuinigd op de eerder ingestelde jaarlijkse “inhaalslag onderhoud wegen”. De bovengenoemde kwaliteitsinspecties en berekeningen in het kader van het wegenbeleidsplan 2015 zullen uitwijzen wat hiervan de invloed is op de kwaliteit van de wegen in Losser op middellange termijn. | |

| Openbare verlichting | |

| Beleid | |

| Openbare verlichting maakt deel uit van de Nota Kapitaalgoederen. Het onderhoudsniveau is vastgesteld op kwaliteitsniveau “B”. | |

| Uitvoering | |

| De in de Nota Kapitaalgoederen vastgestelde kaders worden in 2015 verder uitgewerkt in een beleid- en beheerplan voor het onderhoud en vervangen van de openbare verlichting (de noodzakelijke onderliggende gegevens hiervoor zijn in 2014 verzameld). Belangrijk aandachtspunt in het beleid- en beheerplan zijn de technologische ontwikkelingen (LED, energieverbruik) en vervangingsinvesteringen van masten, armaturen en lampen in de periode tot 2020. Vooruitlopend op het vaststellen van beleidskaders ten aanzien openbare verlichting is vanaf 2016 jaarlijks een bedrag in de begroting gereserveerd voor het vervangen van openbare verlichting. Eind 2013 heeft de 4 jaarlijkse remplace plaatsgevonden waarbij alle PLL lampen zijn vervangen. Dit geeft ruimte in de tijd om een aanvang te maken met de geleidelijke vervanging van een belangrijk deel van de openbare verlichting. Voor het dagelijks beheer wordt vooral gestuurd op meldingen van defecte lichtpunten, aanrijdingen etc. |

|

| Gladheidsbestrijding | |

| Beleid | |

| Gladheidsbestrijding maakt geen deel uit van de Nota Kapitaalgoederen, maar wordt gestuurd op basis van het in 2011 opgestelde gladheidsbestrijdingsplan. Hierin is het nieuwe versoberde gladheidsbestrijdingsbeleid vastgelegd. Strooiroutes e.d. zijn hierop gebaseerd. | |

| Uitvoering | |

| In het winterseizoen 2012/2013 is voor het eerst invulling aangegeven aan het versoberde gladheidsbestrijdingsbeleid. De ervaringen hiermee worden meegenomen in het strooiplan voor 2014/2015. In de begroting is een bedrag gereserveerd voor het vervangen van de natzoutstrooier in 2015. |

|

| Recreatieve fietspaden | |

| Beleid | |

| Recreatieve fietspaden maken deel uit van de Nota Kapitaalgoederen. Het onderhoudsniveau is vastgesteld op kwaliteitsniveau “B”. | |

| Uitvoering | |

| In de periode 2011 t/m 2013 is fors geïnvesteerd in kwaliteitsverbetering van fietspaden. Dit betreft de fietspaden die deel uitmaken van het Fietsnetwerk Twente. Het waarborgen van openbaarheid en toegankelijkheid van recreatieve fietspaden blijft voortdurend een punt van aandacht. Het formele instrument hiertoe is de gemeentelijke “Legger der Wegen” (de wegenlegger). In 2010 is de Wegenlegger door uw raad vastgesteld waarmee de openbaarheid van de hoofdstructuur formeel is vastgelegd. De in de Nota Kapitaalgoederen vastgestelde kaders worden verder uitgewerkt in het beleid- en beheerplan voor het onderhoud van wegen en verhardingen. Fietspaden, zowel utilitair als recreatief, maken deel uit van dit plan. |

|

| Straatmeubilair | |

| Onder straatmeubilair wordt het geheel aan ondersteunende voorzieningen verstaan ten behoeve van de functie van de wegen. Naast banken en afvalbakken vallen hieronder ook de (toeristische) bewegwijzering en de straatnaam- en verkeersborden. | |

| Beleid | |

| Straatmeubilair maakt deel uit van de Nota Kapitaalgoederen. Het onderhoudsniveau is vastgesteld op kwaliteitsniveau “B”. | |

| Uitvoering | |

| De in de Nota Kapitaalgoederen vastgestelde kaders worden in 2015/2016 verder uitgewerkt in een beleid- en beheerplan. Voor wat betreft het straatmeubilair is er een sterke samenhang met de taakvelden “wegen en verkeer” en recreatie en toerisme. | |

| Kunstwerken (bruggen, viaducten en beschoeiingen) | |

| Beleid | |

| In 2011 heeft een kwaliteitsinspectie plaatsgevonden. Op basis daarvan is een maatregelprogramma opgesteld voor het onderhoud van de kunstwerken. De kunstwerken worden op het niveau basis (globaal overeenkomende met kwaliteitsniveau “C” uit de Nota Kapitaalgoederen die in 2013 is vastgesteld) onderhouden. | |

| Uitvoering | |

| De inspectie van 2011 heeft uitgewezen dat met de huidige beschikbare middelen dit basis niveau net kan worden uitgevoerd. Een lager niveau betekent op termijn kapitaalsvernietiging. In 2015/2016 zal een nieuwe kwaliteitsinspectie plaatsvinden en zal, op basis van de kaders uit de Nota Kapitaalgoederen, een nieuw beleid- en beheerplan worden opgesteld. |

Riolering

Beleid

Op 18 december 2012 is het verbreed Gemeentelijk Rioleringsplan (vGRP) 2013-2016 door de raad vastgesteld. Hierin is naast de afvalwaterzorgplicht, ook de zorgplicht voor grondwater en hemelwater opgenomen.

Besloten is om uit te gaan van een behoudend en sober basisscenario en om de reserve riolering in te zetten om een deel van de kosten te dekken. Op basis hiervan is de verwachting dat vanaf 2014 een geleidelijke stijging van de rioolheffing noodzakelijk is om kostendekkend te kunnen blijven.

Investeringen in rioolvervangingen bieden vaak kansen om ook de bovenliggende openbare ruimte opnieuw in te richten. De financiële middelen voor deze herinrichting kunnen niet ten laste van het vGRP gebracht worden. Hiervoor worden andere dekkingsmiddelen ingezet zoals onder andere het budget “Groot onderhoud Wegen” en wordt getracht externe bijdragen te verwerven. Het budget voor groot onderhoud aan wegen staat onder druk, waardoor dit gevolgen heeft voor de planning van het uitvoeringsprogramma van het vGRP. Om de synergiekansen niet verloren te laten gaan moet er geschoven worden in de planning.

Uitvoering

In de planperiode wordt invulling gegeven aan het maatregelenprogramma zoals dat in het vGRP is vastgelegd. De investeringen in riolering worden integraal benaderd zodat zo veel mogelijk synergie en maatschappelijke winst wordt behaald. Het MIP is hiervoor het document om te sturen in een integrale planning voor investeringen in de openbare ruimte.

Omdat zo veel mogelijk synergie met de andere taken in de openbare ruimte wordt nagestreefd, kan het voorkomen dat er geschoven moet worden in het uitvoeringsprogramma en ook in de planning daarvan. Dit heeft tot gevolg dat de prognose uit het kostendekkingsplan bijgesteld moet worden. Vanaf 2015 wordt jaarlijks het kostendekkingsplan geactualiseerd en opnieuw doorgerekend (voorafgaand aan de Kadernota).

In 2015 ligt de nadruk op:

- rioolvervanging Tj. Knolstraat te Overdinkel;

- de afronding rioolvervanging Lutterstraat te Losser;

- rioolvervanging in delen van de Gronausestraat te Losser;

- vervanging en renovatie rioolgemalen buitengebied (clustergewijs);

- hydraulische herberekening van alle rioolstelsels van binnen de gemeente Losser, inclusief simulatie van klimaatontwikkelingen (extreme neerslagsituaties). Deze berekening vormt mede de basis voor het nieuwe vGRP dat in 2016 moet worden opgesteld.

Water

Beleid

Het gemeentelijk beleid op gebied van water is vastgelegd in het vigerende Gemeentelijk Waterplan. Het uitvoeringsprogramma is door het ontbreken van financiële middelen tot op heden slechts gedeeltelijk gerealiseerd. Met ingang van 2013 is het vGRP van kracht waarin ook de nieuwe watertaken zijn opgenomen. De activiteiten uit het Gemeentelijk Waterplan die vallen onder de nieuwe watertaken zijn opgenomen in het vGRP.

Vanuit “Brussel” speelt de Kaderrichtlijn Water (KRW). Vertaling naar de Regio vindt plaats middels stroomgebiedbeheersplannen (SGBP). De taken voor de gemeenten liggen vooralsnog voornamelijk op het gebied van de ruimtelijke ordening.

Het Nationaal Bestuursakkoord Water gaat steeds nadrukkelijker een rol spelen. Samenwerking in de afvalwaterketen, verbetering van doelmatigheid, etc. zijn ontwikkelingen die steeds nadrukkelijker een rol gaan spelen. Deze landelijke ontwikkeling wordt vertaald naar de regio’s. In Twente heeft dit geresulteerd in “Waterwinst 2.0”. Middels deze intentieverklaring spreken de 14 Twentse gemeenten, samen het waterschap, de bereidheid uit om samen te gaan werken in de (afval)waterketen teneinde te kunnen komen tot een structurele kostenbesparing in de keten. Daarnaast zijn kennis en kwetsbaarheid speerpunten in “Waterwinst 2.0”.

Uitvoering

De komende jaren wordt middels de systematiek van “werkplaatsen” verder gewerkt aan de concrete invulling van “Waterwinst 2.0”. Losser neemt hierin actief deel.

Groen en Landschap

Beleid

Openbaar groen maakt deel uit van de Nota Kapitaalgoederen. Het onderhoudsniveau is vastgesteld op kwaliteitsniveau “B”.

Op basis van langjarige gemiddelden en landelijke kengetallen blijkt dat het beschikbare budget voldoende om een onderhoudsniveau “C” te realiseren. Door de inzet van relatief goedkope arbeid door SW-medewerkers is het mogelijk het door de raad vastgestelde niveau “B” te realiseren.

Uitvoering

De in de Nota Kapitaalgoederen vastgestelde kaders worden verder uitgewerkt in beleid- en beheerplannen voor het onderhoud van openbaar groen. Zo wordt in 2015 het groenstructuurplan aangeboden aan uw raad. Verder wordt begin 2015 het nieuwe groenbeheerpakket in gebruik genomen zodat ook het groenbeheerplan opgesteld kan worden.

De inzet van SW-medewerkers en de ontwikkelingen ten aanzien van de ontmanteling van TopCraft en implementatie van stichting WiL vormen een belangrijk aandachtspunt.

Vastgoed / MOP

Huidig beleid

Voor het onderhoud van het gemeentelijk vastgoed (incl. scholen, sportgebouwen, zwembad, gemeentehuis e.d.) is er tot op heden geen beleid vastgesteld. Er is ook geen vastgesteld onderhoudsplan. Wel is er een actueel meerjaren onderhoudsplanning (MOP)

De vastgoedportefeuille van de gemeente Losser bestaat uit 117 objecten (stand datum 26-08-2014). De totale WOZ-waarde is M€48 met een boekwaarde van M€24.

52 gebouwen worden door de gemeente Losser onderhouden. Hiervoor is structureel een bedrag van ca. € 955.000 benodigd. Aanvankelijk was er in 2014 € 870.000 beschikbaar. Incidenteel is hierop in de jaarschijf 2014 een bedrag van € 100.000 besparing opgevoerd.

Toekomstig beleid

De Vastgoedlijst eigendom gemeente Losser vormt de basis voor keuzes in het aanhouden dan wel verkopen of ontwikkelen van locaties. Daarbij spelen budgettaire redenen maar ook de wens om de mogelijkheden van privatisering nader te bekijken, een rol. Daarnaast is met ingang van 1 juli 2014 de Wet Markt en Overheid van kracht geworden. Hierin zijn gedragsregels voor overheden opgesteld om concurrentievervalsing tegen te gaan. Voor vastgoed geldt dat ten minste een kostprijs dekkende huur wordt doorberekend, tenzij men daar gemotiveerd van af wil wijken. Dit laatste zal voor het maatschappelijk vastgoed het geval zijn, terwijl voor commerciële partijen de marktconforme huurprijs blijft gelden.

In de Vastgoednota gemeente Losser is dit nader uitgewerkt en vastgelegd. De uitwerking van de consequenties van een kostprijs dekkend huurtarief voor het maatschappelijk vastgoed zal naar verwachting medio 2015 in het financieel systeem zijn verwerkt en als ‘verborgen subsidies’ in beeld zijn gebracht. De keuze om deze ‘verborgen subsidies’ in stand te laten moet daarna worden gemaakt in relatie tot het maatschappelijk rendement.

Bovengenoemde Vastgoednota heeft ook gevolgen voor de mate van onderhoud van de verschillende panden en daarmee het benodigd budget voor het MOP in de toekomst. Het benodigd budget voor het MOP zal daarom ook opnieuw geïnventariseerd en geïnspecteerd worden. De aanbesteding hiervoor zal eind 2014 plaatsvinden, maar de uitvoering zal zeker nog tot in 2015 doorlopen. Hierbij zullen we gebruik maken van een landelijk geaccepteerde methodiek in conditiemeting (RGD-BOEI richtlijn Rijksgebouwendienst). De mogelijkheid bestaat dan om een (minimaal) onderhoudsniveau af te spreken met het daarvoor benodigde budget. E.e.a. vergelijkbaar met de nota kapitaalgoederen voor de openbare ruimte.

Duurzaamheid

Duurzaamheid is een breed begrip en hier wordt op vele vlakken (inkoop, diensten, projecten, openbare ruimte) invulling aan gegeven. Een concrete ambitie met doelstelling is in september 2012 door de Raad in haar Visie op Duurzaamheid en het daaruit voortkomende Duurzaam Energie Beleid Gemeente Losser vastgesteld. Hierin is de ambitie voor de gemeente Losser uitgesproken om 20% CO2-reductie en 20% duurzame energie in 2020 (ten opzichte van 1990) te realiseren. Omdat hierin geen extra financiële middelen worden ingezet, anders dan de verstrekte subsidie van de Provincie, zal de rol van de gemeente beperkt blijven tot een stimulerende en faciliterende rol. Middels een Uitvoeringsprogramma wordt met name gericht op de bebouwde omgeving, particuliere woningen. Dit betreft in de gemeente Losser ook de grootste groep v.w.b. energieverbruik en levert daarmee de meeste winst op.

Op 1 oktober 2012 is het Energieloket gelanceerd “Doe Groen. Dat Scheelt”. Het betreft vooralsnog een website met een telefonisch loket om de inwoners te stimuleren (bv middels de thermoscan en zonnekaart) en te helpen bij aanvragen voor een subsidie en/of lening (faciliteren). In de tweede helft van 2014 is het de bedoeling om met een lokaal bedrijvenconsortium extra aandacht hieraan te besteden (bv meerder bewonersavonden). Tevens zal hier de nodige communicatie (briefings, flyeren, posters, etc.) aan worden toegevoegd. De uitvoering hiervan gebeurt in samenwerking met de gemeente Enschede.

| Regio Twente | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een openbaar lichaam. Er wordt uitvoering gegeven aan de plusregio in het kader van de Wet gemeenschappelijke regelingen. |

| 2. | Doel | De Regio Twente heeft met inachtneming van wat in de regeling is bepaald, tot doel in de desbetreffende regio de volgende belangen te behartigen: volksgezondheid, milieu en afvalverwerking, ruimtelijke ontwikkeling, verkeer en vervoer, sociaal- economische ontwikkeling, recreatie en toerisme, grensoverschrijdende samenwerking, arbeidsvoorziening en grondbeleid. De taakvelden van bijna alle afdelingen zijn betrokken bij dit samenwerkingsverband. |

| 3. | Partijen | Raden, colleges en burgemeesters van de 14 Twentse gemeenten. |

| 4. | Bestuurlijk belang | Alle betrokken gemeenten zijn met twee leden vertegenwoordigd in het Regioraad (algemeen bestuur) , waarvan één uit het college en één uit de gemeenteraad. De gemeente Losser wordt in de Regioraad vertegenwoordigd door burgemeester mr. drs. M. Sijbom en mevrouw A.G.M. Visschedijk-ten Veldhuis. Wethouder J.M. van Rees en de heer J. van Essen zijn de beide plaatsvervangers. De stemverhouding in de Regioraad wordt bepaald door het aantal inwoners van de deelnemende gemeenten. |

| 5. | Financieel belang | In de begroting van de Regio Twente wordt het geraamde bedrag van de gemeente opgenomen en in de jaarrekening van de Regio Twente wordt het werkelijk verschuldigde bedrag van de gemeente vastgesteld. De bijdrage is afhankelijk van het aantal inwoners. De begrote bijdrage voor 2015 is € 820.000,-. (tegenover ruim 802.000 euro in 2014). De geringe stijging van de bijdrage wordt veroorzaakt door de looncompensatie. Er wordt door de Regio afgezien van prijscompensatie voor 2015. |

| 6. | Prestaties-effecten | Veel (boven)gemeentelijke taken vragen een gezamenlijke en duurzame benadering. Gemeenten maken hierover afspraken met elkaar om die vervolgens in eigen huis verder vorm te geven. Ze bereiken daardoor een groter financieel en maatschappelijk rendement voor het gebied. De Regio Twente heeft in dit proces vooral een ondersteunende en faciliterende rol. Ze brengt gemeenten samen, initieert, maakt verbindingen, stimuleert nieuwe initiatieven en ondersteunt de uitvoering. Daartoe onderhoudt ze nauwe relaties met de rijksoverheid, de provincie en Brussel. De Regio levert op verzoek van de gemeenten producten en diensten op de eerder genoemde gebieden. Daarmee leveren ze een bijdrage aan een vitaal Twente, een gebied waar het gezond en veilig wonen, werken en recreëren is. Wij ontvangen jaarlijks de begroting, een bestuursrapportage en de jaarrekening. |

| 7. | Voortgang | Op het niveau van de 14 regiogemeenten zijn trajecten gestart om te bezien op welke terreinen verdergaande regionale samenwerking mogelijk is onder meer in de vorm van shared services. Op het onderdeel Jeugdzorg (één van de decentralisaties) krijgt deze samenwerking in 2015 vorm. |

| 8. | Risico's en kansen | De uitgaven voor de Regio Twente moeten in de pas blijven lopen met de gemeentelijke financiële mogelijkheden. In die zin zal de Regio Twente de komende jaren een stap terug moeten doen. Bij de behandeling van de begroting 2014 voor de Regio Twente is een substantiële bezuiniging ingeboekt, die doorloopt een bedrag van 1,6 miljoen euro in 2017 en die nog nader inhoudelijk geconcretiseerd moet worden. De jaarschijven 2014 en 2015 zijn van dekking voorzien. Voor de jaren 2016 en 2017 staat nog een restant taakstelling open van 303.000 euro. |

| 9. | Ontwikkelingen | Het huidige kabinet heeft een wetswijziging ingediend ter afschaffing van de zogenaamde WGR-plus regio’s waarvan de Regio Twente er één is. Dit betekent dat de Regio Twente haar bevoegdheden met betrekking tot Verkeer en Vervoer zal verliezen. Deze gaan terug naar de provincie. De datum van inwerkingtreding van deze wetswijziging is naar verwachting 1 januari 2015, maar het wordt steeds duidelijk dat deze datum waarschijnlijk niet wordt gehaald.In het verlengde hiervan speelt de discussie over de toekomstige structuur van de Regio Twente. Deze heroriëntatie op de gemeentelijke samenwerking is gestart in 2013 en heeft geleid tot de notitie “eerste contour vernieuwde gemeentelijke samenwerking”. Deze notitie is op 12 februari 2014 in de Regioraad besproken. Inmiddels is er een stuurgroep ingesteld, die een concreet voorstel voor de gemeenteraden moet voorbereiden. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 3.970.087

€ 8.446.273 De stijging wordt grotendeels verklaart door de storting van het resultaat van Twence in de reserve ter financiering van de Agenda van Twente. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 22.400.000 € 19.100.000 De langlopende schulden bedragen € 2.300.000 miljoen euro per eind 2013. De kortlopende schulden bestaan voornamelijk uit nog uit te betalen bedragen aan de Veiligheidsregio. |

| 12. | Resultaat begroting 2015 | Er is sprake van een sluitende begroting |

| Stadsbank | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in vorm van een openbaar lichaam |

| 2. | Doel | Als kredietbank, met inachtneming van wat in de gemeenschappelijke regeling is bepaald, zowel vanuit bedrijfseconomisch als ook vanuit maatschappelijk oogpunt, verantwoord een pakket van al dan niet financiële dienstverlening aan te bieden, in het bijzonder aan ingezetenen in haar rechtsgebied. |

| 3. | Partijen | De raden van de gemeenten Aalten, Almelo, Berkelland, Borne, Bronckhorst, Dinkelland, Enschede, Oost-Gelre, Haaksbergen, Hellendoorn, Hengelo (O), Hof van Twente, Lochem, Losser, Montferland, Oldenzaal, Oude IJsselstreek, Rijssen-Holten, Tubbergen, Twenterand, Wierden, Winterswijk. |

| 4. | Bestuurlijk belang | Elke gemeente wordt in het algemeen bestuur vertegenwoordigd door een door de raad uit zijn midden of uit het college van burgemeester en wethouders aan te wijzen vertegenwoordiger. Het dagelijks bestuur bestaat uit 8 leden, waarin in ieder geval zitting hebben de AB-leden uit de gemeenten Almelo, Hengelo en Enschede. De voorzitter wordt door het AB uit zijn midden aangewezen. De gemeente Losser wordt in het Algemeen bestuur vertegenwoordigd door wethouder drs. J.F. Hassink. |

| 5. | Financieel belang | De gemeente Losser is afnemer van producten schuldhulpverlening van de gemeenschappelijke regeling voor een bedrag van circa 140.000 euro. De aangesloten gemeenten zijn, overeenkomstig de gemeenschappelijke regeling, gezamenlijk verantwoordelijk voor de overschotten en de tekorten van de Stadsbank Oost Nederland (SON). |

| 6. | Prestaties-effecten | De raad ontvangt jaarlijks de ontwerpbegroting, de jaarrekening en het jaarverslag met de prestaties en effecten. |

| 7. | Voortgang | Volgen van de voortgang door managementrapportages per kwartaal. |

| 8. | Risico's en kansen | De gemeente is verantwoordelijk voor integrale schuldhulpverlening, waarbij zowel aandacht is voor preventie, vroegsignalering en nazorg. Een belangrijke rol binnen deze integrale schuldhulpverlening is weggelegd voor de Gemeenschappelijke Regeling Stadsbank Oost Nederland. Door de beleidsvrijheid die gemeenten hebben gekregen ten aanzien van de vorm van schuldhulpverlening, is er bij de aangesloten gemeenten behoefte ontstaan aan een andere vorm van dienstverlening van de Stadsbank. De Stadsbank is daarom in samenwerking met de gemeenten bezig te komen tot een ander (meer flexibel) dienstverleningsmodel, waarbij de Stadsbank een aantal publieke basistaken zoals kredietverstrekking en het daadwerkelijk regelen van schulden zal blijven uitvoeren, en de gemeenten verder zelf kunnen beslissen om meer taken in te kopen. Er moet nog onderzocht worden welke financiële gevolgen deze omvormingsoperatie heeft. Uitgangspunt daarbij is dat dit voor de gemeente budgettair neutraal verloopt en dat het de gemeenten dus geen extra geld kost. |

| 9. | Ontwikkelingen | Bij de ontwikkeling naar een nieuw dienstverleningsmodel zal de huidige Gemeenschappelijke Regeling (GR) Stadsbank Oost Nederland moeten worden aangepast en gemoderniseerd. Bij deze modernisering van de GR moet o.a. aandacht worden besteed aan de exacte taken van de Stadsbank en de overhead, de keuze van een geschikte bestuursstructuur en de ontwikkeling van een nieuwe kostentoedeling. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 2.777.400

|

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 15.900.000

€ 14.800.000 Het vreemd vermogen bestaat grotendeels uit kortlopende schulden aan cliënttegoeden. De langlopende schulden bedragen € 3.500.000 per eind 2013. |

| 12. | Resultaat begroting 2015 | De primitieve begroting sluit op een voordeel van € 5.000 in 2015. |

| Werkvoorzieningschap Oost-Twente | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een openbaar lichaam. |

| 2. | Doel |

|

| 3. | Partijen | De colleges van de gemeenten Dinkelland, Oldenzaal en Losser. |

| 4. | Bestuurlijk belang | Er is een algemeen bestuur (AB) waarin alle betrokken gemeenten met twee leden - aangewezen door en uit het college van een deelnemende gemeente - zijn vertegenwoordigd en een dagelijks bestuur (DB) waarvan de leden (naast de voorzitter en secretaris bestaande uit tenminste een en ten hoogste drie leden) door het AB worden aangewezen. De Losserse vertegenwoordiging in het algemeen bestuur bestaat uit de wethouders drs. J.F. Hassink en ir. M. Wildschut. Wethouder J.M. van Rees is plaatsvervanger. Daarnaast is wethouder drs. J.F. Hassink lid van het dagelijks bestuur en van de Raad van Commissarissen. |

| 5. | Financieel belang | De ontvangen Rijkssubsidie voor de Sw-medewerkers wordt één op één aan Top Craft betaalbaar gesteld. Daarnaast dragen de gemeenten jaarlijks naar rato van het aantal Sw-medewerkers bij in het exploitatietekort. De bijdrage in het exploitatietekort van de gemeente Losser is gemiddeld 35%. De begroting en de jaarrekening van het WOT/Top Craft worden door de raden van de deelnemende gemeenten vastgesteld. In de begroting 2015 wordt van de gemeente Losser een bijdrage voorzien in het exploitatietekort van 163.350,- euro. |

| 6. | Prestaties-effecten | De raden van de gemeenten hebben in december 2011 besloten om afzonderlijk van elkaar de Wsw te gaan uitvoeren. Daarvoor zal de gemeenschappelijke regeling WOT worden opgeheven en Top Craft BV worden ontmanteld. Dientengevolge voert Top Craft vanaf 1 januari 2015 geen bedrijfsactiviteiten meer uit en zullen alle lopende verplichtingen worden afgehandeld. |

| 7. | Voortgang | Zie hierboven. |

| 8. | Risico's en kansen | De opheffing van het WOT en de ontmanteling van Top Craft gaan gepaard met transitiekosten. Deze zijn voor de gemeente Losser geraamd op 3.164.285,- euro. De transitiekosten worden in werkelijkheid lager naarmate er minder overhead (kosten van personeel, materiaal en gebouwen) overblijft na ontmanteling. Door een efficiënte, alternatieve structuur te ontwikkelen voor de uitvoering van de Wsw moet de jaarlijkse bijdrage van de gemeente Losser in het exploitatieresultaat afnemen en de transitiekosten worden terugverdiend. |

| 9. | Ontwikkelingen | De gemeente Losser heeft in 2013 een alternatieve uitvoeringsstructuur voor de Wsw vastgesteld. De definitieve opheffing van het WOT en de ontmanteling van Top Craft vinden plaats wanneer alle verplichtingen zijn afgehandeld. In de meerjarenraming is rekening gehouden met de ingezette ontwikkeling van de ontmanteling van Top Craft en de opheffing van het WOT en is uitgegaan van een daling van de gemeentelijke bijdrage aan de Wsw als gevolg van een efficiëntere uitvoering. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 63.000 € 48.000 |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 7.451.000

|

| 12. | Jaarresultaat 2013 | € 3.356.000 negatief |

| Crematoria Twente | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een openbaar lichaam. |

| 2. | Doel | Het stichten en exploiteren van één of meer crematoria. |

| 3. | Partijen | Het Openbaar Lichaam Crematoria Twente is een gemeenschappelijke regeling, waaraan 13 gemeenten in Twente en de Achterhoek deelnemen. Het betreft de raden, colleges en burgemeesters van de gemeenten Almelo, Borne, Dinkelland, Enschede, Haaksbergen, Hengelo (O), Hof van Twente, Losser, Berkelland Oldenzaal, Tubbergen, Wierden en Winterswijk. |

| 4. | Bestuurlijk belang | Er is een algemeen bestuur waarin alle betrokken gemeenten met elk een lid - benoemd door de raad van een deelnemende gemeente uit zijn midden, inclusief de voorzitter, op aanbeveling van het college zitting hebben. Het dagelijks bestuur bestaat uit vijf leden, die door het AB uit zijn midden worden benoemd met dien verstande dat drie van de vijf zetels worden ingenomen door leden van de deelnemende gemeenten, waarvan het inwoneraantal op 1 januari van het jaar waarin de keuze plaats vindt, minder is dan 40.000. De gemeente Losser wordt in het algemeen bestuur vertegenwoordigd door wethouder J.M. van Rees. Wethouder drs. J.F. Hassink is plaatsvervanger. De stemverhouding in het algemeen bestuur wordt bepaald door het inwonersaantal. Elk lid heeft één stem per 20.000 inwoners. Losser heeft hierdoor 1 stem bij een totaal van 30 beschikbare stemmen. |

| 5. | Financieel belang | Crematoria Twente / Oost Nederland B.V. keert jaarlijks dividend uit aan OLCT, die het dividend aan de deelnemende gemeenten uitkeert naar rato van het aantal crematies van ingezetenen. Voor het jaar 2015 is er geen winstuitkering begroot. |

| 6. | Prestaties-effecten | De meerjarenbegroting 2015-2018 laat een beeld zien waarbij sprake is van een winstdaling. Voor de jaren 2015 en 2016 wordt er geen uitkering van dividend verwacht. Dit is vooral een gevolg van de verwachte opening van een nevenvestiging in Oldenzaal, de vastgestelde toekomststrategie en de werkzaamheden die daaruit voortvloeien. |

| 7. | Voortgang |

De activiteiten voor 2015 zijn onder andere:

|

| 8. | Risico's en kansen | De risico’s inzake de Crematoria Twente zijn voornamelijk financieel. Door de vele verwachte investeringen staat de winst voor de komende jaren onder druk. Voor de gemeente Losser betekent een lagere winst van de Crematoria Twente dat een lagere dividenduitkering wordt ontvangen. Voor de jaren 2015 en 2016 wordt geen winstuitkering verwacht. |

| 9. | Ontwikkelingen | De Crematoria Twente hebben een toekomststrategie vastgesteld. Deze strategie bestaat uit het opknappen van de locaties Almelo en Enschede en het oprichten van een nieuwe locatie in de regio Hengelo. Deze stap wordt gedaan om de huidige marktpositie te behouden en te verstevigen. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 1.579.837

€ 1.594.837 |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 156.360

€ 127.772 Het vreemd vermogen bestaat uit het nog uit te keren dividend aan gemeenten. Er zijn geen leningen verschuldigd. |

| 12. | Resultaat begroting 2015 | De begroting 2015 sluit op een positief saldo van € 200. |

| Veiligheidsregio Twente | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een openbaar lichaam. Er is sprake van een wettelijk verplichte gemeenschappelijke regeling. |

| 2. | Doel | Belangenbehartiging, beleidsmatige en operationele voorbereiding en uitvoering op het gebied van fysieke veiligheid. O.a. brandweerzorg, rampenbestrijding, crisisbeheersing en geneeskundige hulpverlening bij ongevallen en rampen in regionaal verband. |

| 3. | Partijen | Gemeenschappelijke regeling samen met 13 andere gemeenten in Twente. |

| 4. | Bestuurlijk belang | Kwaliteit van de regeling: een rechtspersoonlijkheid bezittend openbaar lichaam, bestaande uit een algemeen bestuur, waarin elke gemeente is vertegenwoordigd door de burgemeester en een dagelijks bestuur bestaande uit vijf leden. Besluitvorming in het algemeen bestuur vindt plaats bij gewone meerderheid. Echter bij de vaststelling van de begroting en rekening beschikt het lid over het aantal stemmen dat wordt bepaald door het aantal inwoners. |

| 5. | Financieel belang | De aangesloten gemeenten betalen hun verplichte bijdrage naar verhouding van de bevolkingscijfers op 1 januari van het jaar waarop ze betrekking heeft. Begrote bijdrage 2015 is 1,4 miljoen. |

| 6. | Prestaties-effecten | De raad ontvangt jaarlijks de ontwerpbegroting en de jaarrekening en het jaarverslag met de prestaties en effecten. |

| 7. | Voortgang | Volgen van de voortgang door maandelijkse managementrapportages. |

| 8. | Risico's en kansen | De bijdrage van de gemeente is afhankelijk van het behaalde resultaat bij de Veiligheidsregio. Wordt de taakstelling niet gehaald, dan kan dit van invloed zijn op de gemeentelijke bijdrage. |

| 9. | Ontwikkelingen | Het AB van de VRT heeft op 30 juni 2014 besloten dat de stijging van de loon- en prijsindex voor het jaar 2015 van in totaal € 1.300.000 binnen de begroting van de VRT opgevangen moet worden. Daarvan moet de VRT zelf structureel € 400.000 taakstellend opvangen en moet structureel € 900.000 gevonden worden. Dekking van de € 900.000 voor 2015 vindt incidenteel plaats uit het rekening overschot van 2013, middels in te stellen reserve bij de jaarrekening 2013. Als gevolg hiervan wordt er aan de gemeenten een lager bedrag uitgekeerd. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 814.921

|

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 3.100.000

€ 43.600.000 |

| 12. | Resultaat begroting 2015 | De begroting 2015 sluit op een saldo van nul. |

| Gemeentelijk Belasting Kantoor | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een openbaar lichaam. |

| 2. | Doel | Het heffen en invorderen van gemeentelijke belastingen en de uitvoering van de Wet waardering onroerende zaken. |

| 3. | Partijen | De colleges van de gemeenten Borne, Hengelo, Enschede, Losser, Haaksbergen, Almelo en Oldenzaal. |

| 4. | Bestuurlijk belang | Wethouder drs. J.F. Hassink maakt deel uit van het algemeen bestuur. De stemverhouding in het algemeen bestuur is verdeeld naar rato van het aantal deelnemers. Iedere deelnemer met meer dan 100.000 inwoners heeft drie stemmen, met meer dan 50.000 inwoners twee stemmen en met minder dan 50.000 inwoners één stem. |

| 5. | Financieel belang | De gemeentelijke bijdrage wordt bepaald aan de hand van tariefdifferentiatie. Bij tariefdifferentiatie worden tarieven per verdeelsleutel vastgesteld en de deelnemende gemeente betaalt naar rato voor het aantal “verdeelsleutels” dat is afgenomen. Verschuivingen in aantallen of wijzigingen in het tarief van een verdeelsleutel ten opzichte van voorgaand jaar kunnen er in resulteren dat de onderlinge verhoudingen tussen gemeentelijke bijdragen veranderen. |

| 6. | Prestaties-effecten | De ambitie is om eind 2015 te functioneren op eenzelfde kostenniveau als vergelijkbare samenwerkingsorganisaties. |

| 7. | Voortgang | De activiteiten in 2015 zullen zijn: - In december 2013 is de bezuinigingsstrategie 2015-2017 vastgesteld. In de jaarschijf 2015 zijn besparingsmogelijkheden benoemd waardoor in de begroting een kostenreductie van 389.000 euro is verwerkt. - Proberen om het aantal deelnemers verder uit te breiden. |

| 8. | Risico's en kansen | Het GBT voert drie keer per jaar een risico-inventarisatie uit, waarbij alle risico’s worden benoemd en het risicoprofiel wordt bepaald. Dit risicoprofiel wordt afgezet tegen de weerstandscapaciteit om te bepalen in hoeverre deze capaciteit voldoende is om de risico’s op te kunnen vangen zonder dat het beleid bijgesteld moet worden en/of dat doelstellingen in gevaar komen. Het GBT heeft bij het voordoen van risico’s te weinig eigen vermogen om zelf de risico’s af te kunnen dekken. Hierdoor moet mogelijk een beroep op een extra financiële bijdrage vanuit de deelnemers worden gedaan. Dit kan ongewenst zijn. Besluitvorming over het eigen vermogen afgezet tegen het risicoprofiel moet in de afzonderlijke gemeenten nog plaatsvinden. |

| 9. | Ontwikkelingen | Het GBT heeft de ambitie om als modern Twentse overheidsorganisatie de taken uit te voeren voor overheden op het gebied van vastgoed, financiën en belastingen. Het GBT wil partners ontzorgen door deskundigheid in te brengen en beheertaken over te nemen. Op deze manier worden overheden in de gelegenheid gesteld om zich te richten op de ontwikkelingen van de Twentse samenleving. De bedrijfsvoering kenmerkt zich in 2015 door deze ambitie verder vorm te geven. Per 1 januari 2015 is toepassing van de werkkostenregeling verplicht. Het is nog onduidelijk wat de financiële gevolgen voor het GBT zullen zijn. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 445.000 |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 1.900.000

|

| 12. | Jaarresultaat 2015 | De begroting 2015 sluit op een saldo van nul. |

| Ambtelijke samenwerking Enschede-Losser | ||

| 1. | Rechtsvorm | Gemeenschappelijke regeling in de vorm van een centrumregeling |

| 2. | Doel | Het komen tot een doelmatige en toekomstbestendige uitvoering van taken die door de gemeente Losser aan de gemeente Enschede zijn opgedragen. |

| 3. | Partijen | De colleges en de burgemeesters van de gemeenten Enschede en Losser |

| 4. | Bestuurlijk belang | Er is tenminste zes maal per jaar op strategisch niveau overleg over de Dienstverlening. |

| 5. | Financieel belang | Enschede ontvangt van Losser een structurele bijdrage op basis van integrale kosten in de primaire begroting 2010 van de gemeente Losser. Deze bijdrage wordt jaarlijks geïndexeerd. Jaarlijks wordt het besparingsvoordeel vastgesteld, dat door beide deelnemers wordt gedeeld. |

| 6. | Prestaties-effecten | In de dienstverleningsovereenkomsten is de wijze en de kwaliteit van dienstverlening van Enschede aan Losser vastgelegd. Op hoofdlijnen heeft Enschede geleverd wat afgesproken is. Op detailniveau wordt er, kwalitatief gezien, soms meer geleverd dan afgesproken is en soms minder. Indien nodig wordt daar het gesprek over gevoerd. |

| 7. | Voortgang | De samenwerking loopt steeds gestructureerder. Aanvangsproblemen zijn grotendeels verholpen. Enschedese en Losserse collega's weten elkaar steeds beter te vinden. Door het jaar heen passeert uiteraard het nodige. Zaken die goed opgepakt en uitgevoerd worden door Enschede en zaken waar vanuit Losser op bijgestuurd moet worden. Een goede voortgang is een blijvend aandachtspunt. |

| 8. | Risico's en kansen | De samenwerking is aangegaan vanwege de 3 k's: kwaliteit, kwetsbaarheid en kosten. Hier zitten dan ook de risico's en kansen in. Wordt de afgesproken kwaliteit gehaald? Of meer of minder? Beide is in de praktijk aan de orde. Is de kwetsbaarheid afgenomen? Op onderdelen zeker wel, maar op onderdelen blijft Losser, ondanks de samenwerking, toch kwetsbaar. Indien er een groter besparingsvoordeel wordt gerealiseerd dan levert dit een extra financieel voordeel voor beide gemeenten op. Een kleiner besparingsvoordeel dan geraamd betekent een financieel nadeel. |

| 9. | Ontwikkelingen | |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

n.v.t. |

| 11. | Vreemd vermogen begin 2013 vreemd vermogen eind 2013 |

n.v.t. |

| 12. | Jaarresultaat 2013 | n.v.t. |

| Regionale uitvoeringsdienst | ||

| 1. | Rechtsvorm | Samenwerking op basis van een bestuursovereenkomst. Deze overeenkomst heeft betrekking op de samenwerking ter zake van vergunningverlening, toezicht en handhaving op het gebied van de Wet algemene bepalingen omgevingsrecht, aangevuld met de door partijen gezamenlijk overeengekomen gebieden, in de vorm van een Regionale Uitvoeringsdienst, binnen het grondgebied van de Veiligheidsregio Twente. |

| 2. | Doel | Het doel van de RUD Twente is het door gestructureerde samenwerking:

|

| 3. | Partijen | De veertien Twentse gemeenten en de provincie Overijssel. |

| 4. | Bestuurlijk belang | Het bestuur van de Regionale Uitvoeringsdienst bestaat uit vijftien leden zijnde de vertegenwoordigers van de deelnemende colleges. Het bestuurslid wordt aangewezen door het college. Voor de gemeente Losser is dit burgemeester Sijbom. Plaatsvervanger is de heer J.M. van Rees. |

| 5. | Financieel belang | De gemeente Losser betaalt voor 2015 een vaste bijdrage van circa € 31.000,-. |

| 6. | Prestaties-effecten | De wettelijke kwaliteitscriteria moeten nog in de Wet vth worden vastgesteld. De gemeente moet daarop vooruitlopend wel aan deze kwaliteitscriteria voldoen. |

| 7. | Voortgang | |

| 8. | Risico's en kansen | De RUD moet zorgen voor een kwaliteitslag en efficienter werken. Het risico van de netwerkorganisatie is afstemming. |

| 9. | Ontwikkelingen | In 2015 komt er meer duidelijkheid over de vraag of de netwerk-RUD voortgezet kan worden of dat er voor een andere (juridische) vorm gekozen moet worden. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

- |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

- |

| 12. | Jaarresultaat 2013 | - |

| Bank Nederlandse Gemeenten | ||

| 1. | Rechtsvorm | Naamloze Vennootschap |

| 2. | Doel | De NV heeft ten doel de uitoefening van het bedrijf van bankier ten dienste van overheden. |

| 3. | Partijen | De Staat is houder van de helft van de aandelen, de andere helft is in handen van gemeenten (dus ook de gemeente Losser bezit een deel), provincies en een hoogheemraadschap. De BNG is gevestigd in Den Haag en heeft geen nevenvestigingen. De BNG heeft als doel de uitoefening van het bedrijf van bankier ten dienste van overheden. De bank houdt zich binnen die doelstelling onder meer bezig met het aantrekken en uitzetten van gelden, het verzorgen van het betalingsverkeer en het verrichten van valutatranacties. Voor de gemeente Losser is de BNG hoofdbankier. |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,03%. |

| 5. | Financieel belang | De gemeente bezit 17.550 aandelen à € 2,50. In de begroting 2015 is er een dividendopbrengst begroot van € 25.000,-. |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | De activiteiten voor 2015 zijn onder andere:

|

| 8. | Risico's en kansen | De winst van de onderneming staat nog steeds onder druk als gevolg van de financiële crisis. Daarnaast schrijven de nieuwe regels voor banken voor dat zij meer risicovermogen moeten aanhouden. De BNG zal derhalve haar eigen vermogen moeten ophogen. Voor de gemeente kunnen beide zaken leiden tot een lagere dividendopbrengst. |

| 9. | Ontwikkelingen | Zie risico’s en kansen |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 2.741.000.000 € 3.430.000.000 De BNG Bank voldoet aan de opgelegde solvabiliteitseisen. In de komende jaren zal echter het eigen vermogen moeten worden verhoogd om aan de verhoogde eisen, die gelden vanaf 2018, te kunnen voldoen. Daarom wordt vanaf 2012 een lager percentage van de nettowinst uitgekeerd aan de aandeelhouders. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 139.476.000.000

|

| 12. | Jaarresultaat 2013 | € 283.000.000 |

| Enexis | ||

| 1. | Rechtsvorm | Naamloze Vennootschap |

| 2. | Doel | De NV heeft ten doel:

|

| 3. | Partijen | De aandelen van de nv Enexis zijn in handen van 6 provinciale en 130 gemeentelijke aandeelhouders. |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,02%. |

| 5. | Financieel belang | De Gemeente Losser bezit 32.331 aandelen, waar jaarlijks dividend over wordt uitgekeerd. |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | De activiteiten voor 2015 bestaan onder andere uit: De verdere installatie van slimme meters op alle adressen; Samenwerking intensiveren met particulieren die zelf energie opwekken (door middel van zonnepanelen), zodat een goede afstemming plaatsvindt tussen de geleverde energie door particulieren en de benodigde inkoop van energie door Enexis. Ook wordt onderzoek gedaan naar de opslag van tijdelijke overtollige zone-energie. Verduurzaming van de eigen organisatie. |

| 8. | Risico's en kansen | Per 1 augustus 2013 wordt een nieuw marktmodel wordt een nieuw marktmodel voor de energiesector ingevoerd. Hiermee wordt de facturatie verschoven naar de energieleverancier. Voor Enexis betekent dit dat vele medewerkers naar ander werk begeleid moeten worden. De gevolgen hiervan zijn nog niet duidelijk. |

| 9. | Ontwikkelingen | Zie bij risico’s en kansen. |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 3.500.000.000 € 3.625.000.000 Per eind 2013 bedroeg het eigen vermogen nog € 3.291.000.000. Enexis voldoet hiermee aan de gestelde solvabiliteitseisen. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 3.153.000.000

|

| 12. | Resultaat begroting 2015 | Het verwachte resultaat over 2015 bedraagt 200 miljoen euro. Over 2013 is een nettowinst behaald van 221 miljoen euro. Dat is vrijwel gelijk aan het resultaat over 2012 (224 miljoen euro). |

| Stichting Werken in Losser | ||

| 1. | Rechtsvorm | Privaatrechtelijke stichting |

| 2. | Doel | Het uitvoeren van de Wet sociale werkvoorziening. |

| 3. | Partijen | Volgens de statuten heeft stichting tot doel:

|

| 4. | Bestuurlijk belang | De stichting kent een raad van bestuur en een raad van toezicht. De raad van bestuur is belast met het besturen van de stichting. De raad van toezicht stelt het aantal bestuurders vast. De bestuurder(s) worden benoemd door de raad van toezicht. De raad van toezicht wordt benoemd door het college van Losser. Leden zijn de leden van het college van Losser. |

| 5. | Financieel belang | De stichting voert in opdracht van de gemeente Losser de Wet sociale werkvoorziening (Wsw) uit. Voor de uitvoering van de Wsw ontvangt de gemeente jaarlijks een subsidie van het Rijk. Daarnaast draagt de gemeente jaarlijks uit eigen middelen bij in het exploitatietekort. De gemeentelijke bijdrage in 2015 is in de meerjarenbegroting geraamd op € 753.000,-. |

| 6. | Prestaties-effecten | Het doel van de Wsw is het bieden van passende arbeid aan inwoners van de gemeente met een arbeidshandicap. De uitvoering van de Wsw is een verplichting voor de gemeenten. De rijkssubsidie is echter ontoereikend, waardoor tekorten voor rekening komen van de gemeente. |

| 7. | Voortgang | De stichting Werken in Losser is in 2015 verantwoordelijk voor de gehele Wsw-populatie in de gemeente Losser. De afdeling WIZ voert de regie op de uitvoering. Voor de organisatie van het werk en de begeleiding van SW-medewerkers die aangewezen zijn op een beschutte werkomgeving, koopt stichting Werken in Losser vanaf 1 januari 2015 de diensten in van het Sw-bedrijf Larcom. |

| 8. | Risico's en kansen | Het Rijk stelt jaarlijks de rijksbijdrage vast. Voor 2015 is een korting op het macrobudget aangekondigd van 8%. Daardoor ontstaat een groter tekort in de begroting van stichting WiL en wordt de gemeentelijke bijdrage groter. |

| 9. | Ontwikkelingen | Met de inwerkingtreding van de Participatiewet vanaf 1 januari 2015 is er geen nieuwe instroom in de Wsw meer mogelijk. De huidige Wsw-ers behouden hun dienstverband en alle rechten die daarmee samenhangen. Door natuurlijk verloop zal de huidige Wsw-populatie in de gemeente Losser daarom geleidelijk afnemen. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

n.v.t. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

n.v.t. |

| 12 | Jaarresultaat 2013 | n.v.t. |

| Vitens | ||

| 1. | Rechtsvorm | Naamloze Vennootschap |

| 2. | Doel | De uitoefening van een publiek (drink)waterbedrijf daaronder begrepen de winning, productie, transport, verkoop en distributie van water, evenals het verrichten van alles wat met de publieke watervoorziening verband houdt of daaraan bevorderlijk kan zijn, alles in de ruimste zin van het woord. |

| 3. | Partijen | De aandelen van de Naamloze Vennootschap Vitens zijn in handen van 5 provincies en 107 gemeenten. |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,7%. |

| 5. | Financieel belang | De gemeente Losser bezit 25.480 gewone aandelen à 1 euro nominaal, waarop jaarlijks dividend wordt uitgekeerd. Begrote opbrengst voor 2015 is € 60.000. |

| 6. | Prestaties-effecten | Het minimaliseren van de kosten van schoon drinkwater voor de afnemers. |

| 7. | Voortgang | Vanaf 2014 wordt gewerkt aan de mogelijkheden tot integratie van de waterketen. De waterketen is momenteel sterk versnipperd. Het streven is om tot 2015 de tarieven voor het drinkwater niet te verhogen. |

| 8. | Risico's en kansen | De afronding van de volledige integratie van de fusieonderdelen van Hydron en Vitens zal nog duren tot 2015. Ook de harmonisatie de drinkwatertarieven in het gehele verzorgingsgebied zal in 2015 afgerond zijn. |

| 9. | Ontwikkelingen | Zie onder risico’s en kansen. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 386.100.000

|

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 1.296.000.000

|

| 12. | Jaarresultaat 2013 | € 39.300.000 |

| Twente Milieu | ||

| 1. | Rechtsvorm | Naamloze Vennootschap |

| 2. | Doel | Namens en ten behoeve van haar aandeelhouders in het algemeen belang werkzaam te zijn op het gebied van gemeentelijke taken, zoals inzameling van huishoudelijk afval, straatreiniging, rioolreiniging en gladheidbestrijding evenals op het gebied van andere milieuvelden, evenals het werkplaatsbeheer voor het onderhoud van gemeentelijke voertuigen en machines, een en ander in de ruimste zin. De omschreven doelstelling dient te worden bereikt tegen zo laag mogelijke kosten. |

| 3. | Partijen | Gemeenten Almelo, Borne, Enschede, Hengelo, Hof van Twente, Losser en Oldenzaal. |

| 4. | Bestuurlijk belang | De gemeente heeft een zeggenschap heeft van 5,3% in NV Twente Milieu. De directeuren en commissarissen worden benoemd, geschorst en ontslagen door de algemene vergadering van aandeelhouders. |

| 5. | Financieel belang | De gemeente Losser bezit 5,3% van de aandelen. Twente Milieu keert geen dividend uit. Bij een positief jaarresultaat en een solvabiliteit van 25% wordt het dividend verrekend in de kostprijs van het product of de geleverde dienst. |

| 6. | Prestaties-effecten | Twente Milieu werkt aan de efficiency van alle dienstverlening om zo de tarieven te kunnen minimaliseren. |

| 7. | Voortgang | De Gemeente Losser heeft de wettelijke taak het inzamelen van het huishoudelijk afval aan Twente Milieu overgedragen. Zij realiseert dit binnen de afgesproken kaders die vastgelegd zijn in de DVO (Dienstverleningovereenkomst). Eventuele (financiële) afwijkingen hebben geen direct gevolgen voor de programmabegroting. Deze worden verrekend met de reserve afvalstoffenheffing. Daarnaast worden additioneel de rioolinspecties aan Twente Milieu opgedragen. |

| 8. | Risico's en kansen | Kansen. Twente Milieu is zijn dienst verlening aan het verbreden. Zij richt zich m.n. op (eenvoudige) taken in de openbare ruimte. Twente Milieu kan daardoor op onderdelen een interessante partner zijn om taken die nu bij de buitendienst liggen onder te brengen. (Verminderen kwetsbaarheid, Schaalvoordelen) Risico’s. Twente Milieu is een op afstand gezette overheidsorganisatie. De gemeente Losser heeft 5,3% van de aandelen. De invloed is daardoor zeer beperkt. Hoewel de kwaliteit van de leverde dienst goed te noemen is zijn (momenteel) de kosten in vergelijk met marktpartijen relatief hoog. |

| 9. | Ontwikkelingen | Twente Milieu is zeer actief in het zoeken naar meerdere aandeelhouders. Er worden gesprekken gevoerd met meerdere Twentse gemeenten. Met ingang van 1 januari 2014 is de gemeente Borne toegetreden als nieuwe aandeelhouder van Twente Milieu. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 7.856.494 € 7.966.930 De solvabiliteit bedraagt 35,3% per eind 2013 en zit hiermee ruim boven de nagestreefde solvabiliteit van 25 tot 30%. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 13.316.689

€ 12.003.465 |

| 12. | Jaarresultaat 2013 | € 110.436 |

| Twence | ||

| 1. | Rechtsvorm | Besloten Vennootschap (vanaf 1 september 2011) |

| 2. | Doel | Het doel van de vennootschap is:

|

| 3. | Partijen | 14 Twentse gemeenten, de gemeente Berkelland en het Vuilverwerkingsbedrijf Noord-Groningen. |

| 4. | Bestuurlijk belang | Losser heeft 4,9 % van de gewone aandelen van Twence. Vanwege de sterk inhoudelijke inbreng wordt de gemeente Losser in de Algemene vergadering van aandeelhouders vertegenwoordigd door de vakinhoudelijke wethouder. |

| 5. | Financieel belang | Losser heeft 41.804 aandelen à 1 euro in bezit. Er wordt een dividenduitkering en een borgstellingsprovisie ontvangen. |

| 6. | Prestaties-effecten | Per 1 september 2011 is het aandeelhouderschap van een collectief aandeelhouderschap via de Regio Twente naar een individueel aandeelhouderschap per deelnemende gemeente gewijzigd. Jaarlijks vinden twee aandeelhoudersvergaderingen plaats. Elke vier jaar wordt een strategisch beleidsplan vastgesteld. |

| 7. | Voortgang | De 14 Twentse aandeelhoudende gemeenten waaronder de Gemeente Losser hebben voor de verwerking van een aantal afvalstromen een leveringsplicht aan Twence t/m 2020. De verwerking van dit afval realiseert Twence binnen de afgesproken kaders die vastgelegd zijn in een contract. Eventuele (financiële) afwijkingen hebben geen directe gevolgen voor de programmabegroting. Deze worden verrekend met de reserve afvalstoffenheffing. De aandeelhouders van Twence hebben unaniem het Strategisch Beleidsplan Twence 2012-2015 vastgesteld. Dit houdt in dat de strategische koers, met onder meer de doelstellingen en de daarbij passende beleidsmaatregelen van het bedrijf voor een aantal jaren zijn vastgelegd. Die komen er op neer dat Twence:

|

| 8. | Risico's en kansen | Door de economische crisis is er sprake van minder brandbaar afval. Ook is er een sterke concurrentie op de markt voor afvalverwerking. ‘Afval’ wordt niet meer gezien als afval maar als grondstof. Door onder meer deze ontwikkeling in de vuil- en energiemarkt kan momenteel het zogenaamde superdividend voor de komende jaren ter financiering van de Agenda van Twente niet zeker worden gesteld. |

| 9. | Ontwikkelingen | Zie risico's en kansen. Twence zal de komende 2 jaar de sortering van het kunststofverpakkingsmateriaal voor het merendeel van de Twentse gemeenten uitvoeren. Mogelijk leidt dit tot het opzetten van een nieuwe scheidingsinstallatie. |

| 10. | Eigen vermogen begin 2013 Eigen vermogen eind 2013 |

€ 120.000.000 € 122.700.000 De solvabiliteit bedraagt 36,5% per eind 2013. Hiermee voldoet Twence aan de gestelde solvabiliteitseisen. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

€ 170.900.000

|

| 12. | Jaarresultaat 2013 | Over 2013 is een resultaat behaald van € 11.800.000 (11,9 miljoen euro in 2012). Hieruit is € 8.000.000 uitgekeerd aan de Agenda van Twente. |

| Wadinko | ||

| 1. | Rechtsvorm | Naamloze vennootschap |

| 2. | Doel | De doelstelling van Wadinko is door participatie maatschappelijke doelen te dienen zoals ontwikkeling bedrijvigheid en het bevorderen van de werkgelegenheid in Overijssel, de Noord-Oostpolder en Zuidwest Drenthe. |

| 3. | Partijen | De aandelen van de Naamloze Vennootschap zijn in handen van de provincie Overijssel en 24 deelnemende gemeenten. |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 2,3% |

| 5. | Financieel belang | De gemeente Losser bezit 55 aandelen van de in totaal 2.389 aandelen. Over de afgelopen jaren heeft Wadinko geen dividend uitgekeerd. Dit beleid is veranderd. Voorstel is om 500 euro per aandeel uit te keren voor de periode 2013-2017. |

| 6. | Prestaties-effecten | Wadinko neemt langdurig deel in een nieuwe of bestaande, kansrijke ondernemingen. De deelname zal bestaan uit inbreng van kapitaal, kennis en managementondersteuning. Het gaat vooral om bedrijven die zich willen verzelfstandigen, opvolgingsvraagstukken hebben, die willen expanderen of innoveren. |

| 7. | Voortgang | Het kapitaal, dat Wadinko belegt, is afkomstig uit de dividenden die de Waterleiding Maatschappij Overijssel beheer NV ontving uit Wavin BV. Elk jaar wordt er door Wadinko actief gezocht naar nieuwe participaties. Innovatie en duurzaamheid zijn bij de Wadinko-participaties belangrijke onderwerpen. |

| 8. | Risico's en kansen | Onlosmakelijk verbonden met de opdracht, doelstellingen en activiteiten van Wadinko is het bewust aangaan van ondernemingsrisico's. Geheel in lijn met het Wadinko-besturingsmodel zijn de directies van de participaties primair verantwoordelijk voor een adequate beheersing van risico's op strategisch, operationeel en financieel gebied. |

| 9. | Ontwikkelingen | Zie voortgang |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 60.000.000 € 60.000.000 |

| 11. | Vreemd vermogen begin 2015 Vreemd vermogen eind 2015 |

n.v.t. n.v.t. |

| 12. | Jaarresultaat 2013 | € 1.664.635 |

| Publiek Belang Electriciteitsproductie | ||

| 1. | Rechtsvorm | Besloten Vennootschap |

| 2. | Doel | Hier is het aandeel van 50% van Essent N.V. in de NV Elektriciteit Productiemaatschappij Zuid-Nederland (EPZ) opgenomen. EPZ is onder meer eigenaar van de kerncentrale in Borssele. Dit naar aanleiding van de uitspraak van de rechter dat dit aandeel (voorlopig) niet mocht worden verkocht aan RWE. |

| 3. | Partijen | 6 provinciale en 130 gemeentelijke aandeelhouders |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,02% |

| 5. | Financieel belang | 0,02% van de waarde |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | In 2011 is ingestemd met de verkoop van het aandeel in de kerncentrale aan deels RWE en deels Delta NV (de bezitter van de overige 50% van de kerncentrale). PBE zal de laatste zaken afwikkelen die uit de verkoop voortkomen. Naar verwachting wordt deze BV binnen afzienbare tijd opgeheven. |

| 8. | Risico's en kansen | |

| 9. | Ontwikkelingen | |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 1.600.000 € 1.600.000 Het eigen vermogen bedraagt per eind 2013 ook al € 1.600.000. |

| 11. | Vreemd vermogen begin 2015 Vreemd vermogen eind 2015 |

€ 100.000 Per eind 2013 bedraagt het vreemd vermogen € 111.272 |

| 12. | Resultaat begroting 2015 | Het verwachte resultaat is € 5.000 negatief. Over 2013 was het resultaat € 18.114 negatief |

| Vordering op Enexis | ||

| 1. | Rechtsvorm | Besloten Vennootschap |

| 2. | Doel | Deze BV is in het leven geroepen om de aandeelhouderslening aan Enexis doelmatig en efficiënt te kunnen beheren. Deze lening aan het netwerkbedrijf is, in het kader van de splitsing en de verkoop van het productiebedrijf aan RWE, door de Verkopende Aandeelhouders van Essent overgenomen. De lening is ontstaan bij de interne verkoop van de gas- en elektriciteitsdistributienetwerken van Essent. De lening is opgedeeld in 4 deelleningen met verschillende looptijden waarvan de langste 10 jaren bedraagt. |

| 3. | Partijen | 6 provinciale en 130 gemeentelijke aandeelhouders |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,02%. |

| 5. | Financieel belang | 0,02% van de waarde. De lening is opgedeeld in 4 deelleningen met verschillende looptijden (met looptijden van 3. 5, 7 en 10 jaar). De eerste lening is in 2012 volledig afgelost , de tweede lening is in 2013 afgelost. In 2016 wordt de derde lening afgelost. |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | |

| 8. | Risico's en kansen | Het enige risico is dat van het niet kunnen voldoen aan de rente- en aflossingsverplichting van de aandeelhouderslening door Enexis. |

| 9. | Ontwikkelingen | Zie bij risico’s en kansen. |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 72.000 € 62.000 Per eind 2013 bedroeg het eigen vermogen € 82.250 |

| 11. | Vreemd vermogen begin 2015 Vreemd vermogen eind 2015 |

€ 862.000.000 € 862.000.000 Het vreemd vermogen bedroeg ook 862 miljoen euro per eind 2013. Er wordt derhalve geen stijging verwacht van het vreemd vermogen. |

| 12. | Resultaat begroting 2015 | Over 2015 wordt een negatief resultaat verwacht van € 10.000. In 2013 was het resultaat € 11.918 negatief. |

| Verkoop Vennootschap | ||

| 1. | Rechtsvorm | Besloten Vennootschap |

| 2. | Doel | Deze BV is in het leven geroepen voor een efficiënte afwikkeling van de rechten en verplichtingen van de Verkopende Aandeelhouders van Essent N.V.. Bij afronding van de verkoop heeft Verkoop Vennootschap daartoe alle rechten en verplichtingen overgenomen van de Verkopende Aandeelhouders. Voor RWE is deze vennootschap het centrale aanspreekpunt voor het benaderen van de Aandeelhouders. Verkoop Vennootschap heeft toegang tot alle transactiedocumentatie. Ter verzekering van de betaling van eventuele schadeclaims heeft RWE bedongen dat een deel van de verkoopopbrengst (escrow) gedurende een bepaalde tijd op een aparte bankrekening wordt aangehouden. Het beheer hiervan wordt gedaan door Verkoop Vennootschap. |

| 3. | Partijen | 6 provinciale en 130 gemeentelijke aandeelhouders |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,02%. |

| 5. | Financieel belang | 0,02% van de waarde. |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | In 2015 wordt het resterende bedrag van de escrow (achtergehouden bedrag voor afwikkeling van de fiscale en juridische claims) uitgekeerd aan de aandeelhouders. |

| 8. | Risico's en kansen | Het risico voor de gemeente is de ontvangst van een lagere escrow dan wordt verwacht. Voorzichtigheidshalve is overigens gerekend op een nihile uitbetaling. |

| 9. | Ontwikkelingen | Zie bij risico’s en kansen. |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 380.000.000 € 0 Per eind 2013 bedraagt het eigen vermogen € 347.300.000 |

| 11. | Vreemd vermogen begin 2015 Vreemd vermogen eind 2015 |

€ 500.000 € 0 Per eind 2013 bedraagt het vreemd vermogen nog € 828.000. |

| 12. | Begroot resultaat 2015 | Naar verwachting wordt de vennootschap eind 2015 (uiterlijk begin 2016) geliquideerd en valt een positief saldo vrij aan de aandeelhouders. De omvang hiervan is onbekend. |

| CBL Vennootschap | ||

| 1. | Rechtsvorm | Besloten Vennootschap |

| 2. | Doel | In het kader van de transactie met RWE is een eventueel te verwachten claim in verband met de afwikkeling van de Cross Border Leases (CBL) en belastingclaims door Essent N.V. hierin ondergebracht. De doelstelling is de vertegenwoordiging van de verkopende aandeelhouders bij de afwikkeling van de claims. |

| 3. | Partijen | 6 provinciale en 130 gemeentelijke aandeelhouders |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,02%. |

| 5. | Financieel belang | 0,02% van de waarde |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | Naar verwachting wordt de vennootschap eind 2015 (wellicht begin 2016) geliquideerd en valt een positief liquidatiesaldo vrij aan de aandeelhouders. |

| 8. | Risico's en kansen | De risico’s bestaan uit: • De afkoop van de CBL-contracten valt hoger uit dan verwacht. • De belastingclaims vallen hoger uit. |

| 9. | Ontwikkelingen | Zie bij risico’s en kansen. |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

€ 380.000.000 € 0 |

| 11. | Vreemd vermogen begin 2015 Vreemd vermogen eind 2015 |

€103.000.000 € 0 |

| 12. | Resultaat begroting 2015 | Naar verwachting wordt de vennootschap geliquideerd per eind 2015 en valt en eventueel positief saldo vrij aan de aandeelhouders. |

| CSV Amsterdam | ||

| 1. | Rechtsvorm | Besloten Vennootschap |

| 2. | Doel | Dit was voorheen de Claim Staat Vennootschap. In februari 2008 is Essent met toestemming van de toenmalige aandeelhouders een procedure begonnen tegen de Nederlandse Staat. Zij willen dat een aantal bepalingen van Wet Onafhankelijk Netbeheer onverbindend zijn. Na de verkoop van de aandelen in Essent is deze procedure ondergebracht in deze BV. |

| 3. | Partijen | 6 provinciale en 130 gemeentelijke aandeelhouders. |

| 4. | Bestuurlijk belang | Het aandeel van de gemeente Losser bedraagt 0,021%. |

| 5. | Financieel belang | 0,021% ter waarde van 1 euro. |

| 6. | Prestaties-effecten | - |

| 7. | Voortgang | Het betreft een slapende BV totdat een uitspraak wordt gedaan in deze procedure. De BV wordt feitelijk aangestuurd via de Verkoop Vennootschap. |

| 8. | Risico's en kansen | |

| 9. | Ontwikkelingen | |

| 10. | Eigen vermogen begin 2015 Eigen vermogen eind 2015 |

10,5 miljoen euro 4 miljoen euro Het eigen vermogen wordt ingezet ter bekostiging van de procedures. Bij de verkoop van de aandelen Essent is dit bedrag ingebracht ten laste van de verkoopopbrengst door de zittende aandeelhouders. |

| 11. | Vreemd vermogen begin 2013 Vreemd vermogen eind 2013 |

25.000 euro 25.000 euro |

| 12. | Jaarresultaat 2015 | 3 miljoen euro negatief (dit zijn de kosten die worden gemaakt voor het voeren van de procedure). |

6.7. Grondbeleid

1. Inleiding

Zoals over de hele linie in Nederland en Twente blijft ook in de Losser de kavelverkoop achter bij de geprognosticeerde aantallen. In 2013 is in de Saller 1 woningbouwkavel aan een particulier verkocht en zijn 7 kavels afgenomen door een ontwikkelaar. In ’t Zijland is een groot perceel (fase 1) verkocht aan Domijn.

De geprognosticeerde verkoop is echter niet gehaald. Om een positief signaal naar de markt te geven zijn de grondprijzen per 1-1-2014 verlaagd. Deze prijsverlaging sorteert samen met de voorzichtig aantrekkende economie effect op de woningmarkt. In het eerste half jaar van 2014 zijn 21 opties op kavels genomen en is een kavel aan een particulier verkocht.

Ondanks de positieve signalen qua kavelverkoop wordt het woningbouwprogramma in Losser momenteel tegen het licht gehouden. Gezien de marktverwachtingen voor de komende jaren is het aanbod te omvangrijk met alle financiële risico’s van dien. Op dit moment loopt er een onderzoek naar overprogrammering. Naar verwachting zullen er ongeveer 300 woningen uit de woningbouwprogrammering worden geschrapt. Deze aangepaste programmering moet aan het einde van het jaar gereed zijn en zal worden opgenomen in een ‘Nota van Uitgangspunten voor de grondexploitaties’.

In deze nota zijn de uitgangspunten voor de grondexploitaties vastgelegd, zoals programmering, prijzen en parameters. De financiële vertaling hiervan vindt plaats in de jaarrekening.

2.Grondbeleid

De vorige nota Grondbeleid was uit 2009. In februari 2014 heeft de raad een nieuwe nota Grondbeleid vastgesteld. Ten opzichte van de nota uit 2009 is een aantal beleidswijzigingen doorgevoerd. De belangrijkste zijn:

- Qua ontwikkelstrategie wordt per geval maatwerk toegepast, ofwel ‘situationeel grondbeleid’. Uitgangspunt bij verwerven is ‘nee, tenzij’. Voorheen was beleidsmatig sprake van actief grondbeleid. Daarnaast zal nadrukkelijker worden ingezet op de verkoop van gronden die niet meer nodig zijn voor toekomstige ruimtelijke ontwikkelingen.

- Toepassen van een andere grondprijsmethodiek: jaarlijks zullen de grondprijzen worden bepaald door genormeerd residueel rekenen. Hiermee worden de prijzen jaarlijks op marktconformiteit getoetst en indien nodig bijgesteld. Voorheen gebeurde dit met behulp van de comparatieve methode met een jaarlijkse indexering.

- Vaststellen van de grondprijzen door B&W in plaats van de raad. Dit sluit beter aan bij de rolverdeling: de raad legt de kaders van het grondbeleid vast. De uitvoering van het grondbeleid – waaronder de ook de grondprijzen - is een taak van het college.

3. Beleid omtrent risico's

Risico’s zijn inherent aan het ondernemerschap dat wordt uitgeoefend in de grondexploitatie.

De risico’s, welke de gemeente loopt zijn in 3 categorieën in te delen. Hierbij is de indeling van de BBV (Besluit begroting en verantwoording) overgenomen:

BIE (Bouwgrond in exploitatie), NIEGG (niet in exploitatie genomen bouwgrond), Overige gronden (bijvoorbeeld ruilgronden), Economische ontwikkelingen, groeimogelijkheden en verdienmogelijkheden zullen nauwlettend gevolgd worden. Met behulp van een tijdig opgestelde analyse kan bijvoorbeeld goed inzicht worden verkregen in de gevolgen van het eventueel (deels) niet verwerven van gronden en de gevolgen voor de voorgenomen ruimtelijke ontwikkeling.

Bij de ontwikkeling van nieuwe uitbreidings- en inbreidingsplannen zal in een vroeg stadium een risicoanalyse worden opgesteld. Bij al het handelen van de gemeente wordt gekeken naar financieel rendement en maatschappelijk rendement (beleidsdoelen).

Telkens geldt dat de gemeente Losser risico’s opspoort, analyseert en probeert af te wentelen. Het restrisico wordt geparkeerd in een algemene reserve.

Reserves

Om de risico’s in de grondexploitatie op te kunnen vangen, zonder de algemene risicoreserve aan te moeten spreken, is besloten een reserve grondexploitatie te vormen. Hierbij is bepaald dat indien het jaarresultaat van de overige gemeentelijke activiteiten een negatief saldo vertoont, dit eerst wordt aangevuld. Het meerdere wordt voor 50% bestemd voor de algemene reserve en de andere 50% voor de reserve grondexploitatie. De reserve grondexploitatie mag maximaal € 1.000.000 bedragen. De stand van de reserve grondexploitatie per 1-1-2014 bedraagt € 0.

Met ingang van 2009 worden ook de fondsopslagen op de grondverkopen bij de reserve grondexploitatie opgenomen. De functie van de reserve is daarmee uitgebreid. De opslag op de verkopen in 2013 van € 61.010 is volledig benut als dekking van het negatieve resultaat op de grondexploitatie. Daarbij wordt de reserve, voor zover het saldo dit toelaat, ook gebruikt voor dekking van kosten voor de aanleg van bovenwijkse voorzieningen. Per vierkante meter verkochte bouwgrond (woningbouw- en industriegrond) wordt een bedrag in de reserve gestort. Voorts worden de reserves gevoed door stortingen van een tarief door particuliere exploitanten. Het tarief bedraagt € 10 p/m².

4. Winst- en verliesnemingen

Algemene principes zijn:

winst wordt pas genomen als deze daadwerkelijk is verdiend (realisatieprincipe); verlies wordt genomen als dit voorzien wordt (voorzichtigheidsprincipe). De volgende winstnemingsprincipes worden gehanteerd binnen de grondexploitatie:

bij liquidatie van een complex; partiële liquidatie; gedeeltelijke winstneming; bij excessieve winst op een (grond) transactie. Indien bij in exploitatie genomen complexen blijkt dat waarde van toekomstige kosten en opbrengsten en geïnvesteerd vermogen een tekort vertoont, is er sprake van verlies. Hiervoor dient een voorziening getroffen te worden ten laste van de algemene dienst.

Waardebepaling

In de huidige tijd van minder uitgifte en dalende vastgoedprijzen is het hebben actuele en marktconforme grondprijzen van groot belang. In deze snel veranderende markt volstaat het jaarlijks indexeren van grondprijzen niet meer. Vandaar dat met de nieuwe nota Grondbeleid is afgestapt van het indexeren en de prijzen jaarlijks worden getaxeerd. Deze taxatie gebeurt via de residuele grondwaarde methode. Dit houdt in dat de grondprijs het residu is van de verkoopprijs van een woning of bedrijfspand minus de stichtingskosten (alle kosten die gemaakt moeten worden om het gebouw te realiseren zoals bouwkosten, ontwerpkosten, leges, rente etc.). De grondprijzen worden elk jaar per 1 januari door het college vastgesteld.

5. Actuele vermogenspositie grondexploitatie